スカイマークは既存株主の出資比率に応じて新株を割り当てる株主割当増資で20億円を調達する。筆頭株主の投資ファンド、インテグラルが約10億円、三井住友銀行・日本政策投資銀行(DBJ)が折半出資するファンドが7億円弱、ANAホールディングス(HD)が3億円強を追加出資する形だ。

スカイマークの財務状況には黄信号がともっていた。21年3月期は売上高が前の期に比べ6割以上減った340億円となり、営業損益は316億円の赤字に沈んだ。実質的な税金の前払い分である「繰り延べ税金資産」を計上したことで最終赤字は163億円に圧縮したものの、純資産は104億円まで目減りし、自己資本比率が約12%まで低下していた。

21年4~6月期も東京都などを対象とした緊急事態宣言が発令され、搭乗者数はコロナ禍前の19年同期と比べ半分以下となった。搭乗率も損益分岐点を下回るとみられる4割台を推移した。一旦解除された東京都への緊急事態宣言は7月中旬から再度発令され、足元の需要回復も力強さを欠く。一定程度の赤字を計上するのは避けられない情勢だ。

7月には300億円の融資の返済期限が迫っていた。借り換えを実現するためには、財務状況の改善が必要で、増資は不可欠だった。

お盆の予約数、6割増に

これまで、スカイマークに融資する金融機関の一部が100億円規模の増資を求める中、インテグラル内では現状のスカイマークに資本を入れても、将来再上場した際の上場益が小さくなるだけで、投資家からの支持も得られないとの考えから増資に否定的な意見があった。(参考記事:苦境のスカイマーク(下) 100億円の増資視野、さらに残る2つの課題)

そこでスカイマークは増資の規模を20億円に抑え、さらに20億円を株主でもあるDBJから劣後ローンで調達することにした。劣後ローンは通常の融資に比べ金利が高いものの、返済順位が低いため資本性がある。スカイマークの劣後ローンは格付け上、全額が資本として認められる見通しだ。

それでも資本増強の規模は金融機関が求めていた額の半分以下だ。これまでの赤字幅を鑑みれば、40億円の資本増強は債務超過回避に向けた数カ月の「時間稼ぎ」にしかならない。ただ、業界内ではこの資金調達で「危機は脱しつつある」との見方が大勢だ。

航空業界は今、利用者が最も多い時期を迎えている。スカイマークは7月29日時点で、お盆期間(8月6~15日)の予約数が前年比6割増となった。無論、足元ではコロナ禍の急速な再拡大に見舞われており、実績ベースでここまでの回復を見せるかどうかは不透明だが、少なくとも予約ベースでは前年比約3割増のANAHDや14%増の日本航空(JAL)に比べ、需要の戻りは早い。

その一因はスカイマークの値付けにある。

ANAHDやJALは現在、需要喚起やキャッシュ確保の意味合いも込め、航空券の早期購入による割引を強化している。一方スカイマークは早期購入による割引は実施するものの、コロナ禍前からの大きな強みは大手に比べ、いつ予約しても安価に航空券を購入できる点にある。

消費者はコロナ禍の中、自らの体調や感染状況をギリギリまで見極めて旅行の可否を判断している。いつ予約しても運賃が変わらない鉄道では、旅行直前に指定席を予約する客が増えている。(参考記事:コロナを「正しく」恐れる旅行者 鉄道航空、お盆需要底堅く)

航空の場合、搭乗日が近づくにつれ割引幅がゼロに近づいていく大手にその傾向はあまり見られないが、スカイマークやLCC(格安航空会社)といった直前予約でも安価に航空券を提供している事業者は、現在の消費の在り方がプラスに働いているようだ。LCCのピーチ・アビエーション(大阪府田尻町)は、お盆期間の予約数が7月29日時点で前年比9割増となった。

「実質国内専業」追い風なるか

航空業界には、ワクチン接種率の向上によって国内線需要が急回復するとの期待がある。いち早くワクチン接種が進んだ米国では、国内の観光需要が勢いを取り戻しており、米航空大手のアメリカン航空とデルタ航空は21年4~6月期に黒字転換した。

日本でも菅義偉首相が7月30日の記者会見で、8月下旬には全国民の6割超が1回目の接種を終え、2回接種率も4割に引き上げる目標を新たに掲げている。現状の緊急事態宣言の期限は8月末。秋以降、一気に国内線需要が回復するとの期待は大きい。

コロナ禍前、国内線といまだ需要回復の兆しが見えない国際線の売上比率が半々だった大手2社に対し、スカイマークは実質的に国内線専業だ。40億円の資本増強によって数カ月の「つなぎ」ができれば、この難局を乗り越えられると見ている。

スカイマークは早ければ22年度の再上場を検討している。再上場に際してはアフターコロナの消費者の行動変容に即した成長戦略が不可欠だ。航空機や15年の経営破綻前から使用している古い予約システムの更新に加え、イベントリスクに耐えうるビジネスモデルの再構築が求められている。

国内の中堅航空会社の中では、AIRDO(札幌市)とソラシドエア(宮崎市)が22年10月にも共同持ち株会社を設立する方針だ。スカイマークの洞駿社長は一部メディアの取材に対し、独立性や独自性を維持する観点からこの2社の連合には参画しない考えを示している。ただ、コロナ禍前は「第三極」として独自のポジションを築き、順調に経営再建を進めていただけに、今後復活が見えていく中で国内の合従連衡を主導し、大手2社に対抗しようとする動きを取ってもおかしくない。

大手2社がLCC事業を強化するなど、国内の競争環境はコロナ禍を受けて変化の時を迎えている。スカイマークの次の一手に注目が集まる。

ピカチュウジェット就航のスカイマークが直面、財務・上場・機材の3大乱気流

スカイマークは6月21日、ゲーム「ポケットモンスター」の人気キャラクター「ピカチュウ」とコラボレーションした「ピカチュウジェット BC」の運航を始めた。老若男女が注目するピカチュウジェットで「明るく上昇」したいところだが、スカイマークの経営環境は依然として厳しい。大別すると財務・上場・機材の三つの問題を抱えている。(ダイヤモンド編集部 柳澤里佳)

版権使用料タダ!ポケモンの大盤振る舞い

スカイマークは6月21日、ゲーム「ポケットモンスター」の人気キャラクター「ピカチュウ」とコラボレーションした「ピカチュウジェット BC」の運航を始めた。同社初の全面ラッピング(特別塗装)機で、沖縄県の那覇・宮古(下地島)発着路線を中心に約5年間、全国各地へ飛ぶ予定だ。

コラボ企画を持ち掛けたのはポケットモンスターのブランド管理会社であるポケモン側で、「人と人、人と地域をつなぎ、観光・航空事業への貢献を目指す」を趣旨に「そらとぶピカチュウプロジェクト」を発足した。「この環境下でどうやったらポケモンが社会貢献できるのか、社内で有志を募ってプロジェクトを立ち上げた。70の企業や自治体と長期に取り組んでいく」(石原恒和・ポケモン社長)。スカイマークを封切りに、沖縄県内の交通機関や観光施設ともコラボしていく。

子ども向けプレゼント(左)、機内(右) 写真:ポケモン新プロジェクト発表会

子ども向けプレゼント(左)、機内(右) 写真:ポケモン新プロジェクト発表会ピカチュウジェット機内ではオリジナルデザインのアメニティーを用意するほか、子どもの乗客にはキーホルダーやアクリルスタンド、塗り絵をプレゼント。客室乗務員のエプロンに加えて機内BGMとアナウンスまでも「ピカチュウ仕様」になる。スカイマークの洞駿(ほら・はやお)社長は「ポケモンさんに版権使用料を無償にしていただいた。塗装費用も負担してもらった」と謝辞を述べた。

これにはスカイマーク社内も感激ひとしおだ。「普通は全面塗装するのに1機数千万円かかる。今は100円単位でコストを見直すべき状況だから、本当にありがたい話」(同社関係者)。

ただ、コロナ禍で予定通りにいかなかった点もある。「ピカチュウジェットを投入するのは主に沖縄路線。だけど沖縄だけ緊急事態宣言が延長されたまま解除されていない。このタイミングでプロジェクトが始動するのは正直、戸惑いもあった。が、ピカチュウに塗ってしまった飛行機をいつまでも寝かせているわけにはいかない。うちはもともと機材繰りに余裕があるわけではないので、動かさないと運航効率に支障を来す」(同社関係者)

デザインは、ポケモンとスカイマークの両社で意見を出し合って、こだわりを詰め込んだ。全面ラッピングは 2週間強かけて、台湾のエバーグリーン系列の会社で塗装した 写真:ポケモン新プロジェクト発表会

デザインは、ポケモンとスカイマークの両社で意見を出し合って、こだわりを詰め込んだ。全面ラッピングは 2週間強かけて、台湾のエバーグリーン系列の会社で塗装した 写真:ポケモン新プロジェクト発表会そもそもポケモン社内でプロジェクトが発足したのが2020年3月で、スカイマークは同年夏に声を掛けられた。当初は2年間のプロジェクトだったが、コロナ禍が長期化しているため、5年間に延びた経緯がある。沖縄をはじめ新型コロナウイルス感染拡大に予断を許さない状況は続いている。「息の長い取り組みなので、安心・安全に旅行を楽しめる状況になってから楽しんでもらえればいい」と両社の社長やプロジェクト責任者は念を押していた。

ポケモンの石原恒和社長(左)、スカイマークの洞駿(ほら・はやお)社長 写真:ポケモン新プロジェクト発表会

ポケモンの石原恒和社長(左)、スカイマークの洞駿(ほら・はやお)社長 写真:ポケモン新プロジェクト発表会スマートフォン向けアプリゲーム「ポケモン GO(ゴー)」が中高年にもヒットしたことから、ポケモンは世代を問わず幅広く認知されている。老若男女が注目するピカチュウジェットで「明るく上昇」したいところだが、スカイマークの経営環境は依然として厳しい。大別すると三つの問題を抱えている。その「3大懸念」が、財務・上場・機材だ。詳しく見ていこう。

一つ目の懸念は、財務の悪化だ。21年3月期の決算は6月末発表の見通しだが、4月にダイヤモンド編集部が『JTBにスカイマークも…「中小企業化」が最強節税術である理由、1万8000社が実行可能』で報じたとおり、営業赤字は300億円程度とみられる。そのままだと50億円程度の債務超過に陥ってしまうため、将来の税金支払額を減らす効果を「繰延税金資産」として約140億円計上することで、純損益の赤字を大幅に圧縮。その結果、純資産で90億円程度のプラスを維持したもようだ。また、同社はその前段階として、税制上の特権を享受できるように、資本金を90億円から1億円に減らし「中小企業」化してもいる。

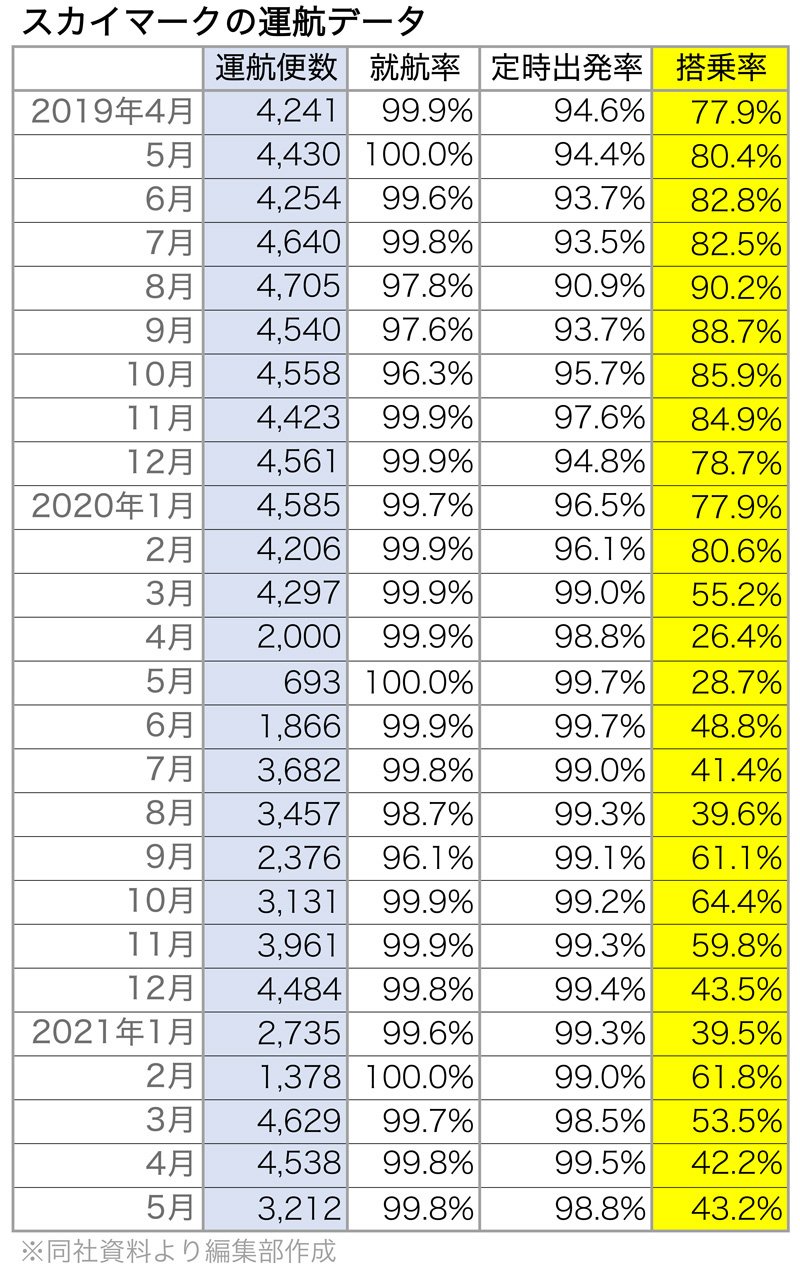

21年3月期はこうした財務の「トリック」を使って切り抜けたものの、航空需要の先行きはいまだ不透明だ。キャンペーンで集客を図る一方、減便調整やコストダウンで収益を最大化するほかない。スカイマークの運航データを見ると、21年4月は4500便超を飛ばせたものの、翌5月は3200便程度にとどまっている。搭乗率はコロナ禍前の水準(19年3月期の月平均は80.5%)の足元にも及ばず、40%台で低迷している。

二つ目の懸念は新規株式公開(IPO)の実現だ。15年に経営破綻した同社はその後、順調に再建を進め、19年10月に東京証券取引所に再上場を申請していた。が、コロナ禍を受けて20年4月、申請を取り下げている。22年春にも再チャレンジする見方があるものの、事業の回復度合いに加えて、既存株主との関係性が気になるところだ。

スカイマークには、国内投資ファンドのインテグラルが50.1%、ANAホールディングス(HD)が16.5%、日本政策投資銀行と三井住友銀行が共同出資するファンドが33.4%を出資している。先述した債務超過を回避するため、これらの大株主に対して第三者割当増資の引き受けを打診したものの、ANAHDとは交渉がうまくいかなかった(詳細は『スカイマークが100億円超の増資へ、それでも大株主ANAが応じない理由【スクープ完全版】』)。

このままANAとスカイマークは「離婚」してしまうのか――。しかしながら、ANAは出資だけでなく、航空機の整備や運航面でもスカイマークをサポートしてきたのは紛れもない事実である。スカイマークが再建過程で集客のウリにしてきた「高い定時出発率や就航率」は、ANAの整備サポートがなければ強みに育てられなかったはずだ。また、航空産業は行政との「駆け引き」が重要で、「最大手のANAと完全に決別すると後ろ盾がなくなるため、特に海外投資家を中心に、評価が下がる」(証券関係者)というジレンマを抱える。

三つ目の懸念は、後継機の選定だ。スカイマークは全機「ボーイング737」を使っているが、後継機モデルの「ボーイング737MAX」は度重なる重大事故を起こしため、世界的に商用運航停止措置になった。エアラインにとって中長期の機材計画、後継機の選定は成長戦略を左右する(737MAXの停止措置は20年末に米国で解除されている)。

コロナワクチンの接種が順調に進めば、旅行需要が急回復する見方も一部にある。三つの懸念を抱えたスカイマークは再び上昇気流に乗って飛べるだろうか。