3月28日

日経平均 3万7120.33円(679.64円安)

TOPIX 2757.25(58.22ポイント安)

長期金利(新発10年国債) 1.545%(-0.040)

1ドル= 150.38 - 150.40円(0.16円高)

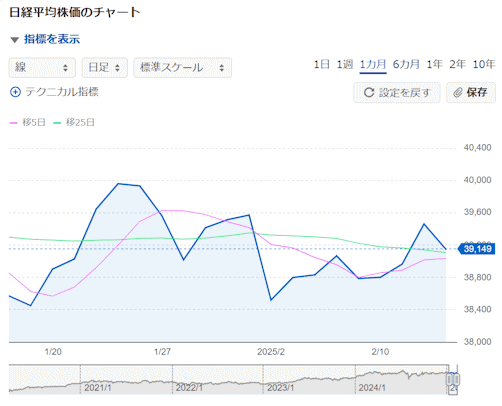

3月24日 3万7608円 16億5666万株 3兆7894億円

3月25日 3万7780円 16億4014万株 3兆9340億円

3月26日 3万8027円 17億5513万株 4兆2602億円

3月27日 3万7799円 20億6284万株 4兆8465億円

3月28日 3万7120円 19億3894万株 4兆4761億円

■株探ニュース 2025.3.29

------------------------------------------------------------------------------------------------

今週の【早わかり株式市況】3週ぶり反落、米自動車関税巡りリスクオフ

■今週の相場ポイント

1.日経平均は3週ぶり反落、一時3万8000円回復も

2.週初は米関税政策を警戒しつつも上値指向継続

3.3月期末迫る、駆け込みで配当権利取りの動きも

4.トランプ氏が自動車関税表明、一転リスクオフに

5.日米自動車株が下落、権利落ちも影響し全体急落

■週間 市場概況

今週の東京株式市場で日経平均株価は前週末比556円(1.5%)安の3万7120円と、3週ぶりに下落した。

今週は、前半こそ概ね堅調だったものの、トランプ米政権の関税政策を巡り後半はリスクオフに。

関税の影響が懸念される自動車株はもちろん、全体指数に影響を与える値がさの半導体株も売り優勢に。

日経平均は再び3万7000円台前半に水準を切り下げた。

週明け24日(月)の東京株式市場は小幅安。

終始狭いレンジでもみ合う展開となった。

前週末の米国株市場が堅調だった一方、トランプ政権による関税政策への懸念も根強く、様子見ムードが広がった。

25日(火)は反発。

米株市場の堅調地合いを引き継ぐ形でリスク選好となり買い優勢に。

日経平均は大幅高で一時3万8000円台に乗せる場面があった。

ただ、上値では戻り売りを浴び伸び悩んだ。

26日(水)も上値指向継続。

為替が円安に振れたことも後押しとなり、輸出株中心に幅広い銘柄に買いが入った。

日経平均は約1ヵ月ぶりに3万8000円台をキープして取引を終えた。

27日(木)は反落。

前日にトランプ大統領が自動車関税の導入を表明したことで市場センチメントが悪化した。

自動車株のほか、主力の半導体関連株なども売られ、全体相場を押し下げた。

一方、この日は3月期末の配当権利付き最終売買日であったため、駆け込みでの権利取り狙いの買いや配当再投資を見込んだ押し目買いが入り、売り一辺倒の地合いではなかった。

しかし、28日(金)は急落。

引き続き米自動車関税の影響が懸念され、リスクオフの様相が強まった。

前日の米株市場でゼネラル・モーターズなどが大幅安となり、東京市場でも自動車株が売られた。

権利落ちの影響もあり、全体相場は大きく水準を切り下げた。

■来週のポイント

来週は4月新年度入りとなるが、材料としては引き続き米関税政策をめぐる駆け引きが中心となりそうだ。

特に2日はトランプ大統領が相互関税に関する詳細を発表するとされており、注目される。

いずれにしろ日経平均は不安定な値動きが続きそうだ。

重要イベントとしては、国内では31日朝に発表される2月鉱工業生産、4月1日朝に発表される2月完全失業率と2月有効求人倍率および日銀短観が注目される。

海外では31日に発表される中国3月製造業PMI、1日に発表される米国3月ISM製造業景気指数、3日に発表される米国2月貿易収支、米国3月ISM非製造業景気指数、4日に発表される米国3月雇用統計に注視が必要だろう。

■日々の動き(3月24日~3月28日)

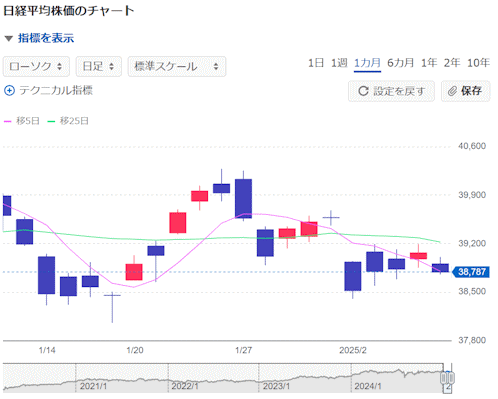

3月24日(月) 3日続落、トランプ関税が警戒され安値引け

日経平均 37608.49( -68.57) 売買高16億5666万株 売買代金3兆7894億円

3月25日(火) 4日ぶり反発、米株高好感も伸び悩む

日経平均 37780.54( +172.05) 売買高16億4014万株 売買代金3兆9340億円

3月26日(水) 続伸、先物主導の買いで3万8000円台を回復

日経平均 38027.29( +246.75) 売買高17億5513万株 売買代金4兆2602億円

3月27日(木) 3日ぶり反落、米半導体株安と自動車関税が重荷

日経平均 37799.97( -227.32) 売買高20億6284万株 売買代金4兆8465億円

3月28日(金) 続落、米自動車関税や配当落ちで一時3万6800円台

日経平均 37120.33( -679.64) 売買高19億3894万株 売買代4兆4761億円

■セクター・トレンド

(1)全33業種中、27業種が値下がり

(2)値下がり率首位は日本製鉄など鉄鋼。景気敏感株は古河電など非鉄、郵船など海運も大幅安

(3)輸出株はトヨタなど自動車、三菱重など機械、アドテストなど電機が安い

(4)内需株はまちまち。東京メトロなど陸運、OLCなどサービスが売られたが住友不など不動産は全業種中トップに買われた

(5)金融株は三菱UFJなど銀行、SBIなど証券が値下がりもMS&ADなど保険は高い

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(2) 読売333

2(1) 防衛

3(3) 地方銀行 追加利上げと業界再編の2つの思惑働く

4(12) サイバーセキュリティ

5(10) ドローン 下水道調査で活用広がり関心継続

※カッコは前週の順位

株探ニュース(minkabu PRESS)