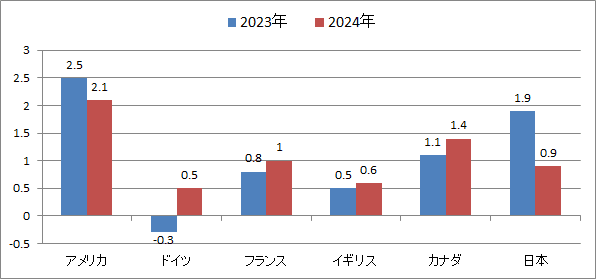

IMF(国際通貨基金)は世界各国の液剤成長見通しの2024年1月版を発表しました。それによりますと2024年の経済成長率の見通しは昨年と同じ3.1%で、新興国・途上国の平均は4.1%で前年と変わらず、先進国平均は1.5%で昨年の1.6%より0.1ポイント下がりますが、昨年10月より0.2ポイント高く、2025年にかけて上向くという予測のようです。

以下先進主要国についての様子を見てみたいと思います。先進主要国はアメリカ、EUを中心に急激なインフレに見舞われ、その抑制のための中央銀行の政策金利の引き上げで、インフレ抑制には成功しても、経済を冷やし成長率は下げるとみてていました。

今回のIMFの見方は、金利の急上昇でインフレ抑制が早期に成功したため、経済のハードランディングが避けられ、実体経済への損傷が少なく得済む可能性が高く、昨年10月時点の見通しより改善しているという事のようです。(2025年は1.8%と上昇の見通し)

国別に見てみますと、下の図の通りで、アメリカ経済の強さが目立ちます。アメリカもユーロ圏も中央銀行が金利引き下げには、中々動けないようですが、リーダー格のアメリカのFRBが今日までのFOMCでどんな結論を出すかが注目されるところです。

IMFの実質経済成長率の見通し(2024年1月、単位%)

資料:IMF「2024年1月予測」

比較的順調なのはカナダでフランス、イギリスもインフレ対応の金融引締めが効いたようです。ドイツは極端な不振で、昨年はマイナス成長、今年も0.5%の低成長です。これはロシアとのエネルギー関係の不調で、国内エネルギー価格が異常に値上がりしていることが大きいようです。

余計なことを付け加えますと同じIMFの調査で、2023年のGDPで日本はドイツに抜かれ、世界4位に転落というのは、実体経済より円安の影響が甚大ということが解るのではないでしょうか。

日本の場合は23年度が1.9%と高く24年度が0.9%と下がっています。政府経済見通しでは23年度1.6%、24年度1.3%ですが、これはIMFは暦年、政府見通しは年度という事もありますが、昨年は円安、今年は多分円高という円レートの動きによる違いが出るはず(IMF統計はドル建て)ですから違って当然です(IMF予想は低過ぎ?)。

もしアメリカが利下げ、日本がゼロ金利脱出となれば多分円高が進むでしょうからドル建ての成長率は上がります。

こうした実体経済と関係ない事で国際比較は影響を受けますから、成長率は、先ず円建てで着実に成長する事が基本でしょう。

その意味では、今年は春闘の賃上げ率も高くなり、消費支出も伸びて経済成長が順調と期待されますから、政府経済見通しの前年度以下の見込みは情けない事で、何とか政府見通しを上回る成長率を達成したい感じです。

頑張れば、ドル建てのランキングも後からついてくるのではないでしょうか。