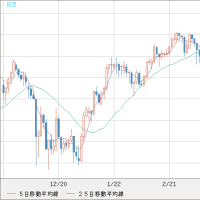

日銀がゼロ金利から脱し引き締め方向に転じたのに、

スペックは更なる引き締めは当面ないと見て円売り攻勢。

金融引き締めで通貨安という皮肉な結果となった。

周知の通り、安倍が始めた自国通貨切り下げこそ

実質賃金低下の元凶であり輸入価格インフレの根源である。

そこで市場でも当局の為替介入が想定されている訳だ。

但し、2010年頃がそうだったように日銀よりFRBの金融政策の方が影響が大きい。

FRBがなかなか利下げできない状況において為替介入の効果も対症療法に過ぎないから

あたかもスペックが介入を催促するように様子を伺いながらじりじり円売りする展開だろう。

そして介入や或いは円高急伸によって東証は急落することになる。

東証の高値は要するに円安バブルに過ぎないという真相も露呈してゆくのだ。

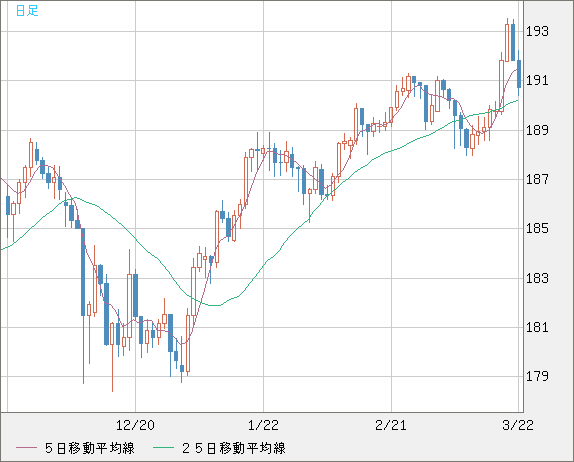

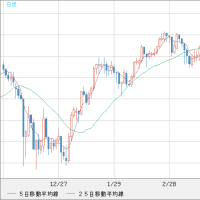

ドル円がオーバーシュート、東証との連動性が高い

ポンドは途中まで強い展開だったが、材料出尽くしで急落(ロングが多いとこうなる)

(以上のチャートはZAI)

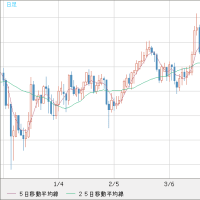

8306は強く切り返し、8316ともども再び高値を窺う動き

為替頼みの7261はやや疑心暗鬼、7270の方が強含み

7606はモメンタム低下してきたが、かと言って下に推されている訳でもない

(以上のチャートはRakuten.sec)

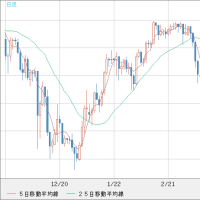

スペックは更なる引き締めは当面ないと見て円売り攻勢。

金融引き締めで通貨安という皮肉な結果となった。

周知の通り、安倍が始めた自国通貨切り下げこそ

実質賃金低下の元凶であり輸入価格インフレの根源である。

そこで市場でも当局の為替介入が想定されている訳だ。

但し、2010年頃がそうだったように日銀よりFRBの金融政策の方が影響が大きい。

FRBがなかなか利下げできない状況において為替介入の効果も対症療法に過ぎないから

あたかもスペックが介入を催促するように様子を伺いながらじりじり円売りする展開だろう。

そして介入や或いは円高急伸によって東証は急落することになる。

東証の高値は要するに円安バブルに過ぎないという真相も露呈してゆくのだ。

ドル円がオーバーシュート、東証との連動性が高い

ポンドは途中まで強い展開だったが、材料出尽くしで急落(ロングが多いとこうなる)

(以上のチャートはZAI)

8306は強く切り返し、8316ともども再び高値を窺う動き

為替頼みの7261はやや疑心暗鬼、7270の方が強含み

7606はモメンタム低下してきたが、かと言って下に推されている訳でもない

(以上のチャートはRakuten.sec)

")