当法人はその名の通り、東証一部上場のオリックスがメインスポンサーとなっているREITで

ある。オリックスは良くも悪くもアグレッシブな会社で不動産金融や海外でのCMBS投資などの

経験も深くそういう意味からすればグループでREITを抱えるのは必然といっても良いだろう。

オリックス投資法人はいわゆる総合型REITでオフィス、物流施設、ホテル等に投資している

が、レジデンスがほとんどない。総合型でオフィスに傾斜しているREITであると考えてよいだ

ろう。ポートフォリオ構成は上の円グラフであるが、地域別にみて東京23区が71.6%と大部分

を占めており、都心3区(千代田区、港区、中央区)だけで34%で組入れ比率が高い。首都圏での

くくりでは9割弱となっているのが分かる。また用途別では83%がオフィスとなっており、準オ

フィス特化といってもよいだろう。ポートフォリオの平均築年数は9.5年、 平均取得価格

ベースでは56億円と中小とまではいかないまでも比較的中規模な物件の多いリートだ。ポート

フォリオのNOIは5.4%、鑑定評価ベースでの資産2506億円、有利子負債比率48%、LTV(鑑定評

価ベースで計算)は50.6%となっている。

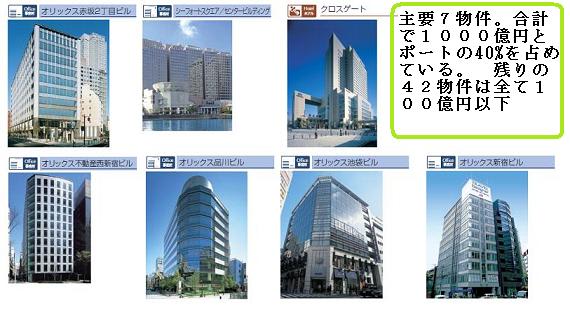

鑑定評価ベースの資産は2500億円を超えているが、組入れ物件49の内、100億円を超

える物件は7件あり、総資産の40%を占めている。最大の組入れ物件はオリックス赤坂2丁目ビ

ルで鑑定評価額231億円。ポートフォリオの9%を占めている。2位以下がシーフォートスクウ

ェア、クロスゲーム、西新宿ビル、品川、新宿、池袋ビルとなっており、ランドマークとなる物件

があまりなく、結構分散しているという印象だ。

バランスシートは平均的だ。鑑定評価ベースで計算したLTVが50%を超えており、やや高い印象

を受けるが、平均調達金利は1.7%、長期固定比率が81.5%、投資法人債の発行がないなど問題とな

る点が見当たらない。コミットメントライン270億円を設定し、内200億円は使用している。

全て1年以内の短期はコミットメントラインによる調達となっている。いくつかのリートでは、

コミットメントラインを万が一の為と未使用なリートもあるが、フィーを払っている分、短期の資

金繰に有効活用するというのはオリックスらしいというか。本来はそういう使い方の方が望ましい

のだが、現在の金融情勢がそれを許さないような状況になっているのは投資家として不満だ。問題

というほどではないが、コミットメントラインの期限は2010年6月に到来する。おそらく延長

するだろうが、その場合、2010年に返済期限がくる215億円と合わせると415億円のリフ

ァイナンスが必要。2011年には320億円となるからさらにコミットメントラインの延長を考

えると520億円、その次の2012年には585億円のリファイナンスと年毎にリファイナンス

の額が増加する。

当法人も毎年増大するリファイナンスコストを考慮するとどこかでエクイティを実施したいと考

えているだろう。オリックスのパイプラインサポートがあるので物件はいくらでもあり、説明資料

によればオフィスで3300億円以上、物流施設で800億円の資産がオリックス本体にあり、そ

の全てがウェアハウジングされているわけではないと思うが、投資法人がエクイティをしたいと思

う以上にオリックス自身がそれを望んでいると考えるのが妥当だ。その為には投資口価格の上昇が

必要であり、投資口価格の上昇の為にはポートフォリオのNOIを高める必要がある。当たり前である

し、どのリートもそれが望まれていることだ。

鑑定評価はポートフォリオ全体で200億円、率にして8.8%の減少となっている。他のリートで

も同じ現象が起きているが、やはりオフィスでの鑑定評価の減少が大きい。他のリートと違い今回

鑑定評価に関する分析資料として興味深い資料を載せている。下の図ではキャップレートとキャッ

シュフロー変化による鑑定評価の変動要因の分析だ。それによれば全体のキャッシュフローの

変化が-5.0%に対してキャップレートの上昇は0.1%であったわけだが、キャップレートの上昇は本当に

0.1%だったかどうかの検証はほとんど不可能だ。

いつも疑問に思うのだが、鑑定評価価格は不動産の予想取引価格ではないことは十分承知してい

るが、実際の売却可能価格との乖離が極めて大きいと予測される場合、鑑定評価の持つ意味は一体

なんであろうかと常々考えてしまう。通常リート各社が利用している鑑定評価法はDC法と呼ばれ、

一般的には「直接還元法」とも呼ばれている。これは平準化したNCF(ネットキャッシュフロー)を

キャップレートで資本還元することで不動産価格を推定する方法だが、そのキャップレートはどの

ように導くのかといえば先の定義から明らかで

CR=NCF/V

となる。ここで問題となるのはキャップレートも分母にくる鑑定評価(V)も相互依存的になっていて

どちらかを精緻に求めなければ一方が定まらない。鑑定評価を求める訳だからキャップレートを定

めるために不動産価格を先に定めておく必要があるが、それでは正確にはならない。そこで、キャッ

プレートは① 取引利回り比較法 ②積上げ法などの方法でもってその妥当性を検証する訳である

が、それは結局市場価格などから演繹されるキャップレートに他ならず当然、最終的には市場での

売買価格と収斂してしかるべきだろう。無論、市場の状態によっては異常値を記録することもあり、

鑑定評価は市場が正常であれば当然つく値段と解釈すべきだが、リーマンショック後の不動産取引

事例を考えても鑑定評価の15-20%下回る価格で取引が実現している事例が多いことを考えると鑑定

評価で使用されるキャップレートはかなり「手前ミソ」のような気もする。

個人的にはオフィスで使用されているキャップレートの5%という数字はかなり怪しい数字だと思

っている。しかしながら、現状ではほとんどのリート各社が似たような数字を使ってポートフォリ

オの含み損益を計算している。当法人に関しても44億円の含み益となっているが、実質的には赤

字に転落したと考えたほうが妥当だ。

(前期・今期業績)

前期は営業利益で15.9%の増益、経常利益では18.5%の二桁の増益となったが、増益の主な理由は

物件売却による売却益949百万円の寄与が最も大きくこの売却益によるかさ上げ効果がなければ

微減益となっていたと考えられる。最も気になる点は既存物件の減収分241百万円でポートフォ

リオ全体で考えれば、賃貸収益の2.6%に当たり、年率換算すれば5%程度に達する。決算説明でも

リーマンショック以降、解約が急増したとのコメントがあり、シングルテナントが多いリートより

もマルチテナントが多いリートのほうが影響が短期的に現れたと考えることができる。但し、シン

グルテナントのほうがマルチテナントの方がリスクが低いというわけではないので注意する必要は

ある。

空室の埋め戻しの状況は厳しいと言わざるを得ない。下の図は前期の賃料改定の状況を示した図

だが、更新契約で5%程度の賃料減額が見られたのに対してテナント入れ替えに伴う新規契約、即ち

空室の埋め戻しの為の賃料設定は18.2%と大幅な低下となっており、新規顧客を獲得する場合の賃料

の下落はかなり大きいと考えられる。幸いだったのは昨年度の賃料改訂で下方改訂された物件が33%

となっており、7割弱は賃料の減額がなかったことだ。但し、これからの賃料交渉は予断を許さない

状況だ。経済の回復がどの程度あるかにもよるがあまり楽観することはできないだろう。

今期に関しては営業収益で16.9億円の減収、営業利益で25%減益、経常利益でも34%の大幅

な減益になる見込みだ。その理由の第一は前期計上した物件売却益が949百万円なくなることと、

売却した物件の賃貸収入がなくなることで合計11.57億円が減収になることが大きい。今期には

既存物件の賃料減収を484百万円予想しており、予想を上方修正できるかはこの賃料減収をどの程

度抑えることができるのかにかかっている。

投資判断は微妙だ。NAVでみたディスカウントは30%近いので割高感はそれほどない。また、将来

の減配リスクに関してのディスクロもよくそれを基に評価すればとくに慌てて売却しなければならな

いというわけでもない。分配金利回りも高くもなく低くもないという感じ。まあ持っててもそれほど

害にはならんかという程度の状況だ。

ある。オリックスは良くも悪くもアグレッシブな会社で不動産金融や海外でのCMBS投資などの

経験も深くそういう意味からすればグループでREITを抱えるのは必然といっても良いだろう。

オリックス投資法人はいわゆる総合型REITでオフィス、物流施設、ホテル等に投資している

が、レジデンスがほとんどない。総合型でオフィスに傾斜しているREITであると考えてよいだ

ろう。ポートフォリオ構成は上の円グラフであるが、地域別にみて東京23区が71.6%と大部分

を占めており、都心3区(千代田区、港区、中央区)だけで34%で組入れ比率が高い。首都圏での

くくりでは9割弱となっているのが分かる。また用途別では83%がオフィスとなっており、準オ

フィス特化といってもよいだろう。ポートフォリオの平均築年数は9.5年、 平均取得価格

ベースでは56億円と中小とまではいかないまでも比較的中規模な物件の多いリートだ。ポート

フォリオのNOIは5.4%、鑑定評価ベースでの資産2506億円、有利子負債比率48%、LTV(鑑定評

価ベースで計算)は50.6%となっている。

鑑定評価ベースの資産は2500億円を超えているが、組入れ物件49の内、100億円を超

える物件は7件あり、総資産の40%を占めている。最大の組入れ物件はオリックス赤坂2丁目ビ

ルで鑑定評価額231億円。ポートフォリオの9%を占めている。2位以下がシーフォートスクウ

ェア、クロスゲーム、西新宿ビル、品川、新宿、池袋ビルとなっており、ランドマークとなる物件

があまりなく、結構分散しているという印象だ。

バランスシートは平均的だ。鑑定評価ベースで計算したLTVが50%を超えており、やや高い印象

を受けるが、平均調達金利は1.7%、長期固定比率が81.5%、投資法人債の発行がないなど問題とな

る点が見当たらない。コミットメントライン270億円を設定し、内200億円は使用している。

全て1年以内の短期はコミットメントラインによる調達となっている。いくつかのリートでは、

コミットメントラインを万が一の為と未使用なリートもあるが、フィーを払っている分、短期の資

金繰に有効活用するというのはオリックスらしいというか。本来はそういう使い方の方が望ましい

のだが、現在の金融情勢がそれを許さないような状況になっているのは投資家として不満だ。問題

というほどではないが、コミットメントラインの期限は2010年6月に到来する。おそらく延長

するだろうが、その場合、2010年に返済期限がくる215億円と合わせると415億円のリフ

ァイナンスが必要。2011年には320億円となるからさらにコミットメントラインの延長を考

えると520億円、その次の2012年には585億円のリファイナンスと年毎にリファイナンス

の額が増加する。

当法人も毎年増大するリファイナンスコストを考慮するとどこかでエクイティを実施したいと考

えているだろう。オリックスのパイプラインサポートがあるので物件はいくらでもあり、説明資料

によればオフィスで3300億円以上、物流施設で800億円の資産がオリックス本体にあり、そ

の全てがウェアハウジングされているわけではないと思うが、投資法人がエクイティをしたいと思

う以上にオリックス自身がそれを望んでいると考えるのが妥当だ。その為には投資口価格の上昇が

必要であり、投資口価格の上昇の為にはポートフォリオのNOIを高める必要がある。当たり前である

し、どのリートもそれが望まれていることだ。

鑑定評価はポートフォリオ全体で200億円、率にして8.8%の減少となっている。他のリートで

も同じ現象が起きているが、やはりオフィスでの鑑定評価の減少が大きい。他のリートと違い今回

鑑定評価に関する分析資料として興味深い資料を載せている。下の図ではキャップレートとキャッ

シュフロー変化による鑑定評価の変動要因の分析だ。それによれば全体のキャッシュフローの

変化が-5.0%に対してキャップレートの上昇は0.1%であったわけだが、キャップレートの上昇は本当に

0.1%だったかどうかの検証はほとんど不可能だ。

いつも疑問に思うのだが、鑑定評価価格は不動産の予想取引価格ではないことは十分承知してい

るが、実際の売却可能価格との乖離が極めて大きいと予測される場合、鑑定評価の持つ意味は一体

なんであろうかと常々考えてしまう。通常リート各社が利用している鑑定評価法はDC法と呼ばれ、

一般的には「直接還元法」とも呼ばれている。これは平準化したNCF(ネットキャッシュフロー)を

キャップレートで資本還元することで不動産価格を推定する方法だが、そのキャップレートはどの

ように導くのかといえば先の定義から明らかで

CR=NCF/V

となる。ここで問題となるのはキャップレートも分母にくる鑑定評価(V)も相互依存的になっていて

どちらかを精緻に求めなければ一方が定まらない。鑑定評価を求める訳だからキャップレートを定

めるために不動産価格を先に定めておく必要があるが、それでは正確にはならない。そこで、キャッ

プレートは① 取引利回り比較法 ②積上げ法などの方法でもってその妥当性を検証する訳である

が、それは結局市場価格などから演繹されるキャップレートに他ならず当然、最終的には市場での

売買価格と収斂してしかるべきだろう。無論、市場の状態によっては異常値を記録することもあり、

鑑定評価は市場が正常であれば当然つく値段と解釈すべきだが、リーマンショック後の不動産取引

事例を考えても鑑定評価の15-20%下回る価格で取引が実現している事例が多いことを考えると鑑定

評価で使用されるキャップレートはかなり「手前ミソ」のような気もする。

個人的にはオフィスで使用されているキャップレートの5%という数字はかなり怪しい数字だと思

っている。しかしながら、現状ではほとんどのリート各社が似たような数字を使ってポートフォリ

オの含み損益を計算している。当法人に関しても44億円の含み益となっているが、実質的には赤

字に転落したと考えたほうが妥当だ。

(前期・今期業績)

前期は営業利益で15.9%の増益、経常利益では18.5%の二桁の増益となったが、増益の主な理由は

物件売却による売却益949百万円の寄与が最も大きくこの売却益によるかさ上げ効果がなければ

微減益となっていたと考えられる。最も気になる点は既存物件の減収分241百万円でポートフォ

リオ全体で考えれば、賃貸収益の2.6%に当たり、年率換算すれば5%程度に達する。決算説明でも

リーマンショック以降、解約が急増したとのコメントがあり、シングルテナントが多いリートより

もマルチテナントが多いリートのほうが影響が短期的に現れたと考えることができる。但し、シン

グルテナントのほうがマルチテナントの方がリスクが低いというわけではないので注意する必要は

ある。

空室の埋め戻しの状況は厳しいと言わざるを得ない。下の図は前期の賃料改定の状況を示した図

だが、更新契約で5%程度の賃料減額が見られたのに対してテナント入れ替えに伴う新規契約、即ち

空室の埋め戻しの為の賃料設定は18.2%と大幅な低下となっており、新規顧客を獲得する場合の賃料

の下落はかなり大きいと考えられる。幸いだったのは昨年度の賃料改訂で下方改訂された物件が33%

となっており、7割弱は賃料の減額がなかったことだ。但し、これからの賃料交渉は予断を許さない

状況だ。経済の回復がどの程度あるかにもよるがあまり楽観することはできないだろう。

今期に関しては営業収益で16.9億円の減収、営業利益で25%減益、経常利益でも34%の大幅

な減益になる見込みだ。その理由の第一は前期計上した物件売却益が949百万円なくなることと、

売却した物件の賃貸収入がなくなることで合計11.57億円が減収になることが大きい。今期には

既存物件の賃料減収を484百万円予想しており、予想を上方修正できるかはこの賃料減収をどの程

度抑えることができるのかにかかっている。

投資判断は微妙だ。NAVでみたディスカウントは30%近いので割高感はそれほどない。また、将来

の減配リスクに関してのディスクロもよくそれを基に評価すればとくに慌てて売却しなければならな

いというわけでもない。分配金利回りも高くもなく低くもないという感じ。まあ持っててもそれほど

害にはならんかという程度の状況だ。