資産運用 資産形成 節税 アス・プラス

東京西多摩 瑞穂町 AsuPlus。

HP: https://www.aspls.jp/ FB: https://www.facebook.com/AsuPlus/

おはようございます。

いつもブログをお読みいただきありがとうございます。

さて、

「金融リテラシー」という言葉あまり聞きなれないかもしれません。

このブログをお読みの方は

「お金」に関心のある方だと思いますので

ご存知かもしれません。

簡単に言ってしまえば

「お金がどの様な流れでどの様に殖えていくか」

に関する知識と言ってもいいと思います。

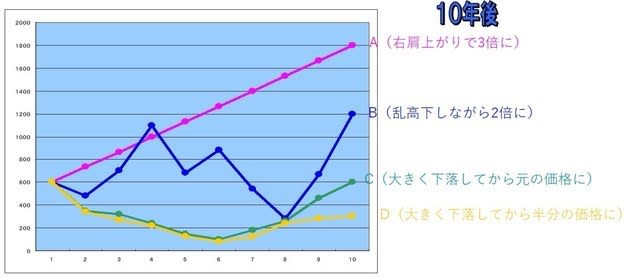

図にあるようにPL(損益計算書)、BS(貸借対照表)を理解すると

お金の流れが良く分かり、

どうしていけば「お金」が殖えるのかが良く分かります。

PL(損益計算書)、BS(貸借対照表)とはなんぞや?

と思う方もいらっしゃるかもしれませんが

一般企業など法人の決算において成績を表す資料として有名です。

この「お金の流れ」を理解すると

どのようにすればお金が貯まるのか、

どうしてお金が貯まらないのか、

といった疑問を解決する糸口が見つかります。

PL(損益計算書)、BS(貸借対照表)については

次回のブログで。

新時代を生きるための、お金と時間のプラットフォーム

https://zuuonline.com/about

出典: ZUU online

草木のたねや苗木が一日も早く植えた方が早く大きく育つように

投資も一日でも早く始めると早く大きくなっていきます。

始めるのは”今”です。

今日も最後まで読んでいただきありがとうございます。

充実した一日になりますように。本日もよろしくお願いいたします。

***

[PR]

海外銀行口座開設 高金利定期預金 のご案内

成長著しいフィリピンの銀行口座を日本にいながら開設可能

https://goo.gl/8yKKqk (OWN公式)

https://goo.gl/V6BxrY (OWN説明HP)

金利10%超えの定期預金(5年満期)

フィリピン政府の預金保護機構(PDIC)に加盟するフィリピン政府公認の銀行

預金保険(ペイオフ)は1名義あたり約100万円まで保護

OWNbank オウンバンク オウン銀行

***

資産運用 海外銀行口座 節税なら東京西多摩 瑞穂町 アス・プラス

HP: https://www.aspls.jp/ FB: https://www.facebook.com/Asuplus/