資産運用 資産形成 節税 アス・プラス

東京西多摩 瑞穂町 AsuPlus。

HP: https://www.aspls.jp/ FB: https://www.facebook.com/AsuPlus/

おはようございます。

いつもブログをお読みいただきありがとうございます。

さて、

ここのところ最低賃金のニュースをよく聞きます。

例年10月より変更になる最低賃金の引き上げ額について

議論されているためです。

ひとつの目標として近い将来「時給1000円」に

することが掲げられています。

数年前に比べれば給与の手取り額が増え、

働く側にとって喜ばしいことです。

可処分所得が増えているので、経済にとっても良いことです。

しかし使用者側(経営者側)から見ると

手放しには喜べない環境にあります。

出ていくものが増えるのであれば

それ以上に実入り(売上・利益)を

多くする必要がありますが、

賃金上昇に追い付かない場合には

雇用に制限を掛ける必要が出てきます。

新規採用を控えることや

既存の社員を減らすといったことです。

そのようにならないためにも

働く側も意識改革をし、上昇する賃金以上の働きが

できるよう努力する必要が出てきます。

これは最低賃金付近で働くパート、アルバイトの方々に

特に言えることです。

自らを高め「生産性」が高い労働が

できるようにしていきたいものです。

中小企業は戦々恐々 最低賃金1000円なるか

https://www.sankeibiz.jp/workstyle/news/190729/ecd1907290655001-n1.htm

出典: SankeiBiz

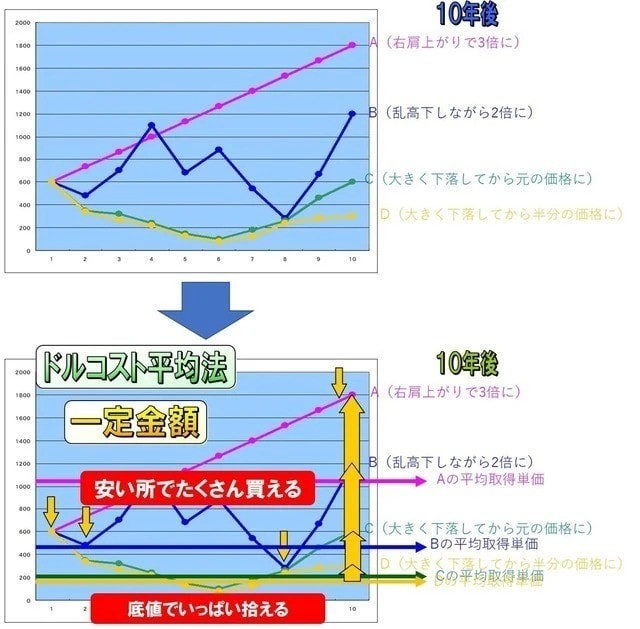

草木のたねや苗木が一日も早く植えた方が早く大きく育つように

投資も一日でも早く始めると早く大きくなっていきます。

始めるのは”今”です。

今日も最後まで読んでいただきありがとうございます。

充実した一日になりますように。本日もよろしくお願いいたします。

***

[PR]

海外銀行口座開設 高金利定期預金 のご案内

成長著しいフィリピンの銀行口座を日本にいながら開設可能

https://goo.gl/8yKKqk (OWN公式)

https://goo.gl/V6BxrY (OWN説明HP)

金利10%超えの定期預金(5年満期)

フィリピン政府の預金保護機構(PDIC)に加盟するフィリピン政府公認の銀行

預金保険(ペイオフ)は1名義あたり約100万円まで保護

OWNbank オウンバンク オウン銀行

***

資産運用 海外銀行口座 節税なら東京西多摩 瑞穂町 アス・プラス

HP: https://www.aspls.jp/ FB: https://www.facebook.com/Asuplus/