資産運用 資産形成 節税 アドバイザー AsuPlus by 三立製作所

東京西多摩 瑞穂町 AsuPlus by 三立製作所。

HP: http://www.aspls.jp/ FB: http://www.facebook.com/3ritsu

おはようございます。

いつもブログをお読みいただきありがとうございます。

さて

「人生100年時代」と言われるようになった現代、

長生きすることに対するリスクを考える必要が出てきました。

老後において十分な貯蓄、十分な収入が

見込めれば問題ありません。

しかしながら、多くの方がそのような見込みは

立てられていないと思います。

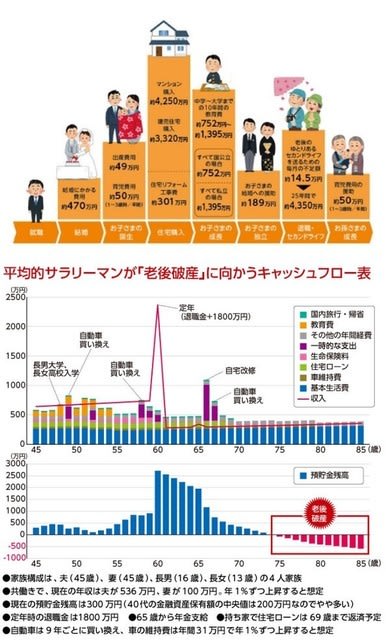

平均的な夫婦二人が老後の収支を表したあるデータによると

20年前は

生活費は年額360万円要し

年金など収入は年額280万円

収支差額 80万円x30年=2400万円を

貯蓄、運用などで賄う必要があります。

しかし、現在

生活費はインフレもあり年額380万円

年金など収入は社会保険料、税金の上昇により260万円

収支差額 120万円x30年=3600万円と

状況は悪くなっています。

さらに20年後は、年金が2割程度減額される予想です。

今後もインフレは着実に進んでいきますので

生活費は上昇していくでしょう。

この様な老後を控える中、

現役世代である今、定年を迎えるまでに

・老後の生活費はどれくらい必要か

・不足額はどれくらいか

を算出することで

「どの程度貯蓄する必要があるか」

「資産運用において毎年の必要なリターン」

が求められるので

「いま」何をすべきかが見えてきます。

iDeCo(イデコ)、NISA(つみたてNISA)など

税制有利な積立て商品もあります。

※iDeCo(イデコ)の方が税制は有利で私も利用しております

老後の備えは、「いま」からですよ。

まずはしっかりと将来について考えることから。

7割の人が老後破産の衝撃データ! 「下流老人」 への転落を防ぐために今からできること

https://www.moneypost.jp/59306

人生の3大支出「住宅」「教育」「老後」にかかる金額は?将来必要になるお金は「いま」から貯める

https://allabout.co.jp/product/103032/242902

出典: マネーポスト、AllAbout

草木のたねや苗木が一日も早く植えた方が早く大きく育つように

投資も一日でも早く始めると早く大きくなっていきます。

始めるのは”今”です。

今日も最後まで読んでいただきありがとうございます。

充実した一日になりますように。本日もよろしくお願いいたします。

***

[PR]

海外銀行口座開設 高金利定期預金 のご案内

成長著しいフィリピンの銀行口座を日本にいながら開設可能

https://goo.gl/8yKKqk (OWN公式)

https://goo.gl/V6BxrY (OWN説明HP)

金利10%超えの定期預金(5年満期)

フィリピン政府の預金保護機構(PDIC)に加盟するフィリピン政府公認の銀行

預金保険(ペイオフ)は1名義あたり約100万円まで保護

OWNbank オウンバンク オウン銀行

***

資産運用 資産形成 節税なら東京西多摩 瑞穂町 AsuPlus by 三立製作所

HP: http://www.aspls.jp/ FB: http://www.facebook.com/3ritsu