*海外営業は現在のファッションの中性的スタイルではチョットムリ感、性的な魅力、というか、イロケがなさ過ぎる、安定した成長は困難?海外ブランドのM&Aが最大の課題、とボクはおもう、

*株価が急騰した要因は目下不明、

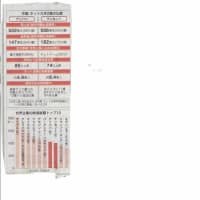

株価推移 2,308前日比+168(+7.85%)

1株利益28.83 15/2期会社予想 配当75 利回り3.30

年初来高値3730 14/1/6 同安値2065 8/27

カジュアル衣料のアダストリアHDが30日発表した14年3~8月期連結決算は、純利益が前年同期比95%減の1億900万円だった。天候不順で夏物衣料の販売が振るわず、円安による仕入れ原価の上昇も圧迫した。コスト抑制で、従来予想(4億円の最終赤字)は上回った。

売上高は38%増の880億円だった。主力業態であるポイントは主力ブランドの「グローバルワーク」が9%増と好調だったが、中堅ブランドが苦戦した結果、既存店売上高が1%減った。13年に子会社化した衣料雑貨販売のトリニティアーツが貢献し、増収につながった。

営業利益は46%減の20億円だった。香港など海外事業が苦戦したほか、広告宣伝費や人件費の増加が響いた。

15年2月期通期の見通しは、売上高が前期比21%増の1859億円、最終損益が7億円の黒字(前期は47億円の赤字)という従来予想を据え置いた。

10月31日、ポイントがトリニティー買収を発表した。このトリニティーという会社は、来年10月に経営統合が予定されているトリニティアーツとは全く関係のない別会社だ。調べてみると、代表取締役に二人の名前。佐藤広美、斎藤卓也。それぞれの株主比率は50%、48%。残りの2%をグループ会社のユニベルシテ代表の百武茂樹が握っていた。トリニティーはBABYLONE(バビロン)とDude(デュード)の二つのブランドを所有しており、子会社のユニベルシテはDissy(ディジー)、Salon de la Trinit'e(サロン デ ラ トリニティ)の二つのブランドを所有。アウトレットブランドBABYLONE STOCK(バビロンストック)を含めて二社で合計5つのブランドを所有している。トリニティー単独の売上高は28億9000万円。ユニベルシテとの連結決算では51億7200万円となる。営業利益は3億3200万円、純利益1億5800万円の企業だ。

ブランドのテイストはフェミニン系で、価格帯はポンチョ38640円、トレンチコート47250円、コーデュロイパンツ15540円と高めに設定されている。ターゲットとしている顧客は、ポイントの既存ブランドやトリニティアーツの既存ブランドとはほぼかぶらない。

業績推移を見ると、売上高はH22年37億円、H23年42億円、H24年51億7200万円。営業利益H22年1億2300万円、H23年1億6300万円、H24年3億2200万円。純利益H22年6400万円、H23年1億3800万円、H24年1億5800万円と、順調に売上高と利益を伸ばしている。しかし純利益率は3%と、ポイントやトリニティアーツの6%前後と比べてやや見劣りする。利益も2億円未満であるから業績にほぼ影響はなく、株価に与えるインパクトもない。

ポイントはトリニティーの全株式(200口)を取得し、完全子会社化。買収価格は非開示であるが、来年2月発表の決算でその買収価格のおおおよそが明らかになるだろうが、トリニティーが非上場企業であるてめ、上場企業買収とは違い、ある程度ディスカウントされているものと期待したい。

ポイントは数年前までM&Aに消極的な企業だった。しかし前社長更迭後2年で二件のM&A。これには国内の売上高を成長させる強い意志を感じる。大量出店が続けば、必ず同じ会社のお店同士で顧客の奪い合いが起こる。国内の既存店売上高を伸ばすためには、今まで着てもらえなかった人に着てもらうことと、他社に顧客を奪われないように、ブランド力を向上させるぐらいしかないのだ。

そういえば、今期売上高1250億円は、中間決算でほぼ未達が確定していたが、今回の買収(51億円の上乗せ)で目標達成は十分に可能だ。あとはPBによる収益力の改善、営業利益率10%にまで改善させられるかにかかっている。時間を要するが達成できると信じている。

※コメント投稿者のブログIDはブログ作成者のみに通知されます