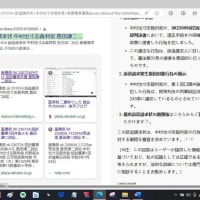

画像版 K #城間幹子那覇市長 からの回答 #thk6481

#上田清司埼玉県知事 #玉城康裕沖縄県知事 #高橋努越谷市長

「 地方自治法施行令第158条の2により地方税についてもコンビニ収納は可能となっており、コンビニ収納事務委託契約を締結した上で実施しています。

地方自治法施行令第158条の2が平成15年に納税機会の拡大を図るため、追加改正されたものであり、銀行法との関係に本市は疑義を有しておらず、また、関係を明らかにする立場ではないと考えます。 」

那覇市企画財務部納税課 納税班 真栄城那覇市職員

************

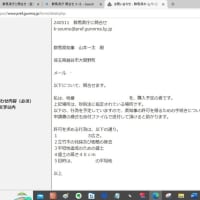

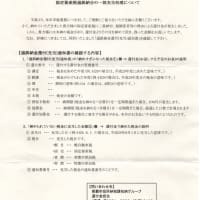

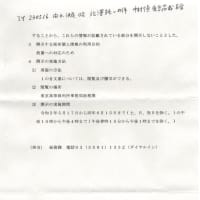

K 310420 内容証明 那覇市長に

https://imgur.com/qdLOwiQ

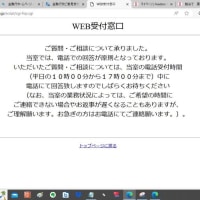

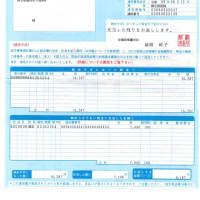

K 190514 回答 那覇市長から

https://imgur.com/IQoNx9m

以上

*****************

公金の徴収・収納に係る自治法・自治令の規定

○ 地方自治法(昭和二十二年法律第六十七号)(抄)

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067

(私人の公金取扱いの制限)

第243条 普通地方公共団体は、法律又はこれに基づく政令に特別の定めがある場合を除くほか、公金の徴収若しくは収納又は支出の権限を私人に委任し、又は私人をして行なわせてはならない。

○ 地方自治法施行令(昭和二十二年政令第十六号)(抄)

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322CO0000000016#514

(歳入の徴収又は収納の委託)

地方実法施行令第158条

第1項 次の各号に掲げる普通地方公共団体の歳入については、その収入の確保及び住民の便益の増進に寄与すると認められる場合に限り、私人にその徴収又は収納の事務を委託することができる。

一 使用料

二 手数料

三 賃貸料

四 物品売払代金

五 貸付金の元利償還金

第2項 前項の規定により歳入の徴収又は収納の事務を私人に委託したときは、普通地方公共団体の長は、その旨を告示し、かつ、当該歳入の納入義務者の見やすい方法により公表しなければならない。

第3項 第一項の規定により歳入の徴収又は収納の事務の委託を受けた者は、普通地方公共団体の規則の定めるところにより、その徴収し、又は収納した歳入を、その内容を示す計算書(当該計算書に記載すべき事項を記録した電磁的記録(電子的方式、磁気的方式その他人の知覚によつては認識することができない方式で作られる記録であつて、電子計算機による情報処理の用に供されるものをいう。以下同じ。)を含む。)を添えて、出納長若しくは収入役又は指定金融機関、指定代理金融機関、収納代理金融機関若しくは収納事務取扱金融機関に払い込まなければならない。

第4項 第一項の規定により歳入の徴収又は収納の事務を私人に委託した場合において、必要があると認めるときは、出納長又は収入役は、当該委託に係る歳入の徴収又は収納の事務について検査することができる。

地方自治法施行令第158条の2

第1項 普通地方公共団体の歳入のうち、地方税(当該地方税に係る地方税法第一条第一項第十四号に規定する督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費を含む。以下この条において同じ。)については、前条第一項に規定する場合に限り、その収納の事務を適切かつ確実に遂行するに足りる経理的及び技術的な基礎を有する者として当該普通地方公共団体の規則で定める基準を満たしている者にその収納の事務を委託することができる。

第2項 前項の規定により地方税の収納の事務の委託を受けた者(次項及び第四項において「受託者」という。)は、納税通知書その他の地方税の納入に関する書類(当該書類に記載すべき事項を記録した電磁的記録を含む。)に基づかなければ、地方税の収納をすることができない。

第3項 会計管理者は、受託者について、定期及び臨時に地方税の収納の事務の状況を検査しなければならない。

第4項 会計管理者は、前項の検査をしたときは、その結果に基づき、受託者に対して必要な措置を講ずべきことを求めることができる。

第5項 監査委員は、第三項の検査について、会計管理者に対し報告を求めることができる。

第6項 前条第二項及び第三項の規定は、第一項の規定により地方税の収納の事務を同項に規定する者に委託した場合について準用する。

***********

▼ 地方税(当該地方税に係る地方税法第一条第一項第十四号に規定する督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費を含む。以下この条において同じ。)

○ 地方税法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226

(用語)地方税法第1条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

地方税法第1条第1項第14号 地方団体の徴収金 地方税並びにその督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費をいう。

********

▼ 地方自治法施行令第158条の2が平成15年に納税機会の拡大を図るため、追加改正されたものであり、

○ 地方自治法の一部を改正する法律(平成15年法律第81号。)

http://www.city.kakegawa.shizuoka.jp/data/open/cnt/3/17173/1/p22_soumusyotsuuchi_h15.pdf

総行行第8 7 号 平成15年7月17日

各都道府県知事殿

総務省自治行政局長

地方自治法の一部を改正する法律の公布について(通知)

地方自治法の一部を改正する法律(平成15年法律第81号。以下「改正法」という。)は、平成15年6月6日に成立し、同月13日に公布されました。

今回の地方自治法の一部改正は、地方公共団体の内部組織に関する規定を見直すとともに、公の施設の管理について指定管理者制度を導入し、その適正かつ効率的な運営を図ることを目的としたものです。・・・

=> 意味不明だ。要検討。

以上

*********

#上田清司埼玉県知事 #玉城康裕沖縄県知事 #高橋努越谷市長

「 地方自治法施行令第158条の2により地方税についてもコンビニ収納は可能となっており、コンビニ収納事務委託契約を締結した上で実施しています。

地方自治法施行令第158条の2が平成15年に納税機会の拡大を図るため、追加改正されたものであり、銀行法との関係に本市は疑義を有しておらず、また、関係を明らかにする立場ではないと考えます。 」

那覇市企画財務部納税課 納税班 真栄城那覇市職員

************

K 310420 内容証明 那覇市長に

https://imgur.com/qdLOwiQ

K 190514 回答 那覇市長から

https://imgur.com/IQoNx9m

以上

*****************

公金の徴収・収納に係る自治法・自治令の規定

○ 地方自治法(昭和二十二年法律第六十七号)(抄)

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067

(私人の公金取扱いの制限)

第243条 普通地方公共団体は、法律又はこれに基づく政令に特別の定めがある場合を除くほか、公金の徴収若しくは収納又は支出の権限を私人に委任し、又は私人をして行なわせてはならない。

○ 地方自治法施行令(昭和二十二年政令第十六号)(抄)

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322CO0000000016#514

(歳入の徴収又は収納の委託)

地方実法施行令第158条

第1項 次の各号に掲げる普通地方公共団体の歳入については、その収入の確保及び住民の便益の増進に寄与すると認められる場合に限り、私人にその徴収又は収納の事務を委託することができる。

一 使用料

二 手数料

三 賃貸料

四 物品売払代金

五 貸付金の元利償還金

第2項 前項の規定により歳入の徴収又は収納の事務を私人に委託したときは、普通地方公共団体の長は、その旨を告示し、かつ、当該歳入の納入義務者の見やすい方法により公表しなければならない。

第3項 第一項の規定により歳入の徴収又は収納の事務の委託を受けた者は、普通地方公共団体の規則の定めるところにより、その徴収し、又は収納した歳入を、その内容を示す計算書(当該計算書に記載すべき事項を記録した電磁的記録(電子的方式、磁気的方式その他人の知覚によつては認識することができない方式で作られる記録であつて、電子計算機による情報処理の用に供されるものをいう。以下同じ。)を含む。)を添えて、出納長若しくは収入役又は指定金融機関、指定代理金融機関、収納代理金融機関若しくは収納事務取扱金融機関に払い込まなければならない。

第4項 第一項の規定により歳入の徴収又は収納の事務を私人に委託した場合において、必要があると認めるときは、出納長又は収入役は、当該委託に係る歳入の徴収又は収納の事務について検査することができる。

地方自治法施行令第158条の2

第1項 普通地方公共団体の歳入のうち、地方税(当該地方税に係る地方税法第一条第一項第十四号に規定する督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費を含む。以下この条において同じ。)については、前条第一項に規定する場合に限り、その収納の事務を適切かつ確実に遂行するに足りる経理的及び技術的な基礎を有する者として当該普通地方公共団体の規則で定める基準を満たしている者にその収納の事務を委託することができる。

第2項 前項の規定により地方税の収納の事務の委託を受けた者(次項及び第四項において「受託者」という。)は、納税通知書その他の地方税の納入に関する書類(当該書類に記載すべき事項を記録した電磁的記録を含む。)に基づかなければ、地方税の収納をすることができない。

第3項 会計管理者は、受託者について、定期及び臨時に地方税の収納の事務の状況を検査しなければならない。

第4項 会計管理者は、前項の検査をしたときは、その結果に基づき、受託者に対して必要な措置を講ずべきことを求めることができる。

第5項 監査委員は、第三項の検査について、会計管理者に対し報告を求めることができる。

第6項 前条第二項及び第三項の規定は、第一項の規定により地方税の収納の事務を同項に規定する者に委託した場合について準用する。

***********

▼ 地方税(当該地方税に係る地方税法第一条第一項第十四号に規定する督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費を含む。以下この条において同じ。)

○ 地方税法

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226

(用語)地方税法第1条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

地方税法第1条第1項第14号 地方団体の徴収金 地方税並びにその督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費をいう。

********

▼ 地方自治法施行令第158条の2が平成15年に納税機会の拡大を図るため、追加改正されたものであり、

○ 地方自治法の一部を改正する法律(平成15年法律第81号。)

http://www.city.kakegawa.shizuoka.jp/data/open/cnt/3/17173/1/p22_soumusyotsuuchi_h15.pdf

総行行第8 7 号 平成15年7月17日

各都道府県知事殿

総務省自治行政局長

地方自治法の一部を改正する法律の公布について(通知)

地方自治法の一部を改正する法律(平成15年法律第81号。以下「改正法」という。)は、平成15年6月6日に成立し、同月13日に公布されました。

今回の地方自治法の一部改正は、地方公共団体の内部組織に関する規定を見直すとともに、公の施設の管理について指定管理者制度を導入し、その適正かつ効率的な運営を図ることを目的としたものです。・・・

=> 意味不明だ。要検討。

以上

*********