▶ 反論 教示190716に対して 固定資産税の掲示 #石田真敏総務大臣 #thk6481

『 固定資産税は地方自治法施行令158条第1項に規定されておりませんが、同令158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。 』

#山名学名古屋高裁長官 #岡田雄一名古屋高裁長官 #小泉博嗣大阪高裁長官 #高野修一内閣官房行政改革推進本部事務局長

********

▶ 石田真敏総務大臣からの教示

K 190625 行政文書開示請求書 (控)の交付は行われず。

https://imgur.com/wi3eLpY

○ 190625開示請求文言

「 地方自治法施行令158条第1項の限定列挙に、固定資産税が掲示されていることが分かる文書 又は、改訂された地方自治法施行令158条第1項の情報提供 」

******

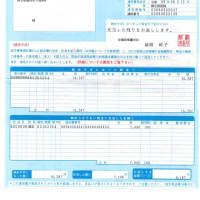

K 190716 教示 01固定資産税の掲示

https://imgur.com/MYUEtA7

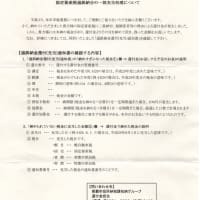

K 190716 教示 02固定資産税の掲示

https://imgur.com/jJqCLnZ

*******

○ 190716教示文言

『 開示請求された行政文書のうち、「 地方自治法施行令158条第1項の限定列挙に、固定資産税が掲示されていることが分かる文書 」については、地方自治法施行令158条第1項に固定資産税が限定列挙されていないため、作成・取得しておらず、保存していません。 』

▶ 地方自治法施行令158条第1項の限定列挙に、固定資産税は掲示されていないことは認めた。

しかしながら、石田真敏総務大臣は、「 限定列挙に掲示されていない固定資産税を、私人(金融機関を除くもの)に対し、収納業務委託できる。 」と主張している。

*****

以下は、「 石田真敏総務大臣の主張根拠である。」

○ 190716情報提供文言

『 「 改訂された地方自治法施行令158条第1項の情報提供 」について、固定資産税は地方自治法施行令158条第1項に規定されておりませんが、同令158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。

ご参考に現行の地方自治法関係法令の写しを情報提供させていただきます。 』

○ 地方自治法施行令158条の2第1項の規定

「 普通地方公共団体の歳入のうち、地方税(当該地方税に係る地方税法第一条第一項第十四号に規定する督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費を含む。以下この条において同じ。)については、前条第一項に規定する場合に限り、その収納の事務を適切かつ確実に遂行するに足りる経理的及び技術的な基礎を有する者として当該普通地方公共団体の規則で定める基準を満たしている者にその収納の事務を委託することができる。 」

○ 地方税法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226#2

▶ (用語)地方税法第一条第一項第十四号の規定

第1項 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

・・

第十四号 地方団体の徴収金 地方税並びにその督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費をいう。

=>◎ 「 地方自治法施行令令158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。 」と。石田真敏総務大臣は、主張していること。

このことについては、否認する。

*****

「 (歳入の徴収又は収納の委託)地方自治法施行令158条及び施行令158条の2 」についての背景について。

○ 公金の徴収・収納に係る自治法・自治令の規定

https://www8.cao.go.jp/kisei-kaikaku/old/minutes/wg/2005/0622/item050622-04_02.pdf

○ 地方自治法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067#1154

=> ( 私人の公金取扱いの制限 )地方自治法第243号を受けての規定である。

「 普通地方公共団体は、法律又はこれに基づく政令に特別の定めがある場合を除くほか、公金の徴収若しくは収納又は支出の権限を私人に委任し、又は私人をして行なわせてはならない。 」

○ 「 自治体法務Q&A 」 =>「2017・冬 」 =>「 徴収事務委託の取り扱いについて 」

http://www.rilg.or.jp/htdocs/hosei/main/houmu_qa.html

○ 徴収事務委託の取り扱いについて

http://www.rilg.or.jp/htdocs/hosei/main/houmu_qa/2017/51_winter01.html

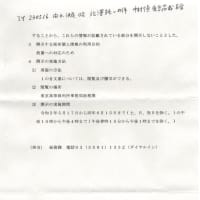

・・地方自治法施行令第158条の2は、第158条第1項のいずれかに該当する公金の徴収事務を委託することができるとする規定です・・・

https://imgur.com/8CfUcwp

=> 私人(金融機関を除くもの)に収納業務委託できる税金の種類は、施行令第158条第1項の限定列挙に掲示されているものである。

石田真敏総務大臣は、「 固定資産税は、限定列挙に掲示されていないことを認めた。 」

********

○ 地方税法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226#2

○ (市町村が課することができる税目)地方税法第5条

市町村税は、普通税及び目的税とする。

2 市町村は、普通税として、次に掲げるものを課するものとする。ただし、徴収に要すべき経費が徴収すべき税額に比して多額であると認められるものその他特別の事情があるものについては、この限りでない。

一 市町村民税 二 固定資産税 三 軽自動車税 四 市町村たばこ税・・

○ 地方自治法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067#1154

○(金融機関の指定)地方自治法第235条

「 第1項 都道府県は、政令の定めるところにより、金融機関を指定して、都道府県の公金の収納又は支払の事務を取り扱わせなければならない。

( => 上田清司埼玉県知事は、埼玉りそな銀行を指定している事実 )

第2項 市町村は、政令の定めるところにより、金融機関を指定して、市町村の公金の収納又は支払の事務を取り扱わせることができる。 」

( => 城間幹子那覇市長は、指定金融機関制度を選択している事実。

高橋努越谷市長もまた、指定金融機関制度を選択している事実。

清水勇さいたま市長もまた、指定金融機関制度を選択している事実。

********

「 私人 」<=>「 公人 」と連想ずると、解釈を誤る。

○ 私人の定義=「 金融機関を除くもの 」

=> 公金の取り扱いを委託できるものとして、地方自治法は、以下の順序で規定している。順番が大事。

1 ( 金融機関の指定 )地方自治法第235条

2 ( 私人の公金取扱いの制限 )地方自治法第243号

公金の取り扱いを委託できるものとして、第235条で、指定金融機関に丸投げをしろと規定。

次に、第243号で、私人への公金取扱いを制限している。

3 私人とは、「 金融機関を除くもの 」を対象としている。

4 制限については、地方自治法施行令第158条で、私人(金融機関を除くもの)に対して収納業務委託できる税金の種類と私人の条件を規定している。

5 私人(金融機関を除くもの)に対して収納業務委託できる税金の種類については、施行令第158条第1項の限定列挙で掲示している。

=> 石田真敏総務大臣は、固定資産税は限定列挙に掲示されていないことを認めている。

しかしながら、「 地方自治法施行令第158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。 」と主張している。

****

▶ 石田真敏総務大臣の手口は、いきなり、地方自治法施行令第158条の2に争点を飛ばしたことである。

石田真敏総務大臣の主張は、前提となる地方自治法を、隠した上で成り立つ主張である。

1 ( 金融機関の指定 )地方自治法第235条

2 ( 私人の公金取扱いの制限 )地方自治法第243号

前提となる上記の地方自治法から、論理展開すれば、虚偽記載であることが明白となる。

石田真敏総務大臣の行為は、虚偽公文書作成罪・同文書行使罪に該当する行為である。

○ 刑事事件弁護士ナビ

https://keiji-pro.com/columns/100/#toc_anchor-1-1-4

○ 虚偽公文書作成等の罪

偽証公文書作成等の罪(ぎしょうこうぶんしょさくせい)等の罪とは、その公文書の作成の権限がある人物が事実とは反する内容と知りながら公文書を作成する罪です。罰則は上記のように、対象となった文書によって変わります。

有印公文書・・・【1年以上10年以下の懲役】

無印公文書・・・【3年以下20万円以下の罰金】

石田真敏総務大臣は、現段階では、無印公文書(3年以下20万円以下の罰金)であるが、議員としての身分は失われるだろう。

以上

『 固定資産税は地方自治法施行令158条第1項に規定されておりませんが、同令158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。 』

#山名学名古屋高裁長官 #岡田雄一名古屋高裁長官 #小泉博嗣大阪高裁長官 #高野修一内閣官房行政改革推進本部事務局長

********

▶ 石田真敏総務大臣からの教示

K 190625 行政文書開示請求書 (控)の交付は行われず。

https://imgur.com/wi3eLpY

○ 190625開示請求文言

「 地方自治法施行令158条第1項の限定列挙に、固定資産税が掲示されていることが分かる文書 又は、改訂された地方自治法施行令158条第1項の情報提供 」

******

K 190716 教示 01固定資産税の掲示

https://imgur.com/MYUEtA7

K 190716 教示 02固定資産税の掲示

https://imgur.com/jJqCLnZ

*******

○ 190716教示文言

『 開示請求された行政文書のうち、「 地方自治法施行令158条第1項の限定列挙に、固定資産税が掲示されていることが分かる文書 」については、地方自治法施行令158条第1項に固定資産税が限定列挙されていないため、作成・取得しておらず、保存していません。 』

▶ 地方自治法施行令158条第1項の限定列挙に、固定資産税は掲示されていないことは認めた。

しかしながら、石田真敏総務大臣は、「 限定列挙に掲示されていない固定資産税を、私人(金融機関を除くもの)に対し、収納業務委託できる。 」と主張している。

*****

以下は、「 石田真敏総務大臣の主張根拠である。」

○ 190716情報提供文言

『 「 改訂された地方自治法施行令158条第1項の情報提供 」について、固定資産税は地方自治法施行令158条第1項に規定されておりませんが、同令158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。

ご参考に現行の地方自治法関係法令の写しを情報提供させていただきます。 』

○ 地方自治法施行令158条の2第1項の規定

「 普通地方公共団体の歳入のうち、地方税(当該地方税に係る地方税法第一条第一項第十四号に規定する督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費を含む。以下この条において同じ。)については、前条第一項に規定する場合に限り、その収納の事務を適切かつ確実に遂行するに足りる経理的及び技術的な基礎を有する者として当該普通地方公共団体の規則で定める基準を満たしている者にその収納の事務を委託することができる。 」

○ 地方税法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226#2

▶ (用語)地方税法第一条第一項第十四号の規定

第1項 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

・・

第十四号 地方団体の徴収金 地方税並びにその督促手数料、延滞金、過少申告加算金、不申告加算金、重加算金及び滞納処分費をいう。

=>◎ 「 地方自治法施行令令158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。 」と。石田真敏総務大臣は、主張していること。

このことについては、否認する。

*****

「 (歳入の徴収又は収納の委託)地方自治法施行令158条及び施行令158条の2 」についての背景について。

○ 公金の徴収・収納に係る自治法・自治令の規定

https://www8.cao.go.jp/kisei-kaikaku/old/minutes/wg/2005/0622/item050622-04_02.pdf

○ 地方自治法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067#1154

=> ( 私人の公金取扱いの制限 )地方自治法第243号を受けての規定である。

「 普通地方公共団体は、法律又はこれに基づく政令に特別の定めがある場合を除くほか、公金の徴収若しくは収納又は支出の権限を私人に委任し、又は私人をして行なわせてはならない。 」

○ 「 自治体法務Q&A 」 =>「2017・冬 」 =>「 徴収事務委託の取り扱いについて 」

http://www.rilg.or.jp/htdocs/hosei/main/houmu_qa.html

○ 徴収事務委託の取り扱いについて

http://www.rilg.or.jp/htdocs/hosei/main/houmu_qa/2017/51_winter01.html

・・地方自治法施行令第158条の2は、第158条第1項のいずれかに該当する公金の徴収事務を委託することができるとする規定です・・・

https://imgur.com/8CfUcwp

=> 私人(金融機関を除くもの)に収納業務委託できる税金の種類は、施行令第158条第1項の限定列挙に掲示されているものである。

石田真敏総務大臣は、「 固定資産税は、限定列挙に掲示されていないことを認めた。 」

********

○ 地方税法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000226#2

○ (市町村が課することができる税目)地方税法第5条

市町村税は、普通税及び目的税とする。

2 市町村は、普通税として、次に掲げるものを課するものとする。ただし、徴収に要すべき経費が徴収すべき税額に比して多額であると認められるものその他特別の事情があるものについては、この限りでない。

一 市町村民税 二 固定資産税 三 軽自動車税 四 市町村たばこ税・・

○ 地方自治法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067#1154

○(金融機関の指定)地方自治法第235条

「 第1項 都道府県は、政令の定めるところにより、金融機関を指定して、都道府県の公金の収納又は支払の事務を取り扱わせなければならない。

( => 上田清司埼玉県知事は、埼玉りそな銀行を指定している事実 )

第2項 市町村は、政令の定めるところにより、金融機関を指定して、市町村の公金の収納又は支払の事務を取り扱わせることができる。 」

( => 城間幹子那覇市長は、指定金融機関制度を選択している事実。

高橋努越谷市長もまた、指定金融機関制度を選択している事実。

清水勇さいたま市長もまた、指定金融機関制度を選択している事実。

********

「 私人 」<=>「 公人 」と連想ずると、解釈を誤る。

○ 私人の定義=「 金融機関を除くもの 」

=> 公金の取り扱いを委託できるものとして、地方自治法は、以下の順序で規定している。順番が大事。

1 ( 金融機関の指定 )地方自治法第235条

2 ( 私人の公金取扱いの制限 )地方自治法第243号

公金の取り扱いを委託できるものとして、第235条で、指定金融機関に丸投げをしろと規定。

次に、第243号で、私人への公金取扱いを制限している。

3 私人とは、「 金融機関を除くもの 」を対象としている。

4 制限については、地方自治法施行令第158条で、私人(金融機関を除くもの)に対して収納業務委託できる税金の種類と私人の条件を規定している。

5 私人(金融機関を除くもの)に対して収納業務委託できる税金の種類については、施行令第158条第1項の限定列挙で掲示している。

=> 石田真敏総務大臣は、固定資産税は限定列挙に掲示されていないことを認めている。

しかしながら、「 地方自治法施行令第158条の2において、地方税(固定資産税を含む)は私人への委託ができる旨が規定されているところです。 」と主張している。

****

▶ 石田真敏総務大臣の手口は、いきなり、地方自治法施行令第158条の2に争点を飛ばしたことである。

石田真敏総務大臣の主張は、前提となる地方自治法を、隠した上で成り立つ主張である。

1 ( 金融機関の指定 )地方自治法第235条

2 ( 私人の公金取扱いの制限 )地方自治法第243号

前提となる上記の地方自治法から、論理展開すれば、虚偽記載であることが明白となる。

石田真敏総務大臣の行為は、虚偽公文書作成罪・同文書行使罪に該当する行為である。

○ 刑事事件弁護士ナビ

https://keiji-pro.com/columns/100/#toc_anchor-1-1-4

○ 虚偽公文書作成等の罪

偽証公文書作成等の罪(ぎしょうこうぶんしょさくせい)等の罪とは、その公文書の作成の権限がある人物が事実とは反する内容と知りながら公文書を作成する罪です。罰則は上記のように、対象となった文書によって変わります。

有印公文書・・・【1年以上10年以下の懲役】

無印公文書・・・【3年以下20万円以下の罰金】

石田真敏総務大臣は、現段階では、無印公文書(3年以下20万円以下の罰金)であるが、議員としての身分は失われるだろう。

以上