画像版 SS 190814 審査請求書(総行行第69号に対して) 適法である

#城間幹子那覇市長 #石田真敏総務大臣 #thk6481

#山名学名古屋高裁長官 #岡田雄一名古屋高裁長官 #小泉博嗣大阪高裁長官 #高野修一内閣官房行政改革推進本部事務局長

******

K 190704 不開示決定 第69号総行行 石田真敏総務大臣

https://imgur.com/xpnnqwL

****

SS 190814 審査請求書 01第69号総行行に 適法である

https://imgur.com/7lWWDGE

SS 190814 審査請求書 02第69号総行行に 適法である

https://imgur.com/7S8HgOw

SS 190814 審査請求書 03第69号総行行に 適法である

https://imgur.com/yEPKNX6

SS 190814 審査請求書 04第69号総行行に 適法である

https://imgur.com/4aWq5GV

以上

**************

審査請求書(総行行第69号に対して)

令和元年8月14日

石田真敏総務大臣 殿

審査請求人 (住所) 埼玉県越谷市大間野町

(氏名) ㊞

連絡先 048-985-

次のとおり審査請求をします。

第1 審査請求に係る処分の内容

石田真敏総務大臣がした令和元年7月4日付け総行行第69号の行政文書不開示決定処分

第2 審査請求に係る処分があったことを知った年月日

令和元年7月6日

第3 審査請求の趣旨

「 1記載の処分を取り消す 」との裁決を求める。

第4 審査請求の理由

審査請求人は、石田真敏総務大臣から、令和元年7月4日付け総行行第69号の行政文書不開示決定処分を受けた。

しかし、本件処分は、不当であること。

(1) 経緯

① 190522開示請求文言=「 城間幹子那覇市長の以下の行為が、適法であることが分かる文書 又は情報提供。

那覇市では、指定金融機関制度を選択していること。

同時に、地方税の収納を、地方自治法施行令158条の2(平成15年の追加改正」)を適用して、私人(金融機関を除くもの)に委託していること。 」

② 総務省が特定した文書名=「 当該文書は、地方自治法第235条第2項 及び 地方自治法施行令第165条第2項に該当する。 」

○ 地方自治法第235条第2項

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067#1158

「 (現金出納の検査及び公金の収納等の監査)第235条の2

1項 普通地方公共団体の現金の出納は、毎月例日を定めて監査委員がこれを検査しなければならない。

2項 監査委員は、必要があると認めるとき、又は普通地方公共団体の長の要求があるときは、前条の規定により指定された金融機関が取り扱う当該普通地方公共団体の公金の収納又は支払の事務について監査することができる。 」

○ 地方自治法施行令第165条第2項

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322CO0000000016

「 (口座振替の方法による支出)第165条の2

地方自治法第二百三十五条の規定により金融機関を指定している普通地方公共団体において、指定金融機関、指定代理金融機関その他普通地方公共団体の長が定める金融機関に預金口座を設けている債権者から申出があつたときは、会計管理者は、指定金融機関又は指定代理金融機関に通知して、口座振替の方法により支出をすることができる。 」

③ 不開示決定理由文言(総務省の主張)=「 法令の条文は情報公開法第2条第2項に規定する行政文書に該当しないことから、不開示としました。 」

(2) 総務省の主張に対する認否等

ア 文書特定までの間の違法性

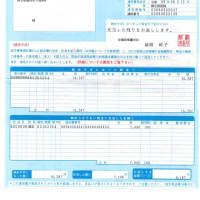

190522開示請求書(控)の交付が行われていないこと。

交付されていないことから、開示請求人は、石田真敏総務大臣特定した文書が、開示請求文言に対応した文書であることが、確認できないこと。

=> 190522開示請求書(控)の交付が行われないことは、(理由の提示)行政手続法第8条所定の理由付記の制度に違反していること。

イ 諮問庁が特定し、不開示とした文書名について

① 『 190522開示請求文言=「 城間幹子那覇市長の以下の行為が、適法であることが分かる文書 又は情報提供。

那覇市では、指定金融機関制度を選択していること。

同時に、地方税の収納を、地方自治法施行令158条の2(平成15年の追加改正」)を適用して、私人(金融機関を除くもの)に委託していること。 」 』に対応した文書ではない文書を特定したこと。

開示請求文言対象文書と石田真敏総務大臣が特定した文書との関係は、対応関係がないこと。

関係のない文書を特定し、不開示とした行為は不当である。

② 石田真敏総務大臣が特定した文書と190522開示請求文言対象文書との間には齟齬があること。

補正依頼を怠惰し、関係のない文書を特定し、不開示とした行為は不当である。

③ 開示請求人は、190522開示請求以後、調査を行たった結果、若干の知識を得た。

▼ 地方税には2種類あることが分かった。

1 指定金融機関制度を利用して金融機関に収納業務委託できる地方税。

2 令158条の2を適用して私人(金融機関を除くもの)に収納業務委託できる地方税。

3 地方税1と地方税2との地方税には、重複はないこと。

ウ 不開示とした理由について

「 法令の条文は情報公開法第2条第2項に規定する行政文書に該当しないことから、不開示としました。 」と主張。

補正依頼を怠惰し、関係のない文書を特定し、不開示とした行為は違法である

石田真敏総務大臣が特定した文書は、情報提供対象文書であることから、不開示決定は不当であること。

不開示決定ではなく、情報提供で対応すべきである。

収入印紙代金の返却を求める。

エ 情報提供の違法性について

不開示決定ではなく、情報提供で対応すべきである。

収入印紙代金の返却を求める。

第5 処分庁に対して申入れ事項

ア 地方税には2種類あることを確認し、情報提供を行うことを求める。。

指定金融機関制度を利用して金融機関に収納業務委託できる地方税と令158条の2を適用して私人(金融機関を除くもの)に収納業務委託できる地方税の2種類であることを認めること。

また、地方税1と地方税2との地方税には、重複はないことを認めること。

イ 190522開示請求書(控)の交付が行われないことは、(理由の提示)行政手続法第8条所定の理由付記の制度に違反していることを認めること。

ウ 関係のない文書を特定し、不開示とした行為は不当であることを認めること。

エ 関係のない文書を特定したことについて、経緯を説明することを求める

オ 情報提供対象文書を特定し、不開示とした行為は不当である。収入印紙代金の返却を求める。

第6 処分庁の教示の有無及びその内容

この決定に不服がある場合は、行政不服審査法(平成26年法律第68号)の規定により、この決定があったことを知った日の翌日から起算して3か月以内に、総務大臣に対して審査請求をすることができます(なお、決定があったことを知った日の翌日から起算して3カ月以内であっても、決定があった日の翌日から起算して1年を経過した場合には、審査請求をすることができなくなります)

また、この決定の取り消しを求める訴訟を提起する場合は、行政事件訴訟法(昭和37年法律第139号)の規定により、この決定があったことを知った日から6か月以内に、国を被告として、東京地方裁判所に所分の取り消しの訴えを提起することができます(なお、決定があったことを知った日から6か月以内であっても、決定の日から1年を経過した場合には処分の取消しの訴えを提起することができなくなります。)。

第6 添付書類 無し

以上

#城間幹子那覇市長 #石田真敏総務大臣 #thk6481

#山名学名古屋高裁長官 #岡田雄一名古屋高裁長官 #小泉博嗣大阪高裁長官 #高野修一内閣官房行政改革推進本部事務局長

******

K 190704 不開示決定 第69号総行行 石田真敏総務大臣

https://imgur.com/xpnnqwL

****

SS 190814 審査請求書 01第69号総行行に 適法である

https://imgur.com/7lWWDGE

SS 190814 審査請求書 02第69号総行行に 適法である

https://imgur.com/7S8HgOw

SS 190814 審査請求書 03第69号総行行に 適法である

https://imgur.com/yEPKNX6

SS 190814 審査請求書 04第69号総行行に 適法である

https://imgur.com/4aWq5GV

以上

**************

審査請求書(総行行第69号に対して)

令和元年8月14日

石田真敏総務大臣 殿

審査請求人 (住所) 埼玉県越谷市大間野町

(氏名) ㊞

連絡先 048-985-

次のとおり審査請求をします。

第1 審査請求に係る処分の内容

石田真敏総務大臣がした令和元年7月4日付け総行行第69号の行政文書不開示決定処分

第2 審査請求に係る処分があったことを知った年月日

令和元年7月6日

第3 審査請求の趣旨

「 1記載の処分を取り消す 」との裁決を求める。

第4 審査請求の理由

審査請求人は、石田真敏総務大臣から、令和元年7月4日付け総行行第69号の行政文書不開示決定処分を受けた。

しかし、本件処分は、不当であること。

(1) 経緯

① 190522開示請求文言=「 城間幹子那覇市長の以下の行為が、適法であることが分かる文書 又は情報提供。

那覇市では、指定金融機関制度を選択していること。

同時に、地方税の収納を、地方自治法施行令158条の2(平成15年の追加改正」)を適用して、私人(金融機関を除くもの)に委託していること。 」

② 総務省が特定した文書名=「 当該文書は、地方自治法第235条第2項 及び 地方自治法施行令第165条第2項に該当する。 」

○ 地方自治法第235条第2項

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322AC0000000067#1158

「 (現金出納の検査及び公金の収納等の監査)第235条の2

1項 普通地方公共団体の現金の出納は、毎月例日を定めて監査委員がこれを検査しなければならない。

2項 監査委員は、必要があると認めるとき、又は普通地方公共団体の長の要求があるときは、前条の規定により指定された金融機関が取り扱う当該普通地方公共団体の公金の収納又は支払の事務について監査することができる。 」

○ 地方自治法施行令第165条第2項

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=322CO0000000016

「 (口座振替の方法による支出)第165条の2

地方自治法第二百三十五条の規定により金融機関を指定している普通地方公共団体において、指定金融機関、指定代理金融機関その他普通地方公共団体の長が定める金融機関に預金口座を設けている債権者から申出があつたときは、会計管理者は、指定金融機関又は指定代理金融機関に通知して、口座振替の方法により支出をすることができる。 」

③ 不開示決定理由文言(総務省の主張)=「 法令の条文は情報公開法第2条第2項に規定する行政文書に該当しないことから、不開示としました。 」

(2) 総務省の主張に対する認否等

ア 文書特定までの間の違法性

190522開示請求書(控)の交付が行われていないこと。

交付されていないことから、開示請求人は、石田真敏総務大臣特定した文書が、開示請求文言に対応した文書であることが、確認できないこと。

=> 190522開示請求書(控)の交付が行われないことは、(理由の提示)行政手続法第8条所定の理由付記の制度に違反していること。

イ 諮問庁が特定し、不開示とした文書名について

① 『 190522開示請求文言=「 城間幹子那覇市長の以下の行為が、適法であることが分かる文書 又は情報提供。

那覇市では、指定金融機関制度を選択していること。

同時に、地方税の収納を、地方自治法施行令158条の2(平成15年の追加改正」)を適用して、私人(金融機関を除くもの)に委託していること。 」 』に対応した文書ではない文書を特定したこと。

開示請求文言対象文書と石田真敏総務大臣が特定した文書との関係は、対応関係がないこと。

関係のない文書を特定し、不開示とした行為は不当である。

② 石田真敏総務大臣が特定した文書と190522開示請求文言対象文書との間には齟齬があること。

補正依頼を怠惰し、関係のない文書を特定し、不開示とした行為は不当である。

③ 開示請求人は、190522開示請求以後、調査を行たった結果、若干の知識を得た。

▼ 地方税には2種類あることが分かった。

1 指定金融機関制度を利用して金融機関に収納業務委託できる地方税。

2 令158条の2を適用して私人(金融機関を除くもの)に収納業務委託できる地方税。

3 地方税1と地方税2との地方税には、重複はないこと。

ウ 不開示とした理由について

「 法令の条文は情報公開法第2条第2項に規定する行政文書に該当しないことから、不開示としました。 」と主張。

補正依頼を怠惰し、関係のない文書を特定し、不開示とした行為は違法である

石田真敏総務大臣が特定した文書は、情報提供対象文書であることから、不開示決定は不当であること。

不開示決定ではなく、情報提供で対応すべきである。

収入印紙代金の返却を求める。

エ 情報提供の違法性について

不開示決定ではなく、情報提供で対応すべきである。

収入印紙代金の返却を求める。

第5 処分庁に対して申入れ事項

ア 地方税には2種類あることを確認し、情報提供を行うことを求める。。

指定金融機関制度を利用して金融機関に収納業務委託できる地方税と令158条の2を適用して私人(金融機関を除くもの)に収納業務委託できる地方税の2種類であることを認めること。

また、地方税1と地方税2との地方税には、重複はないことを認めること。

イ 190522開示請求書(控)の交付が行われないことは、(理由の提示)行政手続法第8条所定の理由付記の制度に違反していることを認めること。

ウ 関係のない文書を特定し、不開示とした行為は不当であることを認めること。

エ 関係のない文書を特定したことについて、経緯を説明することを求める

オ 情報提供対象文書を特定し、不開示とした行為は不当である。収入印紙代金の返却を求める。

第6 処分庁の教示の有無及びその内容

この決定に不服がある場合は、行政不服審査法(平成26年法律第68号)の規定により、この決定があったことを知った日の翌日から起算して3か月以内に、総務大臣に対して審査請求をすることができます(なお、決定があったことを知った日の翌日から起算して3カ月以内であっても、決定があった日の翌日から起算して1年を経過した場合には、審査請求をすることができなくなります)

また、この決定の取り消しを求める訴訟を提起する場合は、行政事件訴訟法(昭和37年法律第139号)の規定により、この決定があったことを知った日から6か月以内に、国を被告として、東京地方裁判所に所分の取り消しの訴えを提起することができます(なお、決定があったことを知った日から6か月以内であっても、決定の日から1年を経過した場合には処分の取消しの訴えを提起することができなくなります。)。

第6 添付書類 無し

以上