当法人は東京都心の中規模オフィスへの重点投資を行うオフィス特化型ファンドで

運用資産は30 物件、取得価額2,650 億円。地域別には東京主要5 区90.9%、その他

首都圏7.3%、地方主要都市1.8%となっている。平均築年数は20.2 年。スポンサーは

独立系不動産業のダ・ビンチであったが、本年に入り大和証券グループ本社がスポン

サーとなった。物件は東京主要5区(千代田区、中央区、港区、新宿区、渋谷区)に重点

投資をしているが中規模がほとんどであるが大規模物件として新宿マインズタワー(取

得価格ベース1338億円、ポートフォリオの50.5%)が最大である。ポートフォリオ

構成としては1物件で半分以上を占めており、2番目の物件はダヴィンチ銀座ビル(取

得価格ベース141億円、資産の5.3%)と偏ったポートフォリオになっている。財務内

容に関してはスポンサー交代前から保守的なLTVコントロールをしており、今回の大和

証券による増資によりLTVは22%と上場REITの中でもひときわレバレッジが低くなって

いる。

(前期決算)

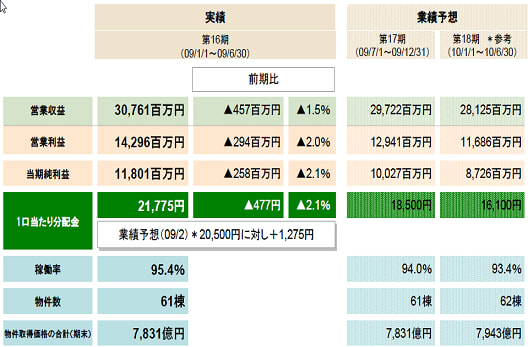

決算は営業収益で47%減少、営業利益で61%、経常利益で68%の減少で着地。一番の

大きな原因は売却益が今回なかったこと。スポンサー交代に備えて無理な不動産売却を

抑えたのと、より根本的には鑑定評価が減少して含み益がなくなったのが大きい。その

前の期には69.7億円の売却益があったが、今回はゼロ。鑑定評価は2681億円に対して、

取得価格が2650億円とかろうじてプラスだが、評価益はなくなったと考えるのが妥当だ

ろう。鑑定評価が2桁減価したのはダヴィンチ南青山、ダヴィンチ御成門、新宿マインズ

タワー、サンライン第七ビル、べネックスS-3などのだが、とりわけポートフォリオの

5割を占める新宿マインズタワーの減価だけで140億円と大きい。

表 鑑定評価額の変化(一部抜粋)

少しだけプラスの面をとらえれば賃貸事業収益自体は小幅ながらも増収となっており、

稼働率も97.7%と高い水準を維持したことだ。加えて、財務面ではLTVが低いこともあり

特段の問題点がないことだろう。それでもこれだけLTVが低いのにもかかわらず融資関

連費用が7.12億と比較的高水準だ。営業利益が42.8億円に対して営業外費用が12.88億円

うち、融資関連費用が営業外費用の55%と高い。結構銀行にむしられているのではない

かという気もする。一番の理由はあおぞら、新生銀行の2行が融資残のむ53.7%を占めて

おり、この2行は貸してはくれるが、結構えぐい金利で貸している代表格だ。大和証券

へのスポンサー変更で三井住友あたりが参入してくれれば、支払い金利、融資関連費用

の低下は期待できるだろう。

図表 融資関連費用と借入先

(今期予想)

今期、来期予想ともに減収・減益。稼働率のに低下、賃料下落などが主因だが、賃貸

収益が今期638百万、来期782百万ととかなり減少する予想をしている。トップラインの

減少はかなり保守的に見ているような気もするが、少なくとも中小オフィスビルに関し

ては予断を許さないだろう。分配金は前期9179円から6009円と34%減少し、来期にはさ

らに4154円と30%減少する予想をしている。来期の落ち込みはかなりきついが保守的に

見ているかどうかさっぱりわからない。保守的であって欲しいところだ。

(成長戦略)

スポンサーの交代により、財務戦略には自由度が増してきている。さすがに融資関連

費用は今期から大きく減少するが、やはり新たなパイプラインを検討する時期に来てい

ると思う。しかしながら、大和証券のパイプラインサポートというのは本当に期待して

よいのだろうか。なんか途中で売却してしまうのではないかという一抹の不安が残る。

少なくとも不動産開発事業をやっている商社などと違い、投資銀行にそれが本当にでき

るのかという疑問がある。ゴールドマンサックスのような不動産ビジネスを展開してい

るところなら話はわかるが、大和証券というのは......LTVは十分低いのだしいまが物件

購入のチャンスだと思うが、レバレッジを上げないというのはあまり合理性はないので

はないだろうか。まあ潰れないというのは分かったが、このままだと成長がないのは自

明だ。もしかしたら他のREITに売却するつもりでこのREITを買ったというのならまだ

理解しやすい。というか、ありえるかも。評価損抱えているのなら別に売らなくてもよ

いが、特に積極的に買う理由がない。

運用資産は30 物件、取得価額2,650 億円。地域別には東京主要5 区90.9%、その他

首都圏7.3%、地方主要都市1.8%となっている。平均築年数は20.2 年。スポンサーは

独立系不動産業のダ・ビンチであったが、本年に入り大和証券グループ本社がスポン

サーとなった。物件は東京主要5区(千代田区、中央区、港区、新宿区、渋谷区)に重点

投資をしているが中規模がほとんどであるが大規模物件として新宿マインズタワー(取

得価格ベース1338億円、ポートフォリオの50.5%)が最大である。ポートフォリオ

構成としては1物件で半分以上を占めており、2番目の物件はダヴィンチ銀座ビル(取

得価格ベース141億円、資産の5.3%)と偏ったポートフォリオになっている。財務内

容に関してはスポンサー交代前から保守的なLTVコントロールをしており、今回の大和

証券による増資によりLTVは22%と上場REITの中でもひときわレバレッジが低くなって

いる。

(前期決算)

決算は営業収益で47%減少、営業利益で61%、経常利益で68%の減少で着地。一番の

大きな原因は売却益が今回なかったこと。スポンサー交代に備えて無理な不動産売却を

抑えたのと、より根本的には鑑定評価が減少して含み益がなくなったのが大きい。その

前の期には69.7億円の売却益があったが、今回はゼロ。鑑定評価は2681億円に対して、

取得価格が2650億円とかろうじてプラスだが、評価益はなくなったと考えるのが妥当だ

ろう。鑑定評価が2桁減価したのはダヴィンチ南青山、ダヴィンチ御成門、新宿マインズ

タワー、サンライン第七ビル、べネックスS-3などのだが、とりわけポートフォリオの

5割を占める新宿マインズタワーの減価だけで140億円と大きい。

表 鑑定評価額の変化(一部抜粋)

少しだけプラスの面をとらえれば賃貸事業収益自体は小幅ながらも増収となっており、

稼働率も97.7%と高い水準を維持したことだ。加えて、財務面ではLTVが低いこともあり

特段の問題点がないことだろう。それでもこれだけLTVが低いのにもかかわらず融資関

連費用が7.12億と比較的高水準だ。営業利益が42.8億円に対して営業外費用が12.88億円

うち、融資関連費用が営業外費用の55%と高い。結構銀行にむしられているのではない

かという気もする。一番の理由はあおぞら、新生銀行の2行が融資残のむ53.7%を占めて

おり、この2行は貸してはくれるが、結構えぐい金利で貸している代表格だ。大和証券

へのスポンサー変更で三井住友あたりが参入してくれれば、支払い金利、融資関連費用

の低下は期待できるだろう。

図表 融資関連費用と借入先

(今期予想)

今期、来期予想ともに減収・減益。稼働率のに低下、賃料下落などが主因だが、賃貸

収益が今期638百万、来期782百万ととかなり減少する予想をしている。トップラインの

減少はかなり保守的に見ているような気もするが、少なくとも中小オフィスビルに関し

ては予断を許さないだろう。分配金は前期9179円から6009円と34%減少し、来期にはさ

らに4154円と30%減少する予想をしている。来期の落ち込みはかなりきついが保守的に

見ているかどうかさっぱりわからない。保守的であって欲しいところだ。

(成長戦略)

スポンサーの交代により、財務戦略には自由度が増してきている。さすがに融資関連

費用は今期から大きく減少するが、やはり新たなパイプラインを検討する時期に来てい

ると思う。しかしながら、大和証券のパイプラインサポートというのは本当に期待して

よいのだろうか。なんか途中で売却してしまうのではないかという一抹の不安が残る。

少なくとも不動産開発事業をやっている商社などと違い、投資銀行にそれが本当にでき

るのかという疑問がある。ゴールドマンサックスのような不動産ビジネスを展開してい

るところなら話はわかるが、大和証券というのは......LTVは十分低いのだしいまが物件

購入のチャンスだと思うが、レバレッジを上げないというのはあまり合理性はないので

はないだろうか。まあ潰れないというのは分かったが、このままだと成長がないのは自

明だ。もしかしたら他のREITに売却するつもりでこのREITを買ったというのならまだ

理解しやすい。というか、ありえるかも。評価損抱えているのなら別に売らなくてもよ

いが、特に積極的に買う理由がない。