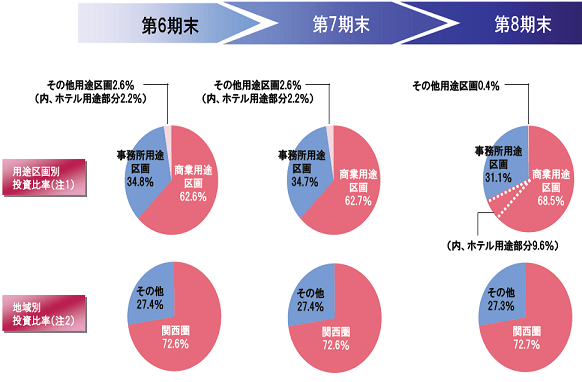

図 ポートフォリオ構成

当法人は名前の通り阪急阪神ホールディングスがスポンサーになっている商業

REITでかつ地域的に関西に特化したREITだ。地域特化ファンドは福岡リートなど

があるが、このファンドは関西圏特に阪急阪神グループの営業エリアにコミット

したファンドである。現在の投資比率は関西圏が72.7%、その他27.3%となってお

り、用途別では商業用途68.5%、事務所用途31.1%の割合で運用されている。元々

阪神阪急グループの営業エリアでの特性を考え合わせると商業用途に重点を置い

たほうがシナジーが出やすい上に、本体の営業戦略を立てやすくなるという意味

においては明快な戦略とも言えるだろう。

図 主要組入れ物件

ポートフォリオは16物件、総資産1339億円。主要な組み入れ資産で見る

HEPファイブ(投資比率17.1%、大阪市北区)、NU Chayamachi(同14.3%、大阪市北区)、

汐留イーストサイドビル(東京都中央区、14.1%)、スフィアタワー天王洲(東京都

品川区、同7.0%)となっており、上位4物件で52.5%を占めていることからポート

フォリオの集中度は高く、資産分散はあまり効いていないのには注意を要する。

ポートフォリオ全体のROAは2.3%、ROEは5.2%、LTVは57.9%と他のREITと比較すると

高めになっている。NOIで35億円、FFOで26億円。FFO倍率で7倍程度。数字上

特段の問題はないがLTVが直近の資産取得によって高くなっており、外部成長はエ

クイティファイナンスがないと難しい。

但し、収益構造を見てみると商業不動産という景気の変動にさらされるリスクは

高いと思われがちであるが、変動賃料の比率は3.9%となっており、固定賃料実質固

定賃料が全営業収益の96.1%を占めている。バランスシートはLTVの高さを考えると

微妙だが、やはりスポンサーの高いクレジットを反映してか、R&IでA+、Moody'sで

A3を取得している。ポートフォリオの鑑定評価額は1339億円、帳簿価格で1338

億円となっていて1億円の評価益。但し、この数字はもっと下だろう。現状の売買

価格を考慮すれば含み損の状況にあると考えるのが妥当。ポートフォリオのNOI利回

りは5.2%と個人的には商業不動産としては微妙に低い気がする。

表 業績動向

(前期決算)

決算は順調だ。資産取得を5物件行ったことで営業収益は前の期よりも6億円の

増加となり、営業利益も21%増益、経常利益13増益と外部成長効果が効いている。

分配金は17365円とその前の期と比較して2023円の増配。はやり外部成長

効果だ。但し、前の段でも述べたように鑑定評価額の落ち込みによりLTVが当初予想

の54%でなく、59%まで上昇したことで当法人の運用上の制約であるLTV60%以下に

抵触しそうである。従ってエクイティファイナンスを実施するか、資産を売却して

LTVを下げるかのどちらかを今後選択する必要がある。当法人に痛いと思われるのは

今期、来期と将来を予想すると鑑定評価は下がることはあっても上がることはありえ

ないという状況である。すなわち、このままほおっておくとLTVは上昇し続ける為、

エクイティか物件売却のどちらかをしなくてはならないというものである。

稼働率は前段で述べたように実質固定賃料が多いせいか98.5%を維持しており、特段

のリスクはないと考えられるが、懸念があるとすればやはり事務所棟であろう。スフィ

アタワー天王洲の稼働率は上昇しつつあるが、あの土地はやはり景気が悪くなれば

真っ先に空室が高くなる場所だけに今後も油断できない。

(今期決算)

図 一挙に5資産を購入

今期は122百万円増収、営業利益で203百万円の減益、経常利益では278百万

円減益で分配金は3265円減少の14100円と予想している。但し、この予想だが

はっきり言ってどのような根拠によるのか良く分からない。前期にららぽーと甲子園、

ラグザ大阪、難波阪神ビル、ホテルグレイスリー田町、リッチモンドホテル浜松など総

額220億円、以前のポートフォリオの2割に当たる大型資産を一挙に購入した事で増収

要因は資産取得によるものであるのははっきりしているが、2億円の減益要因がどのよ

うなものであるのか、説明がほとんどない。保守的と好意的に言おうとしてもその保守

的な前提すら開示しておらず、適当とすら言える。野村のときにも書いたが、もう少し

投資家の分析ができる開示をして欲しいものだ。金融費用が増加するとは思えないし、

第一営業利益の減益幅が大きすぎる気もする。妥当性を主張するなら前期決算での説明

での「好調ですよ」という主張が嘘に聞こえてしまう。というわけで今期決算は不明だ。

因みに当法人は1期のみの予想である。

バランスシートでの問題点は特段見当たらない。現時点でのLTVは確かに高いものの、

長期固定比率が80.8%と高く、短期的なキャッシュフローの問題にさらされることはな

い。また平均調達コストは1.36%とスポンサーのクレジットを最大限活用できている。

投資法人債の発行もなくバランスシートのリスクはほとんどないといってよいだろう。

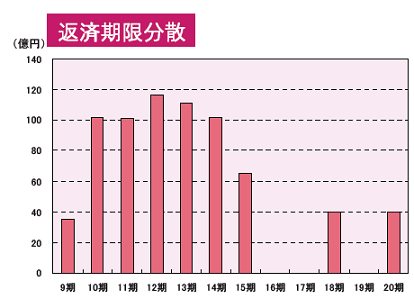

図 デットプロファイル

(成長戦略)

今後の成長戦略にはやはり外部成長がかかせない。とりわけ固定賃料契約が多いとしても

商業REITは少なからず景気変動の影響を受けるのは必至である。また資産を拡大させたと

いっても1300億円程度ではやはりまだ規模での見劣りがする。その為にはやはり制約

条件となっているLTVの引下げが必要だ。前段でも書いたがその為のエクイティは重要な

点であるといえる。

エクイティファイナンスの課題としてはやはり現在の株価だろう。1口当たりのNAVは

665430円、実に35%のディスカウントである。別に公募をやってはいけないという法律

はないが、やはり既存株主の損失になることは一流REITなら避けたいものだ。解決法として

はいくつかあるが、一番手っ取りはやいのは株主割当増資である。これは海外でも一般的で

稀釈化による既存株主の不利益を解消する方法としては早い。スポンサーである阪急阪神

ホールディングスへの第3者割当て増資は可能だが、キャッシュフロー上の問題点がない

状況での第3者割当増資はやはり問題を含んでいるだろう。

REITポートフォリオの地域分散という観点から当法人の優位性はあるだろう。現在上場

しているREITの多くは東京圏に集中していることから、当法人と福岡リートなどと組み合わ

せることで地域分散を進めることができる。ただ、関東直下型でなく、東海・東南海地震

とかで東京大阪同時に直撃となれば意味はないが......投資したタイミングがたまたま金融

危機の後だったのでとりあえず含みが出ているが、その後買い増ししたので同じような危機

が発生したらすぐにでも含みは飛ぶ可能性があるが....まあ、とりあえずいいんじゃないか

持ってても。