Capital Commercial Trust(CCT)は2004年5月にシンガポール市場に上場した商業REITで

総資産69億シンガポールドル(4529億円)と最大規模のREITだ。シンガポールの中心部に11

の商業施設を保有し、敷地面積31万7千m2、テナント数500を数える。当法人は日本のREIT

とやや趣きが異なり不動産以外にも投資を行っている。クアラルンプールの不動産を保有

するQuill Capita Trustに30%投資しており、Malaysia Commercial Development Fund Pte

Ltd.に7.4%投資している。

(ポートフォリオ)

ポートフォリオの中身は収入別の比率で言うとオフィスが74%と最も高く、リテール向

け16%ホテル、コンベンションセンターが10%の比率となっており、8割以上の収入がA

クラス物件もしくは6割の持分を保有するラッフルズシティからきている。ラッフルズシティ

はその名の通りラッフルズ通りに面し、シティホールのすぐ隣にある延床面積320,738m2の

大規模商業複合施設で28.2%の収入がこの物件からきている。Battery Road(23.1%)、Capital

Tower(12.4%)、George Street(17.1%)などの上位4物件で80.8%の収入を占めていることから

ポートフォリオの集中度が高いのが特徴である。

テナント構成でみた場合、金融(36.1%)が最も多く、エネルギー(14%)、医療(10.1%)、ファッ

ション(6.7%)政府及び政府関連施設(6.3%)、食品(5.8%)などとなっている。比率の高い金融では

JPモルガンチェース、スタンダードチャーター銀行、野村シンガポール、HSBC、ロイズなどの

大手金融機関が顧客となっている。また上位10位の顧客で月間賃料総額の45%を占めており、

ここでも上位集中度が高いことが特徴となっている。

(中間決算)

業績は回復している。前回分析したAscottと似ているが、第2四半期決算では純不動産賃貸

収入が外部成長もあり40%増加、減損前税引き利益は18.3%の増益となった。一方で、鑑定

評価減による評価損失計上により、590百万ドルの赤字となった。但し、前回もいったが、

これは非現金項目の費用であることから、配当には直接の影響はない。配当可能利益は93百万

ドルど前中間期と比較して29.9%の増加となった。(表参照) 配当は中間で3.33セント、前中間

と比較して3割増加。年率換算の配当は6.72セントで配当利回りに換算すると8.2%となった。

シンガポールのプライムエリアにあるだけあって、他のREITとの比較では健闘している部類に

入る。気になるのは稼働率の低下だが、やはり金融危機の影響を受けており、2008年の4Qに

低下してからまだ回復はしていない。それでも稼働率は96.2%を維持しており、これは市場平

均の91.2%よりも高い。これは当法人の連とが市場平均よりもまだ低いことから解約率が他社

と比較すると抑えられていることを示している。2009年の営業収入に関しては92%の顧客から

コミットされているため、目先の不安はあまりない。

図CCT稼働率の推移

図CCTレント水準の比較

(バランスシート・見通し)

バランスシートは問題がなくなった。その理由はエクイティファイナンスを実施したからで

ある。当法人は上期に株主割当中間発行増資を実施した。これにより828百万ドルを調達し、

ギアリングは(LTVに相当)は30%まで低下した。ファイナンスの問題も2011年のCMBSの償還まで

特にないことから、当面はバランスシートでの問題はなさそうである。6月まで26.4億ドルの

有利子負債は中間発行増資により、19.8億ドルまで低下した。固定負債の平均残存年数は2.2

年から2.7年に長期化しており、金融危機からようやく脱しようとしている。

いくつかの好条件があるわけだが、それでも市場環境の悪化による業績への影響はいまだ無

視できない。法人は市場平均よりも低いレント状態からレントの値上げによる内部成長を主張

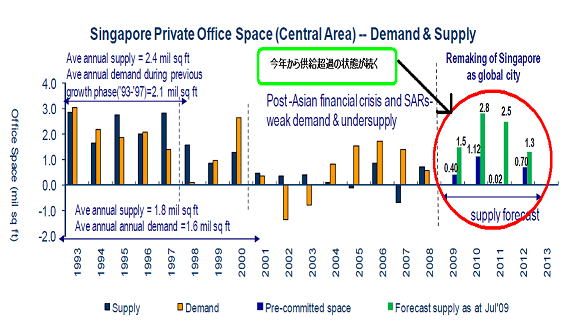

しているものの、現段階で内部成長の達成がどの程度可能かは不明だ。シンガポール市場は2008

年10月をピークにAクラスビルで48%の賃料下落となった。流石に海外は調整がドラスチックだ。

法人側のプレゼンテーションでは2009年に入ってから5月からの下落率が11.6%と大きく鈍化し

ていることから、市場の底打ちも近いとの見方をしている。

また2011年までファイナンスの問題はないといってもCMBSのリファイナンスにはまだ懸念は

くすぶる。現時点ではやはり日本と同じようにCMBSの買い手がほとんどいない状況であること

から、当法人は株主割当という手段でリファイナンスしたわけだが、2011年に市場が回復して

いるかどうかはまだ不明だ。先ほどの図表で示したデッドプロファイルでもCMBSでのファイナ

ンスが多く、銀行借入が少ないのがちと気になる。恐らくコストでそうしたのだろうが、やは

りファイナンス手段も多様化してほしい。しかしながら結論としてはまだ保有でいいだろう。

やはりギアリングが制御可能なレベルまで低下したことと、シンガポールのプライムエリアを

抑えているのはやはり強い。REITの国際分散投資を目指すものにとってはずせないというのは

やはり大げさだが、抑えておきたい銘柄ではある。

バックアップのPCでこのブログを更新しているが、やはりパフォーマンスが悪いのでしばらく

更新はしたりしなかったりします。

総資産69億シンガポールドル(4529億円)と最大規模のREITだ。シンガポールの中心部に11

の商業施設を保有し、敷地面積31万7千m2、テナント数500を数える。当法人は日本のREIT

とやや趣きが異なり不動産以外にも投資を行っている。クアラルンプールの不動産を保有

するQuill Capita Trustに30%投資しており、Malaysia Commercial Development Fund Pte

Ltd.に7.4%投資している。

(ポートフォリオ)

ポートフォリオの中身は収入別の比率で言うとオフィスが74%と最も高く、リテール向

け16%ホテル、コンベンションセンターが10%の比率となっており、8割以上の収入がA

クラス物件もしくは6割の持分を保有するラッフルズシティからきている。ラッフルズシティ

はその名の通りラッフルズ通りに面し、シティホールのすぐ隣にある延床面積320,738m2の

大規模商業複合施設で28.2%の収入がこの物件からきている。Battery Road(23.1%)、Capital

Tower(12.4%)、George Street(17.1%)などの上位4物件で80.8%の収入を占めていることから

ポートフォリオの集中度が高いのが特徴である。

テナント構成でみた場合、金融(36.1%)が最も多く、エネルギー(14%)、医療(10.1%)、ファッ

ション(6.7%)政府及び政府関連施設(6.3%)、食品(5.8%)などとなっている。比率の高い金融では

JPモルガンチェース、スタンダードチャーター銀行、野村シンガポール、HSBC、ロイズなどの

大手金融機関が顧客となっている。また上位10位の顧客で月間賃料総額の45%を占めており、

ここでも上位集中度が高いことが特徴となっている。

(中間決算)

業績は回復している。前回分析したAscottと似ているが、第2四半期決算では純不動産賃貸

収入が外部成長もあり40%増加、減損前税引き利益は18.3%の増益となった。一方で、鑑定

評価減による評価損失計上により、590百万ドルの赤字となった。但し、前回もいったが、

これは非現金項目の費用であることから、配当には直接の影響はない。配当可能利益は93百万

ドルど前中間期と比較して29.9%の増加となった。(表参照) 配当は中間で3.33セント、前中間

と比較して3割増加。年率換算の配当は6.72セントで配当利回りに換算すると8.2%となった。

シンガポールのプライムエリアにあるだけあって、他のREITとの比較では健闘している部類に

入る。気になるのは稼働率の低下だが、やはり金融危機の影響を受けており、2008年の4Qに

低下してからまだ回復はしていない。それでも稼働率は96.2%を維持しており、これは市場平

均の91.2%よりも高い。これは当法人の連とが市場平均よりもまだ低いことから解約率が他社

と比較すると抑えられていることを示している。2009年の営業収入に関しては92%の顧客から

コミットされているため、目先の不安はあまりない。

図CCT稼働率の推移

図CCTレント水準の比較

(バランスシート・見通し)

バランスシートは問題がなくなった。その理由はエクイティファイナンスを実施したからで

ある。当法人は上期に株主割当中間発行増資を実施した。これにより828百万ドルを調達し、

ギアリングは(LTVに相当)は30%まで低下した。ファイナンスの問題も2011年のCMBSの償還まで

特にないことから、当面はバランスシートでの問題はなさそうである。6月まで26.4億ドルの

有利子負債は中間発行増資により、19.8億ドルまで低下した。固定負債の平均残存年数は2.2

年から2.7年に長期化しており、金融危機からようやく脱しようとしている。

いくつかの好条件があるわけだが、それでも市場環境の悪化による業績への影響はいまだ無

視できない。法人は市場平均よりも低いレント状態からレントの値上げによる内部成長を主張

しているものの、現段階で内部成長の達成がどの程度可能かは不明だ。シンガポール市場は2008

年10月をピークにAクラスビルで48%の賃料下落となった。流石に海外は調整がドラスチックだ。

法人側のプレゼンテーションでは2009年に入ってから5月からの下落率が11.6%と大きく鈍化し

ていることから、市場の底打ちも近いとの見方をしている。

また2011年までファイナンスの問題はないといってもCMBSのリファイナンスにはまだ懸念は

くすぶる。現時点ではやはり日本と同じようにCMBSの買い手がほとんどいない状況であること

から、当法人は株主割当という手段でリファイナンスしたわけだが、2011年に市場が回復して

いるかどうかはまだ不明だ。先ほどの図表で示したデッドプロファイルでもCMBSでのファイナ

ンスが多く、銀行借入が少ないのがちと気になる。恐らくコストでそうしたのだろうが、やは

りファイナンス手段も多様化してほしい。しかしながら結論としてはまだ保有でいいだろう。

やはりギアリングが制御可能なレベルまで低下したことと、シンガポールのプライムエリアを

抑えているのはやはり強い。REITの国際分散投資を目指すものにとってはずせないというのは

やはり大げさだが、抑えておきたい銘柄ではある。

バックアップのPCでこのブログを更新しているが、やはりパフォーマンスが悪いのでしばらく

更新はしたりしなかったりします。