2015年 04月 30日 04:40 JST ロイター

[ワシントン 29日 ロイター] - 3月の連邦公開市場委員会(FOMC)以降に入手した情報は、経済成長が一時的な要因を部分的に反映して冬場に鈍化したこと(slowed during the winter months, in part reflecting transitory factors)を示唆している。就業者数の増加ペースは緩やかとなり、失業率は引き続き安定的だった。広範な労働市場の指標は、労働資源の活用不足にあまり変化がなかった(was little changed)ことを示唆している。家計支出の伸びは減少した(declined)が、それまでのエネルギー価格の下落を部分的に反映して家計の実質所得は力強く伸び、消費者心理は前向きな状態を保っている(remains high)。企業の設備投資は弱まり(softened)、住宅部門の回復は遅いままで、輸出は減少(declined)した。インフレ率はそれまでのエネルギー価格の下落とエネルギー以外の輸入価格の低下を部分的(partly)に反映して、委員会の長期的な目標を引き続き下回った。将来のインフレを示す市場ベースの指標は低いままだが、調査に基づいた長期的なインフレ期待の指標は引き続き安定している。

委員会は法律上与えられた責務に従って、雇用最大化と物価安定の促進を目指す。生産と雇用の伸びは第1・四半期に鈍化したものの、委員会は適切な政策緩和によって経済活動が緩やかなペースで拡大し、労働市場の指標は委員会が二大責務と合致していると判断する状態に引き続き向うと予測している。委員会は経済活動の見通しと労働市場にとってのリスクはほぼ安定していると引き続きみている。インフレ率は短期的には最近の低い水準近くにとどまると予想されるが、委員会は、労働市場がさらに改善し、エネルギーや輸入価格の下落(declines in energy and import prices)による一時的な影響が消えれば、インフレ率は中期的に徐々に2%に向かって上昇すると予測する。委員会は引き続きインフレ率の動向を監視する。

最大雇用と物価安定に向けて続く進展を支えるため、委員会は本日、現行のゼロから0.25%というフェデラルファンド(FF)金利の目標誘導レンジが適切であるとの見解を再確認した。この目標誘導レンジをどのくらいの期間維持するか決めるに当たって、委員会は最大雇用とインフレ率2%の目標に向けた進展について実績と予測の両方を評価する。この評価は、労働市場の状況に関する指標、インフレ圧力やインフレ期待の指標、金融動向や国際情勢の解釈を含む幅広い情報を考慮する。委員会は、労働市場のさらなる改善を確認し(has seen further improvement)、中期的にインフレ率が2%目標に向かって戻るとの合理的な確信が持てた(is reasonably confident)時に、FF金利の目標誘導レンジを引き上げることが適切になると予測する。

委員会は保有する政府機関債とエージェンシー発行モーゲージ債(MBS)の償還元本をMBSに再投資し、米国債の償還金を新発債に再投資する既存の政策を維持する。委員会による長期証券の保有を相当な水準で維持するこの政策は、金融環境を緩和的に保つ上で役立つはずだ。

委員会が政策緩和を解除すると決める時には、最大雇用と2%のインフレという長期目標と合致するバランスの取れた方策を取る。委員会は、雇用とインフレが責務に合致する水準に近づいた後も、経済状況は当面、FF金利の誘導目標を委員会が長期的に正常とみなす水準を下回るレベルに維持することを正当化すると現在想定している。

政策決定の投票で賛成したのは、ジャネット・イエレン委員長、ウィリアム・ダドリー副委員長、ラエル・ブレイナード、チャールズ・エバンス、スタンレー・フィッシャー、ジェフリー・ラッカー、デニス・ロックハート、ジェローム・パウエル、ダニエル・タルーロとジョン・ウィリアムズの各委員。

★★★

米FOMC声明:識者はこうみる

2015年 04月 30日 04:54 JST ロイター

市場関係者のコメントは以下の通り。

●9月利上げの可能性、12月の公算も

<ウェルズ・ファーゴ・プライベート・バンクの資産配分責任者、トレーシー・マクミリオン氏>

時期に関する言及が(声明に)まったくなく、6月(利上げ)の可能性はなくなったと見てよい。特に朝方発表の米国内総生産(GDP)がさえず、市場でそのような見方が広がっている。

こうしたことを踏まえると、9月の可能性が残っており、12月の公算さえある。記者会見が予定される会合で、最初の(金利)調整を行うと予想しており、9月か12月の可能性があるとみている。

米連邦準備理事会(FRB)は、(利上げは)データ次第と繰り返しており、今後の景気指標を待つことになるだろう。

(GDPの伸び率は)トレンド水準の3.5%前後に再び近づける必要がある。そうすれば、(FRBが)正しい方向を進み、(直近の指標は)米景気が弱含む状態が続くというより、天候や港湾問題に伴う特異な状況を示す一時的なものに過ぎないと、FRBが少しでも楽観的な見方を持つことができる。

●指標の弱含み一時的、年内利上げ消えず

<ウェルズ・ファーゴ・インベストメント・インスティテュートのマクロ戦略部門グローバル責任者、ゲリー・セイヤー氏>

最近の一部指標は軟調だが、米連邦準備理事会(FRB)は、一時的な要因が背景にあるとしており、状況が大きく変わったとは思わない。

依然として年内利上げの可能性はある。第1・四半期に経済が弱含んだ原因が本当に一時的か、FRBは第2・四半期の指標を注視するだろう。

FRBはこれまで、低インフレは原油安が要因で長くは続かないとの見方を示している。原油相場は下げ止まり反発の兆しが出ていることから、インフレ率は目標に向かって回帰するとのFRBの見通しと一致する。

●天候要因の影響見極め、9月利上げも

<GAMアンコンストレインド・債券ファンド(ニューヨーク)のポートフォリオ・マネジャー、ジャック・フレアティ氏>

米連邦準備理事会(FRB)は、われわれと同様、天候要因による影響がどの程度まで一時的だったのか見極めようとしている。

われわれは利上げ時期は9月から12月にかけてと予想してきた。これは基本的に変わっていないが、9月に予想を傾けている。

●想定内、指標は利上げ正当化せず

<フェニックス・フィナンシャル・サービシズの首席市場アナリスト、ウェイン・カウフマン氏>

ほぼ想定の範囲内だ。米連邦準備理事会(FRB)は政策に関し、特定の時期ではなく、指標次第だと強調すると誰もが予想していた。

時期に関する言及をすべて取り除き、雇用市場の状況やインフレ率に関する指標に焦点を当てている。

FRBが金利の正常化の開始を望んでいることは誰の目にも明白だが、指標は現時点で正常化を正当化しない。

●ややハト派的、利上げ時期示唆せず

<TD証券(ニューヨーク)の金利ストラテジスト、ゲンナディー・ゴールドバーグ氏>

経済活動が予想より軟調となっていることを反映し、総じてややハト派的だった。FRBは手の内を見せないようにしており、利上げ時期に関する示唆はなかった。

声明の内容は意図的に均衡的になっている。非常に中立的だが、若干ハト派的ではある。

★★★

トレーダーの実際のトレードから見ると

FedWatch

[ワシントン 29日 ロイター] - 3月の連邦公開市場委員会(FOMC)以降に入手した情報は、経済成長が一時的な要因を部分的に反映して冬場に鈍化したこと(slowed during the winter months, in part reflecting transitory factors)を示唆している。就業者数の増加ペースは緩やかとなり、失業率は引き続き安定的だった。広範な労働市場の指標は、労働資源の活用不足にあまり変化がなかった(was little changed)ことを示唆している。家計支出の伸びは減少した(declined)が、それまでのエネルギー価格の下落を部分的に反映して家計の実質所得は力強く伸び、消費者心理は前向きな状態を保っている(remains high)。企業の設備投資は弱まり(softened)、住宅部門の回復は遅いままで、輸出は減少(declined)した。インフレ率はそれまでのエネルギー価格の下落とエネルギー以外の輸入価格の低下を部分的(partly)に反映して、委員会の長期的な目標を引き続き下回った。将来のインフレを示す市場ベースの指標は低いままだが、調査に基づいた長期的なインフレ期待の指標は引き続き安定している。

委員会は法律上与えられた責務に従って、雇用最大化と物価安定の促進を目指す。生産と雇用の伸びは第1・四半期に鈍化したものの、委員会は適切な政策緩和によって経済活動が緩やかなペースで拡大し、労働市場の指標は委員会が二大責務と合致していると判断する状態に引き続き向うと予測している。委員会は経済活動の見通しと労働市場にとってのリスクはほぼ安定していると引き続きみている。インフレ率は短期的には最近の低い水準近くにとどまると予想されるが、委員会は、労働市場がさらに改善し、エネルギーや輸入価格の下落(declines in energy and import prices)による一時的な影響が消えれば、インフレ率は中期的に徐々に2%に向かって上昇すると予測する。委員会は引き続きインフレ率の動向を監視する。

最大雇用と物価安定に向けて続く進展を支えるため、委員会は本日、現行のゼロから0.25%というフェデラルファンド(FF)金利の目標誘導レンジが適切であるとの見解を再確認した。この目標誘導レンジをどのくらいの期間維持するか決めるに当たって、委員会は最大雇用とインフレ率2%の目標に向けた進展について実績と予測の両方を評価する。この評価は、労働市場の状況に関する指標、インフレ圧力やインフレ期待の指標、金融動向や国際情勢の解釈を含む幅広い情報を考慮する。委員会は、労働市場のさらなる改善を確認し(has seen further improvement)、中期的にインフレ率が2%目標に向かって戻るとの合理的な確信が持てた(is reasonably confident)時に、FF金利の目標誘導レンジを引き上げることが適切になると予測する。

委員会は保有する政府機関債とエージェンシー発行モーゲージ債(MBS)の償還元本をMBSに再投資し、米国債の償還金を新発債に再投資する既存の政策を維持する。委員会による長期証券の保有を相当な水準で維持するこの政策は、金融環境を緩和的に保つ上で役立つはずだ。

委員会が政策緩和を解除すると決める時には、最大雇用と2%のインフレという長期目標と合致するバランスの取れた方策を取る。委員会は、雇用とインフレが責務に合致する水準に近づいた後も、経済状況は当面、FF金利の誘導目標を委員会が長期的に正常とみなす水準を下回るレベルに維持することを正当化すると現在想定している。

政策決定の投票で賛成したのは、ジャネット・イエレン委員長、ウィリアム・ダドリー副委員長、ラエル・ブレイナード、チャールズ・エバンス、スタンレー・フィッシャー、ジェフリー・ラッカー、デニス・ロックハート、ジェローム・パウエル、ダニエル・タルーロとジョン・ウィリアムズの各委員。

★★★

米FOMC声明:識者はこうみる

2015年 04月 30日 04:54 JST ロイター

市場関係者のコメントは以下の通り。

●9月利上げの可能性、12月の公算も

<ウェルズ・ファーゴ・プライベート・バンクの資産配分責任者、トレーシー・マクミリオン氏>

時期に関する言及が(声明に)まったくなく、6月(利上げ)の可能性はなくなったと見てよい。特に朝方発表の米国内総生産(GDP)がさえず、市場でそのような見方が広がっている。

こうしたことを踏まえると、9月の可能性が残っており、12月の公算さえある。記者会見が予定される会合で、最初の(金利)調整を行うと予想しており、9月か12月の可能性があるとみている。

米連邦準備理事会(FRB)は、(利上げは)データ次第と繰り返しており、今後の景気指標を待つことになるだろう。

(GDPの伸び率は)トレンド水準の3.5%前後に再び近づける必要がある。そうすれば、(FRBが)正しい方向を進み、(直近の指標は)米景気が弱含む状態が続くというより、天候や港湾問題に伴う特異な状況を示す一時的なものに過ぎないと、FRBが少しでも楽観的な見方を持つことができる。

●指標の弱含み一時的、年内利上げ消えず

<ウェルズ・ファーゴ・インベストメント・インスティテュートのマクロ戦略部門グローバル責任者、ゲリー・セイヤー氏>

最近の一部指標は軟調だが、米連邦準備理事会(FRB)は、一時的な要因が背景にあるとしており、状況が大きく変わったとは思わない。

依然として年内利上げの可能性はある。第1・四半期に経済が弱含んだ原因が本当に一時的か、FRBは第2・四半期の指標を注視するだろう。

FRBはこれまで、低インフレは原油安が要因で長くは続かないとの見方を示している。原油相場は下げ止まり反発の兆しが出ていることから、インフレ率は目標に向かって回帰するとのFRBの見通しと一致する。

●天候要因の影響見極め、9月利上げも

<GAMアンコンストレインド・債券ファンド(ニューヨーク)のポートフォリオ・マネジャー、ジャック・フレアティ氏>

米連邦準備理事会(FRB)は、われわれと同様、天候要因による影響がどの程度まで一時的だったのか見極めようとしている。

われわれは利上げ時期は9月から12月にかけてと予想してきた。これは基本的に変わっていないが、9月に予想を傾けている。

●想定内、指標は利上げ正当化せず

<フェニックス・フィナンシャル・サービシズの首席市場アナリスト、ウェイン・カウフマン氏>

ほぼ想定の範囲内だ。米連邦準備理事会(FRB)は政策に関し、特定の時期ではなく、指標次第だと強調すると誰もが予想していた。

時期に関する言及をすべて取り除き、雇用市場の状況やインフレ率に関する指標に焦点を当てている。

FRBが金利の正常化の開始を望んでいることは誰の目にも明白だが、指標は現時点で正常化を正当化しない。

●ややハト派的、利上げ時期示唆せず

<TD証券(ニューヨーク)の金利ストラテジスト、ゲンナディー・ゴールドバーグ氏>

経済活動が予想より軟調となっていることを反映し、総じてややハト派的だった。FRBは手の内を見せないようにしており、利上げ時期に関する示唆はなかった。

声明の内容は意図的に均衡的になっている。非常に中立的だが、若干ハト派的ではある。

★★★

トレーダーの実際のトレードから見ると

FedWatch

4月29日 22時10分 NHK

アメリカのことし1月から3月までのGDP=国内総生産の速報値は、ドル高の影響で輸出が落ち込んだうえ、企業の設備投資も減少したため、年率に換算した実質は前の3か月に比べて0.2%の伸びにとどまり、回復の動きが減速しました。

アメリカ商務省が29日発表した、ことし1月から3月までの第1四半期のGDPの速報値は、年率に換算した実質で、前の3か月に比べて0.2%の伸びにとどまりました。

これは1%程度のプラスとみていた市場の予想を大きく下回るもので、前の四半期に当たる去年10月から12月の2.2%のプラスに比べて、回復の動きが一気に減速しました。

項目ごとに見ますと、GDPのおよそ7割を占める個人消費は、ガソリンの値下がりによる押し上げが期待されていましたが、寒波の影響もあって1.9%の小幅な伸びにとどまりました。

さらに、輸出は外国為替市場でドル高が進んだことから7.2%のマイナス。企業の設備投資も、原油安で石油関連の開発投資が控えられたこともあって3.4%のマイナスとなり、全体を押し下げました。

今回の結果について、市場関係者の間では、寒波の影響など一時的な原因が大きいとして、第2四半期以降、アメリカのGDPは回復して世界経済をけん引していくという予想が多くなっています。

アメリカの景気動向は、中央銀行に当たるFRB=連邦準備制度理事会が、異例のゼロ金利政策を解除して利上げに踏み切る判断を左右するだけに、今後、順調に持ち直していくか注目されます。

アメリカのことし1月から3月までのGDP=国内総生産の速報値は、ドル高の影響で輸出が落ち込んだうえ、企業の設備投資も減少したため、年率に換算した実質は前の3か月に比べて0.2%の伸びにとどまり、回復の動きが減速しました。

アメリカ商務省が29日発表した、ことし1月から3月までの第1四半期のGDPの速報値は、年率に換算した実質で、前の3か月に比べて0.2%の伸びにとどまりました。

これは1%程度のプラスとみていた市場の予想を大きく下回るもので、前の四半期に当たる去年10月から12月の2.2%のプラスに比べて、回復の動きが一気に減速しました。

項目ごとに見ますと、GDPのおよそ7割を占める個人消費は、ガソリンの値下がりによる押し上げが期待されていましたが、寒波の影響もあって1.9%の小幅な伸びにとどまりました。

さらに、輸出は外国為替市場でドル高が進んだことから7.2%のマイナス。企業の設備投資も、原油安で石油関連の開発投資が控えられたこともあって3.4%のマイナスとなり、全体を押し下げました。

今回の結果について、市場関係者の間では、寒波の影響など一時的な原因が大きいとして、第2四半期以降、アメリカのGDPは回復して世界経済をけん引していくという予想が多くなっています。

アメリカの景気動向は、中央銀行に当たるFRB=連邦準備制度理事会が、異例のゼロ金利政策を解除して利上げに踏み切る判断を左右するだけに、今後、順調に持ち直していくか注目されます。

2015/4/24 20:26 日経新聞

金融庁は24日、少額投資非課税制度(NISA)の2014年12月末時点の利用状況を発表した。投資総額に占める投資信託の割合が6割を超えたほか、実際に口座を利用する人の多くは高額の投資をしていた。口座開設者の4人に1人が投資未経験者であることもわかった。

金融庁は銀行や証券会社など713の金融機関を対象に集計した。

約3兆円のNISA投資を商品別にみると、投資信託が1兆9440億円と全体の65%を占めて最も多かった。

上場株式への投資額は9705億円。日本経済新聞社が主要証券会社を対象に調べたところ、14年の買い付けが多かったのは、みずほフィナンシャルグループや武田薬品工業、三井物産など時価総額が大きく配当利回りの高い銘柄だった。上場投資信託(ETF)は343億円、不動産投資信託(REIT)は281億円だった。

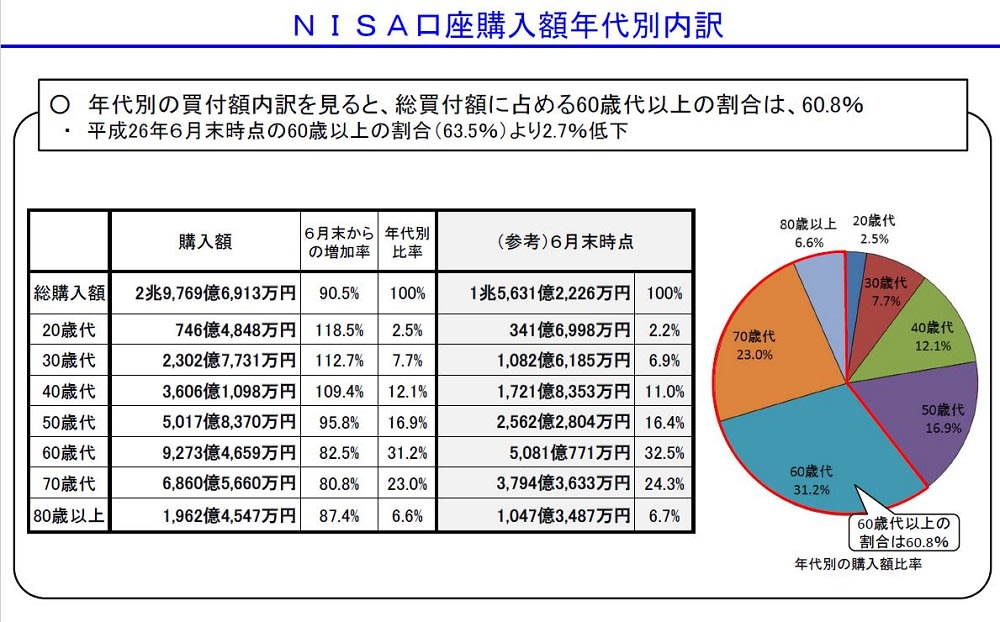

昨年末の口座825万のうち、実際に投資した割合は46%だった。年代別では60代が49%で最も高かったが、いずれの年代でも半数を下回った。ただ投資した金額別でみるとすべての世代で80万~100万円が最も多く、投資者の活発な投資の姿勢がうかがえる。

NISA口座を開いた人は経験豊富な投資家ばかりではない。金融庁の推計によると、825万口座のうち24%が投資を経験したことのない人だった。全体の4人に1人に当たり、金融庁は「貯蓄から投資への動きが着実に進んでいる」としている。

★★ 金融庁の発表資料より

金融庁は24日、少額投資非課税制度(NISA)の2014年12月末時点の利用状況を発表した。投資総額に占める投資信託の割合が6割を超えたほか、実際に口座を利用する人の多くは高額の投資をしていた。口座開設者の4人に1人が投資未経験者であることもわかった。

金融庁は銀行や証券会社など713の金融機関を対象に集計した。

約3兆円のNISA投資を商品別にみると、投資信託が1兆9440億円と全体の65%を占めて最も多かった。

上場株式への投資額は9705億円。日本経済新聞社が主要証券会社を対象に調べたところ、14年の買い付けが多かったのは、みずほフィナンシャルグループや武田薬品工業、三井物産など時価総額が大きく配当利回りの高い銘柄だった。上場投資信託(ETF)は343億円、不動産投資信託(REIT)は281億円だった。

昨年末の口座825万のうち、実際に投資した割合は46%だった。年代別では60代が49%で最も高かったが、いずれの年代でも半数を下回った。ただ投資した金額別でみるとすべての世代で80万~100万円が最も多く、投資者の活発な投資の姿勢がうかがえる。

NISA口座を開いた人は経験豊富な投資家ばかりではない。金融庁の推計によると、825万口座のうち24%が投資を経験したことのない人だった。全体の4人に1人に当たり、金融庁は「貯蓄から投資への動きが着実に進んでいる」としている。

★★ 金融庁の発表資料より

2015/04/25 日経プラスワン

預貯金の超低金利が続くなかで株式相場は上昇基調が続き、日経平均株価は15年ぶりとなる2万円台を付けた。ここ数年、投資をする人としない人では資産の増え方に差が生じている。市況の好転を機に投資に取り組もうとする人が、注意すべきポイントは何か。経験者へのアンケート調査を基に探っていこう。

月刊誌「日経マネー」は毎年春に、個人投資家に過去5年の運用動向や、投資に対する姿勢などについてアンケート調査を実施している。今年で9回目にあたる調査では、約9400人から回答を得た(詳細は5月21日発売予定の7月号に掲載)。

投資で失敗を防ぐポイントは何か。2014年に運用元本に対して10%以上の利益を上げた人を「好成績組」(約2600人)、利益が出なかった人を「残念組」(約500人)にそれぞれ分けて見てみよう。

「投資に関する勉強時間」「投資歴」「リスク商品の積み立て」「売買間隔」について2つの組の違いを示したのが上グラフだ。それぞれのデータを見ると、投資で成績を上げるには、「長く」「じっくり」がカギになることが分かる。

まず勉強時間を見ると、好成績組は「週3~7時間程度」という人が21%、「週1~2時間程度」という人が33%を占めるなど、全般に残念組よりも長めだ。勉強を「ほとんどしない」人は残念組で25%を占め、好成績組でも10%を超えた。昨年1年間で見ると勉強せずにたまたま運用成績が良かったという人も含まれているようだ。

投資で利益を得るには、経済や金融、国際情勢や政治、企業や業界の動向など様々な知識が必要になるが、一朝一夕では身につかない。サラリーマンを早期退職して専業投資家に転じた夕凪さん(ハンドルネーム)は「働いて所得を得るようになるまで学校で勉強するように、投資で稼ぐにもある程度の期間の勉強は必要になる」と話す。

「辛抱する木に金がなる」ということわざが投資にも通ずることを示すのが2つの組の投資歴の違い。好成績組は5年以上と長い人が約75%を占めるが、残念組では約60%だった。

投資を続けるのに有効な手段の一つが、少額ずつ定期的に投資していく「積み立て」だ。投資信託や株式、外貨預金など元本保証のないリスク商品の積み立てについて聞くと、好成績組は約30%が取り組んでいる。残念組はその半分程度の16%にとどまっている。

売買の間隔をみると、好成績組は「1年以上」と長い人が50%を占めた。「1カ月~1年未満」という人を合わせると全体の85%。残念組の場合、「1年以上」は約30%にとどまり、「1カ月~1年未満」を含めても65%。好成績組より20ポイント低い水準となった。

初心者が少ない資金で投資を始める場合、資産を早く増やすために、売買を繰り返したり、銘柄を入れ替えたりしたくなる。しかし、そうした取引方法で利益を上げるのは難しいことを示すのが下グラフ。日本株を選ぶ際に重視するポイントについて2つの組の違いを表す。

好成績組は「配当利回りが高い」「割安である」を選んだ比率が高く、株価の安定性などを指標から見て銘柄を選別する傾向がうかがえる。一方、残念組は「チャートが魅力」「話題性がある」の比率が好成績組に比べると高い。市場の思惑で短期的に左右されがちな株価を見ながら売買する傾向も見られる。

実際に成功しているのはどんな人なのか、一例を紹介しよう。主婦の吉田未華子さん(仮名、52)は、投資歴30年の超ベテラン。20代前半で結婚退職を機に、わずかな資金を元手に日本株投資を始め、現在の運用資産は2億円に迫る。生活資金は一切投資に回さず、余裕資金だけで資産を膨らました。

吉田さんは、子育てで時間に余裕がない時期を除き、投資を続けてきた。リーマン・ショック時には、運用資産が半分近くに縮小したこともあるが、逆に株価が割安になったことを好機と捉え、安全資産として置いていた資金を株式の購入に回した。それが、最近の株価上昇で含み益を膨らましている。長い経験を積んだ今も「勉強することが多い」と言う吉田さん。豊富な資産を持った今でも初心を忘れず、家計に影響を与えるような取引はしていない。(日経マネー編集部)

預貯金の超低金利が続くなかで株式相場は上昇基調が続き、日経平均株価は15年ぶりとなる2万円台を付けた。ここ数年、投資をする人としない人では資産の増え方に差が生じている。市況の好転を機に投資に取り組もうとする人が、注意すべきポイントは何か。経験者へのアンケート調査を基に探っていこう。

月刊誌「日経マネー」は毎年春に、個人投資家に過去5年の運用動向や、投資に対する姿勢などについてアンケート調査を実施している。今年で9回目にあたる調査では、約9400人から回答を得た(詳細は5月21日発売予定の7月号に掲載)。

投資で失敗を防ぐポイントは何か。2014年に運用元本に対して10%以上の利益を上げた人を「好成績組」(約2600人)、利益が出なかった人を「残念組」(約500人)にそれぞれ分けて見てみよう。

「投資に関する勉強時間」「投資歴」「リスク商品の積み立て」「売買間隔」について2つの組の違いを示したのが上グラフだ。それぞれのデータを見ると、投資で成績を上げるには、「長く」「じっくり」がカギになることが分かる。

まず勉強時間を見ると、好成績組は「週3~7時間程度」という人が21%、「週1~2時間程度」という人が33%を占めるなど、全般に残念組よりも長めだ。勉強を「ほとんどしない」人は残念組で25%を占め、好成績組でも10%を超えた。昨年1年間で見ると勉強せずにたまたま運用成績が良かったという人も含まれているようだ。

投資で利益を得るには、経済や金融、国際情勢や政治、企業や業界の動向など様々な知識が必要になるが、一朝一夕では身につかない。サラリーマンを早期退職して専業投資家に転じた夕凪さん(ハンドルネーム)は「働いて所得を得るようになるまで学校で勉強するように、投資で稼ぐにもある程度の期間の勉強は必要になる」と話す。

「辛抱する木に金がなる」ということわざが投資にも通ずることを示すのが2つの組の投資歴の違い。好成績組は5年以上と長い人が約75%を占めるが、残念組では約60%だった。

投資を続けるのに有効な手段の一つが、少額ずつ定期的に投資していく「積み立て」だ。投資信託や株式、外貨預金など元本保証のないリスク商品の積み立てについて聞くと、好成績組は約30%が取り組んでいる。残念組はその半分程度の16%にとどまっている。

売買の間隔をみると、好成績組は「1年以上」と長い人が50%を占めた。「1カ月~1年未満」という人を合わせると全体の85%。残念組の場合、「1年以上」は約30%にとどまり、「1カ月~1年未満」を含めても65%。好成績組より20ポイント低い水準となった。

初心者が少ない資金で投資を始める場合、資産を早く増やすために、売買を繰り返したり、銘柄を入れ替えたりしたくなる。しかし、そうした取引方法で利益を上げるのは難しいことを示すのが下グラフ。日本株を選ぶ際に重視するポイントについて2つの組の違いを表す。

好成績組は「配当利回りが高い」「割安である」を選んだ比率が高く、株価の安定性などを指標から見て銘柄を選別する傾向がうかがえる。一方、残念組は「チャートが魅力」「話題性がある」の比率が好成績組に比べると高い。市場の思惑で短期的に左右されがちな株価を見ながら売買する傾向も見られる。

実際に成功しているのはどんな人なのか、一例を紹介しよう。主婦の吉田未華子さん(仮名、52)は、投資歴30年の超ベテラン。20代前半で結婚退職を機に、わずかな資金を元手に日本株投資を始め、現在の運用資産は2億円に迫る。生活資金は一切投資に回さず、余裕資金だけで資産を膨らました。

吉田さんは、子育てで時間に余裕がない時期を除き、投資を続けてきた。リーマン・ショック時には、運用資産が半分近くに縮小したこともあるが、逆に株価が割安になったことを好機と捉え、安全資産として置いていた資金を株式の購入に回した。それが、最近の株価上昇で含み益を膨らましている。長い経験を積んだ今も「勉強することが多い」と言う吉田さん。豊富な資産を持った今でも初心を忘れず、家計に影響を与えるような取引はしていない。(日経マネー編集部)

2015/4/26 2:01 日本経済新聞 電子版

銀行が持つ国債に新たな国際規制が設けられる見通しとなった。主要国からなるバーゼル銀行監督委員会は、国債の金利が突然上昇(価格は下落)して損失が出ても経営に影響が出ないようにする新規制を、2016年にもまとめる。住宅ローンも対象。適用は19年以降だが、銀行は前倒しで国債の売却などを検討するとみられ、金融市場や住宅販売などに影響が出る可能性がある。

金融機関の国際ルールであるバーゼル規制(3面きょうのことば)の見直しの一環。国債、住宅ローンだけでなく長期の企業向け融資も対象だ。今回の規制は金利が上昇した際に、銀行が持つ国債や住宅ローン債権などの資産価格が下がるリスクを重く見る内容だ。たとえば国債の場合、邦銀が日本国債を持っていてもこれまでは経営の健全性に影響はなかったが適用後は規制の網がかかり対応を迫られる。

バーゼル委は5月下旬にも公表する案で、具体的な規制の中身について2つの選択肢を示す。1つは国債などの金利上昇リスクを、銀行経営の健全性の評価に盛り込む共通ルールの導入だ。

銀行が持っている国債は金利が上がると取得した時点より価値が下がる。各行が健全性を維持するには、金利上昇時には新ルールに基づいて、持っている国債の一部を売るか、資本を積み増す必要性に迫られる。

もう1つは、銀行を監督する各国当局の権限を強める案だ。当局は金利変動によるリスクが高まれば、資本増強や国債の売却などを求める行政処分を出せるようにする。共通ルールに比べ各国当局の裁量が認められる。

どちらの案にするかで、銀行の国債保有比率の低い英国、ドイツと保有比率の高い日本などの間で意見が分かれており、今後調整する。いずれにせよ適用後は、銀行にとって大量の国債を持っていることがリスク要因となる。

日本の国債発行額は約860兆円に上り、そのうち銀行は1割強を占める大きな受け皿だ。日銀の異次元金融緩和で長期金利は歴史的な低水準にあるが、仮に金利が上がる局面で銀行が国債の売りの姿勢を強めれば流れに拍車をかけかねない。

同じくリスク評価の対象となる住宅ローンや企業向けの長期融資についても銀行が追加の資本負担を避けるためにローン圧縮に動く可能性がある。住宅市場が冷え込んだり企業向けの長期融資が減ったりして、景気の下押し圧力になりうる。

銀行が持つ国債に新たな国際規制が設けられる見通しとなった。主要国からなるバーゼル銀行監督委員会は、国債の金利が突然上昇(価格は下落)して損失が出ても経営に影響が出ないようにする新規制を、2016年にもまとめる。住宅ローンも対象。適用は19年以降だが、銀行は前倒しで国債の売却などを検討するとみられ、金融市場や住宅販売などに影響が出る可能性がある。

金融機関の国際ルールであるバーゼル規制(3面きょうのことば)の見直しの一環。国債、住宅ローンだけでなく長期の企業向け融資も対象だ。今回の規制は金利が上昇した際に、銀行が持つ国債や住宅ローン債権などの資産価格が下がるリスクを重く見る内容だ。たとえば国債の場合、邦銀が日本国債を持っていてもこれまでは経営の健全性に影響はなかったが適用後は規制の網がかかり対応を迫られる。

バーゼル委は5月下旬にも公表する案で、具体的な規制の中身について2つの選択肢を示す。1つは国債などの金利上昇リスクを、銀行経営の健全性の評価に盛り込む共通ルールの導入だ。

銀行が持っている国債は金利が上がると取得した時点より価値が下がる。各行が健全性を維持するには、金利上昇時には新ルールに基づいて、持っている国債の一部を売るか、資本を積み増す必要性に迫られる。

もう1つは、銀行を監督する各国当局の権限を強める案だ。当局は金利変動によるリスクが高まれば、資本増強や国債の売却などを求める行政処分を出せるようにする。共通ルールに比べ各国当局の裁量が認められる。

どちらの案にするかで、銀行の国債保有比率の低い英国、ドイツと保有比率の高い日本などの間で意見が分かれており、今後調整する。いずれにせよ適用後は、銀行にとって大量の国債を持っていることがリスク要因となる。

日本の国債発行額は約860兆円に上り、そのうち銀行は1割強を占める大きな受け皿だ。日銀の異次元金融緩和で長期金利は歴史的な低水準にあるが、仮に金利が上がる局面で銀行が国債の売りの姿勢を強めれば流れに拍車をかけかねない。

同じくリスク評価の対象となる住宅ローンや企業向けの長期融資についても銀行が追加の資本負担を避けるためにローン圧縮に動く可能性がある。住宅市場が冷え込んだり企業向けの長期融資が減ったりして、景気の下押し圧力になりうる。