テキスト版 KS 201130 追加文書の送付について 190710右崎正博答申 虚偽有印公文書 190710越谷市第22号答申 橋本憲明検事 さいたま第二検察審査会 thk6481

********************

KS 201130 追加文書の送付について 検察審査会に 中村職員に

申立人

以下の文書を追加します。

なお、URLを見る場合は、PCにて以下の語句で検索するか、URLを入力してください。

「 190710右崎正博答申 虚偽有印公文書 190710越谷市第22号答申 橋本憲明検事 さいたま第二検察審査会 thk6481 」

「 http://paul0630.blog.fc2.com/blog-entry-3825.html 」

追加文書 190710右崎正博答申は虚偽有印公文書である( 190710越谷市第22号答申 )

第1 前提事実

1 公金の収納行為は、銀行法2条2項2号の為替行為であり、銀行固有の業務である。

〇 最高裁判例

(事件番号)平成12(あ)873 (事件名)薬事法違反,銀行法違反被告事件

(裁判年月日) 平成13年3月12日 (法廷名)最高裁判所第三小法廷

(判例集等巻・号・頁)刑集 第55巻2号97頁

https://www.courts.go.jp/app/hanrei_jp/detail2?id=50024

https://imgur.com/a/VhHPS7I

2 指定金融機関制度

http://www13.plala.or.jp/fsi-jp/payoff/siteikin/hourei.htm

地方自治法第235条第2項に規定してある制度である。

越谷市は、地方自治法施行令第168条第2項の規定により、埼玉りそな銀行を越谷市の指定金融機関に指定している。

3 郵政民営化で4分割されれば、郵便局は金融機関ではなくなり、一般事業会社になり、公金の収納は取り扱えなくなる。

4 改正銀行法

一般事業会社が、所属銀行を通して銀行代理業者となり、銀行業務をあつかえるようにした。

郵便局は、改正銀行法により、ゆうちょ銀行を所属銀行とした銀行代理業者にすることで、公金の取扱いができるようにした。

郵便局入り口に掲示されていることが証拠である。

https://note.com/thk6481/n/na26622b63a23

この掲示は、以下の規定を根拠とした掲示である。

ア (標識の掲示)銀行法第五十二条の四十

『 銀行代理業者は、銀行代理業を営む営業所又は事務所ごとに、公衆の見やすい場所に、内閣府令で定める様式の標識を掲示しなければならない。 』による銀行代理業者であることの掲示である。

イ (顧客に対する説明等)第五十二条の四十四

『 銀行代理業者は、銀行代理行為を行うときは、あらかじめ、顧客に対し、次に掲げる事項を明らかにしなければならない。

一 所属銀行の商号

二 第二条第十四項各号に規定する契約の締結を代理するか、又は媒介するかの別

三 その他内閣府令で定める事項・・ 』による所属銀行名の掲示である。

5 コンビニ店舗が、公金の収納行為を行っていることは、収納代理金融機関としての行為であること。

▽ 送付後教えて頂いた規定 地方自治法施行令第168条第4項

当該地方公共団体に支店を持つ金融機関(ゆうちょ銀行および代理店業務を行う郵便局の貯金窓口含む)などを収納代理金融機関として収納業務のみを行わせることができる(施行令第168条第4項)

▽ 送付後教えて頂いた規定 地方自治法施行令第168条第4項

当該地方公共団体に支店を持つ金融機関(ゆうちょ銀行および代理店業務を行う郵便局の貯金窓口含む)などを収納代理金融機関として収納業務のみを行わせることができる(施行令第168条第4項)

なお、一般事業者は、複数の所属銀行を持つことができる。(銀行法)

郵便局とゆうちょ銀行との枠組みを利用して、コンビニ店舗を越谷市の収納代理金融機関とした。

コンビニ店舗の所属銀行の掲示。金融庁は情報提供を拒否した。

https://note.com/thk6481/n/naa0d0e4f3d07

セブンーイレブン店舗の表示

https://pin.it/2uQoAT1

ファミリーマート店舗の表示

https://pin.it/3u9M0Ff

ローソン店舗の表示

https://pin.it/1S8hW83

コンビニ本部は、越谷市の指定金融機関である埼玉りそな銀行を所属銀行とする銀行代理業者の契約を締結する。

では、なぜコンビニ本部は越谷市の指定金融機関である埼玉りそな銀行を所属銀行とする銀行代理業者になる必要があるのか。

越谷市の指定金融機関は、同時に埼玉県の指定金融機関である。

都道府県と市町村との指定金融機関は一致している。

一致させることで、コンビニ本部は、都道府県の指定金融機関の銀行代理業者となることで、市町村との契約を省略できる。

コンビニ本部が、越谷市の収納代理金融機関になるためには、地方自治法施行令第168条第4項(→収納代理金融機関)により、越谷市長の指定を受ける必要があるためである。

越谷市長が、地方自治法施行令第168条第9項により、収納代理金融機関を指定しようとするときは、あらかじめ、指定金融機関の意見を聴かなければならない。

コンビニ本部が、指定金融機関以外を所属銀行としている場合、指定金融機関にはコンビニ店舗納付に伴う手数料が入らなくなると思われる。( 埼玉りそな銀行とコンビニ本部との契約書を開示交付しないし、志田原信三裁判官は書証提出させることを拒否した。)

6 指定金融機関(埼玉りそな銀行)には、公金収納に係る事務の総括義務が発生する。

コンビニ本部が、指定金融機関以外を所属銀行としている場合、指定金融機関にはメリットはなく、以下の規定により責任だけが発生する。

(指定金融機関の責務)地方自治法施行令 第168条の2

指定金融機関は、指定代理金融機関、収納代理金融機関及び収納代理郵便官署の公金の収納又は支払の事務を総括する。

(指定金融機関の責務)地方自治法施行令 第168条の2第2項

指定金融機関は、公金の収納又は支払の事務(指定代理金融機関、収納代理金融機関及び収納代理郵便官署において取り扱う事務を含む。)につき当該普通地方公共団体に対して責任を有する。

7 高橋努越谷市長は、越谷市税等コンビニ収納業務委託契約書(NTTデータとの契約書)、埼玉りそな銀行との指定金融機関の契約書(高橋努越谷市長は、情報公開請求をするとあさひ銀行との契約書を出してくる。)を通して、法的に済通を支配している。

8 以下の規定から、「 コンビニ店舗で納付したことが明らかな済通 」を支配し、管理しているものは高橋努越谷市長である。

(現金出納の検査及び公金の収納等の監査)地方自治法第235条の2第2項の規定

『 監査委員は、必要があると認めるとき、又は普通地方公共団体の長の要求があるときは、前条の規定により指定された金融機関が取り扱う当該普通地方公共団体の公金の収納又は支払の事務について監査することができる。 』

(指定金融機関等の検査)地方自治法施行令第168条の4の規定

『 出納長又は収入役は、指定金融機関、指定代理金融機関、収納代理金融機関、収納代理郵便官署、収納事務取扱金融機関及び収納事務取扱郵便官署について、定期及び臨時に公金の収納又は支払の事務及び公金の預金の状況を検査しなければならない。 』

コンビニ店舗での収納は、収納代理金融機関としての行為である。

しかしながら、騙す目的をもって、「収納の事務を私人に委託した場合」であるとでっち上げる輩がいるが、その場合も以下の規定が適用される。

地方自治法施行令158条第4項

第1項の規定により歳入の徴収又は収納の事務を私人に委託した場合において、必要があると認めるときは、出納長又は収入役は、当該委託に係る歳入の徴収又は収納の事務について検査することができる。

9 済通の所有権は、高橋努越谷市長は持っている。

越谷市税等コンビニ収納業務委託契約書には、済通の所有権を移転するとの規定は存在しない。

納税者の個人情報を他の者に対して、所有権を移転する行為は、納税者の了解は得られない。

公的機関が所有権を持っている文書は、その機関が保有している文書である。

10 高橋努越谷市長は、情報提供義務違反を10年以上している事実がある。

「 コンビニ店舗で納付したことが明らかな済通 」の開示請求に対して、高橋努越谷市長がした不開示理由の文言は、以下の通り。

「 コンビニ本部が保管しているため、越谷市は保有していない。」であって、「 コンビニ本部が管理している 」とは言っていない。

「保有しているものは誰であるか」について、情報提供を行っていない。

保有情報開示請求をする対象について、情報提供をしていれば、10年以上高橋努越谷市長に開示請求をしなくて済んだ。訴訟提起もしなくて済んだ。

情報提供義務違反である。

第2 190710右崎正博答申の違法性について

▶ 略称

越谷市長=実施機関

越谷市個人情報保護条例(平成12年条例第40号)=本件条例

https://www.city.koshigaya.saitama.jp/kurashi_shisei/shisei/kokaihogo/oshirase/kojin.files/hogojorei.pdf

〇 (開示請求に対する決定等)越谷市個人情報保護条例第19条第3項の規定

『 越谷市は、開示請求に係る保有個人情報の全部を開示しないとき( 前条の規定により開示請求を拒否するとき、開示請求に係る保有個人情報を保有していないとき及びその他の理由により保有個人情報の全部を開示しないときを含む。 )は、開示をしない旨の決定をし、開示請求者に対し、速やかにその旨及びその理由を書面により通知しなければならない。

この場合において、当該保有個人情報が期間の経過により開示できるものである場合で、かつ、その期日が明示できるときは、その期日を併せて通知しなければならない。 』

〇 越谷市個人情報保護条例第18条第3項の規定

(保有個人情報の存否に関する情報)第18条

開示請求に対し、当該開示請求に係る保有個人情報が存在しているか否かを答えるだけで、不開示情報を開示することとなるときは、実施機関は、当該保有個人情報の存否を明らかにしないで、当該開示請求を拒否することができる。

〇 190710右崎正博答申の違法性について<2p>の記載

争点確認

『 越谷市税等コンビニ収納代行業務委託契約(契約日 平成30年4月1日)に基づき、コンビニ本部が保管しており、越谷市は保有していないこと。 』

〇 190710右崎正博答申の違法性について<3p>27行目から

右崎正博獨協大学名誉教授が提示した争点は以下の通り。

「 コンビニ本部において保管している済通が、越谷市条例第2条第3項が規定する保有個人情報に該当すること。 」

〇 190710右崎正博答申の違法性について<4p>29行目から

右崎正博獨協大学名誉教授が提示した争点

『 越谷市個人情報保護条例第2条第3号にいう「保有」とは、越谷市が当該個人情報の利用、提供、破棄について決定する権限を有し、かつ、現実に支配、管理していること。 』

=> 越谷市は、問題が発生した場合、済通を利用する設計になっている。

市税の納付状況について、消込データの妥当性について判断する場合、最終的には済通と消込データとを照合する必要が発生するからである。

電子データに疑義が持たれた場合、必要となる証拠は、原始資料である済通である。

済通の保管をしている目的は、消込データベースの信頼性を担保している証拠は、原始資料である済通が唯一の証拠であることによる。

〇 190710右崎正博答申の違法性について<4p>33行目から

「 実施機関が管理していること 」の定義について、以下を列挙している。

=> 本件開示請求に係る済通は、高橋努越谷市長が所有権を持っている文書であることから、高橋努越谷市長が保有している文書である。

一方で、コンビニ本部は、済通を越谷市税等コンビニ収納業務委託契約により、管理ではなく、保管業務を委託されている。

=> 以下の2つの最高裁判例は、本件開示請求に係る判断には該当しない。

該当理由は、済通については、高橋努越谷市長が所有権を持っている文書であることから、高橋努越谷市長が保有する文書である。

ア 最高裁判例 平成13年12月14日判決 平成11年(行ヒ)第221号 最高裁判所民事判例集55巻7号1567頁

=> 裁判例結果詳細

https://www.courts.go.jp/app/hanrei_jp/detail2?id=52275

イ 最高裁判所平成15年6月10日判決 平成13年(行ヒ)第106号 最高裁判所裁判集民事210号1頁

=> 裁判例結果詳細

https://www.courts.go.jp/app/hanrei_jp/detail2?id=62505

「 ・・公文書を現実に支配、管理しているかどうかは、保存の根拠規定、保存に至る手続き、保存の方法等の実態を踏まえて判断すべきであるとしている。 」

ウ 総務省行政管理局編『詳解 情報公開法』(平成13年)

https://ameblo.jp/bml4557/entry-12602713347.html

〇 190710右崎正博答申の違法性について<5p>11行目から

『 「保有」と当該文書(済通)を利用等する権限を有するのみならず、現実に支配、管理していることが必要であるとされている 』

=> 保有の要件について書いている。整理すると以下の通り。

ア 済通を利用等する権限を有していること。

イ 現実に支配、管理していることが必要であること。

〇=> 上記の保有の要件を、コンビニ本部に適用すると以下の通り。

ア コンビニ本部は、済通(納税者の個人情報)について、自己利益のための利用を禁じられている事実がある。

上記の事実は、以下に明記されている。

① (個人情報の保護)越谷市税等コンビニ収納業務委託契約第9条の規定

『 乙(NTTデータ)は収納情報に関する個人情報の取扱については、別記「個人情報取扱」特記事項」を遵守しなければならない。 』

② 越谷市税等コンビニ収納業務委託契約の別記=「 個人情報取扱特記事項 」

https://ameblo.jp/bml4557/entry-12639777565.html

(基本事項)第1条 ・・個人情報を取り扱う際には、個人情報の重要性を認識し、個人の権利利益を害することのないようにしなければならない。

(対象となる個人情報)第2条 ・・越谷市の納付書・・

(秘密保持)第3条

③ (秘密の保持)越谷市税等コンビニ収納業務委託契約第10条の規定

イ コンビニ本部は、現実に支配も管理もしておらず、保管業務をしているだけである。

=> 上記の事実は、(資料の破棄)越谷市税等コンビニ収納業務委託契約第12条第1項の規定に明記されている。

https://ameblo.jp/bml4557/entry-12639707129.html

『 乙(NTTデータ)は、収納事務の履行に当たって発生した収納情報等に関する一切の資料(保存期間の終了した納入済通知書及び原符を含む。)場合には速やかに、焼却、溶解等の確実な方法により、処分しなければならない。 』

=> 済通の破棄は、越谷市税等コンビニ収納業務委託契約による行為であり、乙(NTTデータ)は、自分の判断で保存期間を早めたり遅くしたりすることはできない。

越谷市との契約が破棄されれば、済通の保管業務は解除され、越谷市に返さなければならないこと。

〇=> 上記の保有の要件を、越谷市に適用すると以下の通り。

ア (苦情・照会等の対応)越谷市税等コンビニ収納業務委託契約第16条の規定により越谷市には済通を利用する権利がある。

=> 納付事故に伴う調査は、最終的には「原始資料である済通」が必要になる。

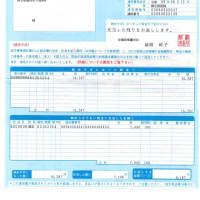

「原始資料である済通」必要になった時に対応できるように、消込データベースは、済通裏面に済通管理情報を印字している。

消込データには、済通の表面に記載された情報がすべて格納されている。

しかしながら、消込データベースはコンビニ店舗納付以前から使用していた銀行店舗納付のものを流用したために、納付場所のコンビニ店舗名を特定する情報は格納できず、「0017-001」で代用している。

イ 高橋努越谷市長は、済通を支配・管理していること。

越谷市税等コンビニ収納業務委託契約により、済通の保管業務をコンビニ本部に委託しており、倉庫業者に預けている場合に該当する。

〇 190710右崎正博答申の違法性について<5p>14行目から

『 4 不開示情報Aを不開示としたことの妥当性 ・・(26行目から)そして、仕様書によれば、コンビニエンスストアで市税が納付された場合の業務の進行は、次のとおりとなっている。・・ 』

=> 仕様書は、作業の仕方や、手順を記載したものである。

支配・管理については、契約書の内容による。

=> 極めて細部を提示して、納税者の目を核心から逸らす手口は、裁判官が判決書で常用する手口である。

本件の告訴に係る該当する規定は、地方自治法、地方自治法施行令である。

〇 190710右崎正博答申の違法性について<6p>3行目から

『 このことから、コンビニ本部は、越谷市(実施機関)の指揮、監督下で領収済通知書の保管等を行っているのではなく、越谷市(実施機関)とは別個の主体として自己の事業のために領収済通知書の作成、利用、保管等の業務を行っているものと認められるから、コンビニエンスストアで納付された市税等の領収済通知書について、越谷市(実施機関)が利用、提供、破棄等を決定する権限を有しているということはできず、(高橋努越谷市長が)現実に支配、管理しているということもできない。 』

=> コンビニ本部が、済通の作成、利用、保管等の業務を行っている根拠は、越谷市税等コンビニ収納業務委託契約による行為である。

「 別個の主体として 」の定義が不明である。

「別個の主体としての利用」については、納付書の情報をコンビニ本部の自己利益のために使用すれば、契約違反であり、越谷市民は契約違反を許さない。

=> 「 越谷市(実施機関)が利用、提供、破棄等を決定する権限を有しているということはできず・・ 」

越谷市が、済通を利用する権限がなければ、事故発生時に利用はできないと主張していることになる。

仮に利用できないことが真ならば、事故発生時に、消込電子データと原始資料である済通との照合ができなくなる。

越谷市が、済通を提供する権限がなければ、済通の保有個人情報開示請求を提出する先は何処であるか、答えろ。

指定金融機関制度の下で、公金収納に係る事務は、埼玉りそな銀行が総括することになっている。

銀行法店舗納付の済通は開示交付した事実がある。

コンビニ店舗納付した済通も、指定金融機関である埼玉りそな銀行が総括する事務の対象である。

越谷市が、済通を破棄する権限がなければ、越谷市税等コンビニ収納業務委託契約における第12条所定の(資料の破棄)は、誰の権限で行われたのかについて答えろ。

=> 公金収納については、『第1 前提事実 ・・8 以下の規定から、「 コンビニ店舗で納付したことが明らかな済通 」を支配し、管理しているものは高橋努越谷市長である。 』に根拠規定を明示してある。

〇 190710右崎正博答申の違法性について<6p>9行目から

『 (3) したがって、コンビニエンスストアで納付された・・納付済通知書は、越谷市個人情報保護条例第2条第3項の保有個人情報に該当しないものであるから、・・越谷市(実施機関)が保有しておらず存在しないとして不開示としたことは妥当であった・・ 』

https://www.city.koshigaya.saitama.jp/kurashi_shisei/shisei/kokaihogo/oshirase/kojin.files/hogojorei.pdf

=> 本件に係る済通は、高橋努越谷市長が所有権を持っている文書である。所有権を所持していれば保有している文書である。

納税者の個人情報について、所有権移転することはできないし、所有権移転した事実について、高橋努越谷市長は証明していない。

第3 まとめ

以上から、190710右崎正博答申書 越谷市第22号答申は虚偽有印公文書である。

右崎正博獨協大学名誉教授、吉村総一弁護士、松浦麻里沙弁護士のした行為は、虚偽有印公文書作成罪・同文書行使罪に該当する行為である。

この罪名は、公益を著しく棄損する行為であることから、執行猶予はなく、実刑のみである。

刑法により、処罰されることを望む。

以上

********************

KS 201130 追加文書の送付について 検察審査会に 中村職員に

申立人

以下の文書を追加します。

なお、URLを見る場合は、PCにて以下の語句で検索するか、URLを入力してください。

「 190710右崎正博答申 虚偽有印公文書 190710越谷市第22号答申 橋本憲明検事 さいたま第二検察審査会 thk6481 」

「 http://paul0630.blog.fc2.com/blog-entry-3825.html 」

追加文書 190710右崎正博答申は虚偽有印公文書である( 190710越谷市第22号答申 )

第1 前提事実

1 公金の収納行為は、銀行法2条2項2号の為替行為であり、銀行固有の業務である。

〇 最高裁判例

(事件番号)平成12(あ)873 (事件名)薬事法違反,銀行法違反被告事件

(裁判年月日) 平成13年3月12日 (法廷名)最高裁判所第三小法廷

(判例集等巻・号・頁)刑集 第55巻2号97頁

https://www.courts.go.jp/app/hanrei_jp/detail2?id=50024

https://imgur.com/a/VhHPS7I

2 指定金融機関制度

http://www13.plala.or.jp/fsi-jp/payoff/siteikin/hourei.htm

地方自治法第235条第2項に規定してある制度である。

越谷市は、地方自治法施行令第168条第2項の規定により、埼玉りそな銀行を越谷市の指定金融機関に指定している。

3 郵政民営化で4分割されれば、郵便局は金融機関ではなくなり、一般事業会社になり、公金の収納は取り扱えなくなる。

4 改正銀行法

一般事業会社が、所属銀行を通して銀行代理業者となり、銀行業務をあつかえるようにした。

郵便局は、改正銀行法により、ゆうちょ銀行を所属銀行とした銀行代理業者にすることで、公金の取扱いができるようにした。

郵便局入り口に掲示されていることが証拠である。

https://note.com/thk6481/n/na26622b63a23

この掲示は、以下の規定を根拠とした掲示である。

ア (標識の掲示)銀行法第五十二条の四十

『 銀行代理業者は、銀行代理業を営む営業所又は事務所ごとに、公衆の見やすい場所に、内閣府令で定める様式の標識を掲示しなければならない。 』による銀行代理業者であることの掲示である。

イ (顧客に対する説明等)第五十二条の四十四

『 銀行代理業者は、銀行代理行為を行うときは、あらかじめ、顧客に対し、次に掲げる事項を明らかにしなければならない。

一 所属銀行の商号

二 第二条第十四項各号に規定する契約の締結を代理するか、又は媒介するかの別

三 その他内閣府令で定める事項・・ 』による所属銀行名の掲示である。

5 コンビニ店舗が、公金の収納行為を行っていることは、収納代理金融機関としての行為であること。

▽ 送付後教えて頂いた規定 地方自治法施行令第168条第4項

当該地方公共団体に支店を持つ金融機関(ゆうちょ銀行および代理店業務を行う郵便局の貯金窓口含む)などを収納代理金融機関として収納業務のみを行わせることができる(施行令第168条第4項)

▽ 送付後教えて頂いた規定 地方自治法施行令第168条第4項

当該地方公共団体に支店を持つ金融機関(ゆうちょ銀行および代理店業務を行う郵便局の貯金窓口含む)などを収納代理金融機関として収納業務のみを行わせることができる(施行令第168条第4項)

なお、一般事業者は、複数の所属銀行を持つことができる。(銀行法)

郵便局とゆうちょ銀行との枠組みを利用して、コンビニ店舗を越谷市の収納代理金融機関とした。

コンビニ店舗の所属銀行の掲示。金融庁は情報提供を拒否した。

https://note.com/thk6481/n/naa0d0e4f3d07

セブンーイレブン店舗の表示

https://pin.it/2uQoAT1

ファミリーマート店舗の表示

https://pin.it/3u9M0Ff

ローソン店舗の表示

https://pin.it/1S8hW83

コンビニ本部は、越谷市の指定金融機関である埼玉りそな銀行を所属銀行とする銀行代理業者の契約を締結する。

では、なぜコンビニ本部は越谷市の指定金融機関である埼玉りそな銀行を所属銀行とする銀行代理業者になる必要があるのか。

越谷市の指定金融機関は、同時に埼玉県の指定金融機関である。

都道府県と市町村との指定金融機関は一致している。

一致させることで、コンビニ本部は、都道府県の指定金融機関の銀行代理業者となることで、市町村との契約を省略できる。

コンビニ本部が、越谷市の収納代理金融機関になるためには、地方自治法施行令第168条第4項(→収納代理金融機関)により、越谷市長の指定を受ける必要があるためである。

越谷市長が、地方自治法施行令第168条第9項により、収納代理金融機関を指定しようとするときは、あらかじめ、指定金融機関の意見を聴かなければならない。

コンビニ本部が、指定金融機関以外を所属銀行としている場合、指定金融機関にはコンビニ店舗納付に伴う手数料が入らなくなると思われる。( 埼玉りそな銀行とコンビニ本部との契約書を開示交付しないし、志田原信三裁判官は書証提出させることを拒否した。)

6 指定金融機関(埼玉りそな銀行)には、公金収納に係る事務の総括義務が発生する。

コンビニ本部が、指定金融機関以外を所属銀行としている場合、指定金融機関にはメリットはなく、以下の規定により責任だけが発生する。

(指定金融機関の責務)地方自治法施行令 第168条の2

指定金融機関は、指定代理金融機関、収納代理金融機関及び収納代理郵便官署の公金の収納又は支払の事務を総括する。

(指定金融機関の責務)地方自治法施行令 第168条の2第2項

指定金融機関は、公金の収納又は支払の事務(指定代理金融機関、収納代理金融機関及び収納代理郵便官署において取り扱う事務を含む。)につき当該普通地方公共団体に対して責任を有する。

7 高橋努越谷市長は、越谷市税等コンビニ収納業務委託契約書(NTTデータとの契約書)、埼玉りそな銀行との指定金融機関の契約書(高橋努越谷市長は、情報公開請求をするとあさひ銀行との契約書を出してくる。)を通して、法的に済通を支配している。

8 以下の規定から、「 コンビニ店舗で納付したことが明らかな済通 」を支配し、管理しているものは高橋努越谷市長である。

(現金出納の検査及び公金の収納等の監査)地方自治法第235条の2第2項の規定

『 監査委員は、必要があると認めるとき、又は普通地方公共団体の長の要求があるときは、前条の規定により指定された金融機関が取り扱う当該普通地方公共団体の公金の収納又は支払の事務について監査することができる。 』

(指定金融機関等の検査)地方自治法施行令第168条の4の規定

『 出納長又は収入役は、指定金融機関、指定代理金融機関、収納代理金融機関、収納代理郵便官署、収納事務取扱金融機関及び収納事務取扱郵便官署について、定期及び臨時に公金の収納又は支払の事務及び公金の預金の状況を検査しなければならない。 』

コンビニ店舗での収納は、収納代理金融機関としての行為である。

しかしながら、騙す目的をもって、「収納の事務を私人に委託した場合」であるとでっち上げる輩がいるが、その場合も以下の規定が適用される。

地方自治法施行令158条第4項

第1項の規定により歳入の徴収又は収納の事務を私人に委託した場合において、必要があると認めるときは、出納長又は収入役は、当該委託に係る歳入の徴収又は収納の事務について検査することができる。

9 済通の所有権は、高橋努越谷市長は持っている。

越谷市税等コンビニ収納業務委託契約書には、済通の所有権を移転するとの規定は存在しない。

納税者の個人情報を他の者に対して、所有権を移転する行為は、納税者の了解は得られない。

公的機関が所有権を持っている文書は、その機関が保有している文書である。

10 高橋努越谷市長は、情報提供義務違反を10年以上している事実がある。

「 コンビニ店舗で納付したことが明らかな済通 」の開示請求に対して、高橋努越谷市長がした不開示理由の文言は、以下の通り。

「 コンビニ本部が保管しているため、越谷市は保有していない。」であって、「 コンビニ本部が管理している 」とは言っていない。

「保有しているものは誰であるか」について、情報提供を行っていない。

保有情報開示請求をする対象について、情報提供をしていれば、10年以上高橋努越谷市長に開示請求をしなくて済んだ。訴訟提起もしなくて済んだ。

情報提供義務違反である。

第2 190710右崎正博答申の違法性について

▶ 略称

越谷市長=実施機関

越谷市個人情報保護条例(平成12年条例第40号)=本件条例

https://www.city.koshigaya.saitama.jp/kurashi_shisei/shisei/kokaihogo/oshirase/kojin.files/hogojorei.pdf

〇 (開示請求に対する決定等)越谷市個人情報保護条例第19条第3項の規定

『 越谷市は、開示請求に係る保有個人情報の全部を開示しないとき( 前条の規定により開示請求を拒否するとき、開示請求に係る保有個人情報を保有していないとき及びその他の理由により保有個人情報の全部を開示しないときを含む。 )は、開示をしない旨の決定をし、開示請求者に対し、速やかにその旨及びその理由を書面により通知しなければならない。

この場合において、当該保有個人情報が期間の経過により開示できるものである場合で、かつ、その期日が明示できるときは、その期日を併せて通知しなければならない。 』

〇 越谷市個人情報保護条例第18条第3項の規定

(保有個人情報の存否に関する情報)第18条

開示請求に対し、当該開示請求に係る保有個人情報が存在しているか否かを答えるだけで、不開示情報を開示することとなるときは、実施機関は、当該保有個人情報の存否を明らかにしないで、当該開示請求を拒否することができる。

〇 190710右崎正博答申の違法性について<2p>の記載

争点確認

『 越谷市税等コンビニ収納代行業務委託契約(契約日 平成30年4月1日)に基づき、コンビニ本部が保管しており、越谷市は保有していないこと。 』

〇 190710右崎正博答申の違法性について<3p>27行目から

右崎正博獨協大学名誉教授が提示した争点は以下の通り。

「 コンビニ本部において保管している済通が、越谷市条例第2条第3項が規定する保有個人情報に該当すること。 」

〇 190710右崎正博答申の違法性について<4p>29行目から

右崎正博獨協大学名誉教授が提示した争点

『 越谷市個人情報保護条例第2条第3号にいう「保有」とは、越谷市が当該個人情報の利用、提供、破棄について決定する権限を有し、かつ、現実に支配、管理していること。 』

=> 越谷市は、問題が発生した場合、済通を利用する設計になっている。

市税の納付状況について、消込データの妥当性について判断する場合、最終的には済通と消込データとを照合する必要が発生するからである。

電子データに疑義が持たれた場合、必要となる証拠は、原始資料である済通である。

済通の保管をしている目的は、消込データベースの信頼性を担保している証拠は、原始資料である済通が唯一の証拠であることによる。

〇 190710右崎正博答申の違法性について<4p>33行目から

「 実施機関が管理していること 」の定義について、以下を列挙している。

=> 本件開示請求に係る済通は、高橋努越谷市長が所有権を持っている文書であることから、高橋努越谷市長が保有している文書である。

一方で、コンビニ本部は、済通を越谷市税等コンビニ収納業務委託契約により、管理ではなく、保管業務を委託されている。

=> 以下の2つの最高裁判例は、本件開示請求に係る判断には該当しない。

該当理由は、済通については、高橋努越谷市長が所有権を持っている文書であることから、高橋努越谷市長が保有する文書である。

ア 最高裁判例 平成13年12月14日判決 平成11年(行ヒ)第221号 最高裁判所民事判例集55巻7号1567頁

=> 裁判例結果詳細

https://www.courts.go.jp/app/hanrei_jp/detail2?id=52275

イ 最高裁判所平成15年6月10日判決 平成13年(行ヒ)第106号 最高裁判所裁判集民事210号1頁

=> 裁判例結果詳細

https://www.courts.go.jp/app/hanrei_jp/detail2?id=62505

「 ・・公文書を現実に支配、管理しているかどうかは、保存の根拠規定、保存に至る手続き、保存の方法等の実態を踏まえて判断すべきであるとしている。 」

ウ 総務省行政管理局編『詳解 情報公開法』(平成13年)

https://ameblo.jp/bml4557/entry-12602713347.html

〇 190710右崎正博答申の違法性について<5p>11行目から

『 「保有」と当該文書(済通)を利用等する権限を有するのみならず、現実に支配、管理していることが必要であるとされている 』

=> 保有の要件について書いている。整理すると以下の通り。

ア 済通を利用等する権限を有していること。

イ 現実に支配、管理していることが必要であること。

〇=> 上記の保有の要件を、コンビニ本部に適用すると以下の通り。

ア コンビニ本部は、済通(納税者の個人情報)について、自己利益のための利用を禁じられている事実がある。

上記の事実は、以下に明記されている。

① (個人情報の保護)越谷市税等コンビニ収納業務委託契約第9条の規定

『 乙(NTTデータ)は収納情報に関する個人情報の取扱については、別記「個人情報取扱」特記事項」を遵守しなければならない。 』

② 越谷市税等コンビニ収納業務委託契約の別記=「 個人情報取扱特記事項 」

https://ameblo.jp/bml4557/entry-12639777565.html

(基本事項)第1条 ・・個人情報を取り扱う際には、個人情報の重要性を認識し、個人の権利利益を害することのないようにしなければならない。

(対象となる個人情報)第2条 ・・越谷市の納付書・・

(秘密保持)第3条

③ (秘密の保持)越谷市税等コンビニ収納業務委託契約第10条の規定

イ コンビニ本部は、現実に支配も管理もしておらず、保管業務をしているだけである。

=> 上記の事実は、(資料の破棄)越谷市税等コンビニ収納業務委託契約第12条第1項の規定に明記されている。

https://ameblo.jp/bml4557/entry-12639707129.html

『 乙(NTTデータ)は、収納事務の履行に当たって発生した収納情報等に関する一切の資料(保存期間の終了した納入済通知書及び原符を含む。)場合には速やかに、焼却、溶解等の確実な方法により、処分しなければならない。 』

=> 済通の破棄は、越谷市税等コンビニ収納業務委託契約による行為であり、乙(NTTデータ)は、自分の判断で保存期間を早めたり遅くしたりすることはできない。

越谷市との契約が破棄されれば、済通の保管業務は解除され、越谷市に返さなければならないこと。

〇=> 上記の保有の要件を、越谷市に適用すると以下の通り。

ア (苦情・照会等の対応)越谷市税等コンビニ収納業務委託契約第16条の規定により越谷市には済通を利用する権利がある。

=> 納付事故に伴う調査は、最終的には「原始資料である済通」が必要になる。

「原始資料である済通」必要になった時に対応できるように、消込データベースは、済通裏面に済通管理情報を印字している。

消込データには、済通の表面に記載された情報がすべて格納されている。

しかしながら、消込データベースはコンビニ店舗納付以前から使用していた銀行店舗納付のものを流用したために、納付場所のコンビニ店舗名を特定する情報は格納できず、「0017-001」で代用している。

イ 高橋努越谷市長は、済通を支配・管理していること。

越谷市税等コンビニ収納業務委託契約により、済通の保管業務をコンビニ本部に委託しており、倉庫業者に預けている場合に該当する。

〇 190710右崎正博答申の違法性について<5p>14行目から

『 4 不開示情報Aを不開示としたことの妥当性 ・・(26行目から)そして、仕様書によれば、コンビニエンスストアで市税が納付された場合の業務の進行は、次のとおりとなっている。・・ 』

=> 仕様書は、作業の仕方や、手順を記載したものである。

支配・管理については、契約書の内容による。

=> 極めて細部を提示して、納税者の目を核心から逸らす手口は、裁判官が判決書で常用する手口である。

本件の告訴に係る該当する規定は、地方自治法、地方自治法施行令である。

〇 190710右崎正博答申の違法性について<6p>3行目から

『 このことから、コンビニ本部は、越谷市(実施機関)の指揮、監督下で領収済通知書の保管等を行っているのではなく、越谷市(実施機関)とは別個の主体として自己の事業のために領収済通知書の作成、利用、保管等の業務を行っているものと認められるから、コンビニエンスストアで納付された市税等の領収済通知書について、越谷市(実施機関)が利用、提供、破棄等を決定する権限を有しているということはできず、(高橋努越谷市長が)現実に支配、管理しているということもできない。 』

=> コンビニ本部が、済通の作成、利用、保管等の業務を行っている根拠は、越谷市税等コンビニ収納業務委託契約による行為である。

「 別個の主体として 」の定義が不明である。

「別個の主体としての利用」については、納付書の情報をコンビニ本部の自己利益のために使用すれば、契約違反であり、越谷市民は契約違反を許さない。

=> 「 越谷市(実施機関)が利用、提供、破棄等を決定する権限を有しているということはできず・・ 」

越谷市が、済通を利用する権限がなければ、事故発生時に利用はできないと主張していることになる。

仮に利用できないことが真ならば、事故発生時に、消込電子データと原始資料である済通との照合ができなくなる。

越谷市が、済通を提供する権限がなければ、済通の保有個人情報開示請求を提出する先は何処であるか、答えろ。

指定金融機関制度の下で、公金収納に係る事務は、埼玉りそな銀行が総括することになっている。

銀行法店舗納付の済通は開示交付した事実がある。

コンビニ店舗納付した済通も、指定金融機関である埼玉りそな銀行が総括する事務の対象である。

越谷市が、済通を破棄する権限がなければ、越谷市税等コンビニ収納業務委託契約における第12条所定の(資料の破棄)は、誰の権限で行われたのかについて答えろ。

=> 公金収納については、『第1 前提事実 ・・8 以下の規定から、「 コンビニ店舗で納付したことが明らかな済通 」を支配し、管理しているものは高橋努越谷市長である。 』に根拠規定を明示してある。

〇 190710右崎正博答申の違法性について<6p>9行目から

『 (3) したがって、コンビニエンスストアで納付された・・納付済通知書は、越谷市個人情報保護条例第2条第3項の保有個人情報に該当しないものであるから、・・越谷市(実施機関)が保有しておらず存在しないとして不開示としたことは妥当であった・・ 』

https://www.city.koshigaya.saitama.jp/kurashi_shisei/shisei/kokaihogo/oshirase/kojin.files/hogojorei.pdf

=> 本件に係る済通は、高橋努越谷市長が所有権を持っている文書である。所有権を所持していれば保有している文書である。

納税者の個人情報について、所有権移転することはできないし、所有権移転した事実について、高橋努越谷市長は証明していない。

第3 まとめ

以上から、190710右崎正博答申書 越谷市第22号答申は虚偽有印公文書である。

右崎正博獨協大学名誉教授、吉村総一弁護士、松浦麻里沙弁護士のした行為は、虚偽有印公文書作成罪・同文書行使罪に該当する行為である。

この罪名は、公益を著しく棄損する行為であることから、執行猶予はなく、実刑のみである。

刑法により、処罰されることを望む。

以上