アメリカの所得階層を以下の4つに区分するとわかりやすい。

1. 下位50%・・・この層の年間収入は1万8500ドルである。

2. その上の40%・・・中流階級と呼ばれるこの層の年収は7万5000ドルで、ほぼ全人口の平均と一致する。

3. 上位中流階級・・・上位10%から上位1%を除いた層。平均年収22万ドルで、郊外に庭付きの家を持ち、子どもを私立学校に通わせ、十分な年金を積み立て、手厚い医療保険に入っている。

4. 上位1%・・・約240万人いる富裕層で年間平均収入150万ドル。

アメリカの上位1%を占める富裕層は所得に対する納税率が普通の人より少ない。富裕層は2018年、所得の23%を税として納めた。これに対してアメリカ人の平均納税率は28%であった。アメリカの税制は超富裕層に有利にできている。

しかも、アメリカの格差は悪化する一方である(下図)。

なぜ富裕層への課税が低いのか。

その理由は第一に、個人所得税の大半が課税対象になっていないことがある。法律により様々な所得が非課税となっているのだ。例えば、Facebookは2018年に200億ドルの利益を上げたが、Facebook株の約20%を所有しているザッカーバーグは実質的には40億ドルの所得がありながら一銭の税金も払っていない。Facebookの配当はゼロだからである。

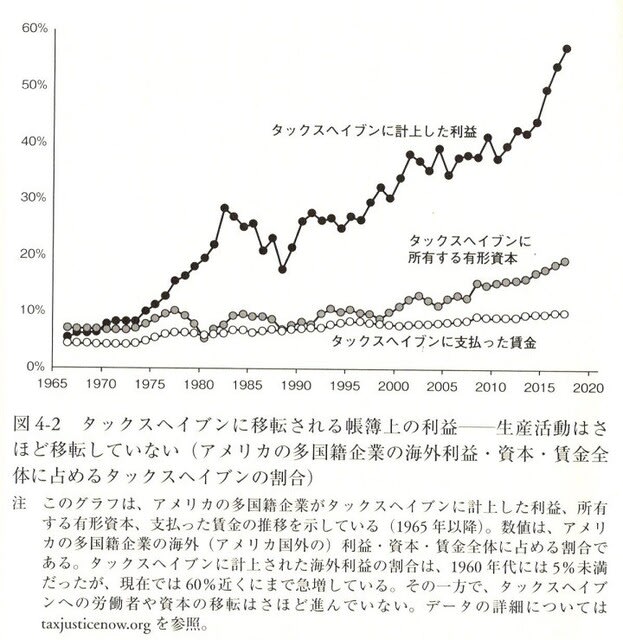

第二に、タックスヘイブンを利用することにより法人税も回避をしている。彼らは利益を税率の低いケイマン諸島に移転して税金逃れをしているのだ。また、法人税をさらに引き下げなければ、利益が海外に逃げてしまうと主張し、国際的な法人税引き下げ競争も生まれている。

富裕層の税率が低い第三の理由として、利子や配当などの資本所得に対して優遇措置が取られていることがある。アメリカでは2003年以来、配当に対する課税は20%に引き下げられ、累進課税は適用されないのだ。下の図から、1980年代以降、個人所得税の大幅な引き下げが行われたことがわかる。

富裕層への課税が減少すれば、誰かがその埋め合わせをしなければならない。そのツケを払っているのが労働者である。労働所得と資本所得の平均税率を示した次のグラフがこのことを物語っている。

グローバル化によって租税回避が爆発的に増え、政府が富裕層への課税は無理だとあきらめて法人税率を引き下げる。その結果、そのツケは労働者に転嫁され、多くの国で格差が拡大している。この悪循環を断ち切るためには、もはや一刻の猶予もない。新たな税制、新たな協力形態を早急に生み出さなければならない。民主主義の底力が試されている。