前の文章を書いてから、知人達と色々と話をしたり、メールでやり取りもしたりしたのに加えて、STF氏の講演後のツイキャスも追加されたので、その反響をつらつらと眺めていて、色々と考えさせられるところもあったので、もう少し文章を書いてみようという気になった。まあ、内容的には二番煎じの感を免れないけれども、二番煎じには、二番煎じの効用というものがあろう。

講演後のツイキャス

→

モイ!iPhoneからキャス配信中

このツイキャスを聞いていて抱いた感触は、やはりSTF氏も

天然系であったのか、やれやれといったある種の感慨である。これはどういうことかというと、永年日本のカリスマ投資家や著名な投資家の本や文章、発言などを理解しようと努めてきた経験から言わせてもらえれば、

ロジックを明確に言語化して述べるという点において、どうも日本人は今一つで、どちらかと言えば苦手の部類に入るようだ。残念ながら氏もこの例外ではないと言わざるを得ないということである。

「

不言実行」という言葉があるが、この言葉は一般に解されているような「ごちゃごちゃ言ってないでさっさと実行しろ」といった意味ではなくて、そもそも「

実行」という形式でしか表現できない思想、一種の言語化し難い暗黙知=「

不言」という知の在り方があるという真実を表している言葉の様に思われてならない。そう言ったら或いは深読みに過ぎると言われるかも知れないが、まあ、実行という営為に限らず、そもそも自分の事については、自分が一番わかっているなどと思っている事自体が大間違いであることが、なかなかと解りづらい時代に我々は生きているとは言えるだろう。

前回のツイキャス→

うっしの株談義 ゲストSTFさん

といったようなことで、今回改めてこの2つのツイキャスを通して聴いてみたが、やはり対談の中で私が一番注目した発言は、勿論暗算?や体力??のくだりなどではなく、前回のcis氏について述べたくだりであった。

<

cisさんの本がすごい参考になりました。上がるものは上がる、下がるものは下がるっていう。そういえば、そうだよなって。>

であるから、一般に、cis氏の考え方というのは、典型的なトレンド・フォローであるとは捉えられていないようでもあるし、cis氏の考え方を合わせ鏡にすることで、トレンド・フォローについてもう少し掘り下げてみたいと思うのである。

cis氏の言葉を、前回述べたようなテクニカル的な考え方や見方を念頭に置いて見てみれば、彼もまた典型的なトレンド・フォロワーであることが良くわかるだろう。表現は多少違うが、言っていることは、STF氏と全く同じである。

<投資家や投資を始める人に

「何かアドバイスください」と言われたとき、僕は「上がり続けるものは上がり、下がり続けるものは下がる」とだけ言うことが多い。・・・・僕は基本は「順張り」だと話している。>

<けれども

現在買われていることで上がっている、売られていることで下がっているというのは明確な事実としてそこにある。であればマーケットの潮目に沿って行動するのがいちばん勝つ可能性が高い。>

<

上がっている株を買う。下がっている株は買わない。買った株が下がったら売る。>

<勝手な予想はしないで、

上がっているうちは持っておくのが基本。>

<

どこで反転するのかは誰にもわからない。そのタイミングや値段を予想するのは、勝手な予想を当てはめているだけ。

相場は相場に聞くしかない。>

<買った株が下がり損切りしたとして、そのあと

損切りをあざ笑うかのように上がりだしたとき、上昇株として買うことができるかどうか?・・・でも

僕はそれを気にしない。いつも平気でやっている。

一回ごとの売買で勝ち負けを考えていないから抵抗がない。買った株が下がったら売るし、上がっている株は買う。>

<運や流れという発想はロジックを優先する思考の妨げになる。

相場は相場の法則に従うしかない。>

<

株で一番大切なのは迅速な損切り。>

<

企業の価値を株価が正しく反映していないと考えるよりも、株価こそが答えであり、

世の中の総意として適正だとみなされている数字だと考える方が正しい。>

<「どうやって勉強したか?」とよく聞かれる。

僕の場合、ただひたすら値動きを見た。マーケットのことはマーケットでしか学べない。>

先のSTF氏の<

そういえば、そうだよなって。>という言葉やこのcis氏の言葉から判るのは、

二人ともに、対峙しているうちに、マーケット観について、ある種のコペルニクス的転回を強いられたという事実である。

この二人には、言わば天動説から地動説への転回に比すべき認識論的転回、企業の価値を株価が正しく反映していないというマーケット観から株価こそが答えだというマーケット観への転回が起こっているという事実を私は強調したいのである。いや、何をまた大げさなことをと言われるだろうか。

これは言い換えると、株価というものを考えるに当たって、ファンダメンタル分析というのは、一旦企業価値という概念へと迂回し、この迂回路を通ったのちに株価に戻って来て、株価の高安を判定するという一種

倒錯的とも言いうる間接的・相対的な認識方法だということである。これに対して、二人が行きついたのは、そういった迂回路を経ずに、

株価こそが答えだという直接的・絶対的な認識だと言うことが出来る。つまり、ここにおいて

相対的な認識から絶対的な認識へのコペルニクス的転回が、二人には起こっているという、体験上の学びにおける考え方の柔軟性に、私は注目したいのである。

cis氏の本の第一章は「

本能に克てねば投資に勝てない」と題されているし、STF氏も「

本能に反するやり方」と発言しているが、ここで

本能と言い表されているものは、私に言わせれば、

ファンダメンタル的固定観念に他ならない。一般には、株式投資にはバリュー投資とグロース投資の二つがあるといった初心者向けの説明が氾濫しているが、これを搦め手から見れば、というか一つ進級を繰り上げたより高次の視点から眺めれば、

株式投資はファンダメンタルが基本であるという暗黙の刷り込みを、熱心に行っている日本投資教育界隈特有の景色が目に入ってくる。これは今風の言葉を使えば、一種のサブリミナル・スピンと言って良いだろうが、この

本能という言葉は、

初心者にとっては、この

刷り込み=初心を離れることが如何に難しいかを表してもいるとも言えよう。まあ、

初心を捨てられないから、何時までたっても初心者なのだけれどもね。

→

「初心忘るべからず」

勿論、ファンダメンタル投資で勝っている人も多数いる訳だけれども、その成績はファンダメンタル的な考え方に制約されているという事でもあって、この制約の軛から解放されたトレンド・フォロワーの実績とファンダメンタル投資家の実績を比べて見れば、事は一目瞭然であると私は思うのだけれども、この点について今一度考えてみてはどうだろうか、というのがこの文章の趣旨でもある訳である。

日本の伝統芸能では

守破離とよく言われるが、この言葉はこの間の事情を良く表しているように思われる。さらなる高みへと昇るのには、現在の

型を

破って

離れることが必要不可欠であるということであるが、最もこれは、

型が出来ていることが前提の話であって、

型が出来ていないのは

型無しと言われているように、勿論、そこにはスクラップ・アンド・ビルドに付きものの

型無しへと転落してしまう可能性もない訳ではないのだけれども。

先の文章では、

ファンダメンタル分析が、静態的な割安度という量を分析する方法であるのに対し、テクニカル分析は、市場価格の変動という動態的な質を分析する方法だという言い方をした。そのためファンダメンタル分析が、株価の

需給や

地合いについては、お手上げであるという点を指摘して置いたのだが、これはそもそも、

株価変動という運動は、本質としてはある種の質であるという事実から来る訳で、詰まるところ、

株価変動という質を捉える絶対的な認識方法へのコペルニクス的転回が、トレーダーの成功にとっては、必要不可欠なのだと私は言いたいのである。そこから当然の帰結として、必然的に

実践を通した修練・鍛錬による株価の「変動感覚」の獲得・深化という命題が浮かび上がってくる。要はこの

「変動感覚」の会得・体得という一種の暗黙知が、STF氏やcis氏のエッジであり、パフォーマンスの源泉なのである。

何やら認識論的な、ややこしい話をややこしく述べているので、難しい文章になってしまったが、本来ややこしい話というのはややこしく述べるのが筋である。であるから、この議論は

ベルクソンの至って明晰な筋金入りの文章に引き取ってもらって、これくらいでお開きにしよう。

<

たとえば空間の中に一つの物体が運動しているとする。私はその運動を眺める視点が動いているか動いていないかによって別々の知覚を持つ。私がその運動を関係づける座標や基準点の系に従って、すなわち私がその運動を翻訳するのに使う記号に従って、違う言い方をする。この二つの理由から、私はこの運動を相対的と名づける。前の場合も後の場合も私はその物の外に身を置いている。ところが絶対運動という時には、私はその運動体に内面的なところ、いわば気分を認め、私はその気分に同感し想像の力でその気分のなかに入り込むのである。その場合、その物体が動いているか動いていないか、一つの運動をとるか別の運動をとるかによって私は同じことを感じないだろう。私の感ずることは、私がその物体の中にいるのであるからそれに対してとる視点には依存しないし、元のものを把握するためにあらゆる翻訳を断念しているのであるから翻訳に使う記号にも依存しない。つまりその運動は外から、いわば私の方からではなく、内から、運動のなかで、そのまま捉えるのである。そうすれば私は絶対を捉えたことになる。>(アンリ・ベルクソン「形而上学入門」)

さて、トレンド・フォローというビジネス・モデル(投資と言うのは本来ビジネスである)について、cis氏は非常に重要なことを述べている。

<僕の場合、銘柄それぞれの勝敗を考えるなら、

利益になる取引は3割くらいしかない。

残りのほとんどがトントンくらいかちょい負け。けれども、

時々負け額に対して10倍や20倍の金額を勝つことがあるから、

勝率は低くともトータルではプラスになる。>

これは、

勝率と損益比率の関係についての指摘で、日本の投資本ではほとんど語られることのない事柄である。

前提として、まず以下の文章(後半に出てくる)で、勝率と損益比率の関係について頭に入れて頂きたいと思う。

→

暴落はトレンド、トレンドはフレンド 5

日本では「億り人」という言葉が象徴するように、普通にはどれだけ儲けたといった結果の数字だけが重視されているが、日本人の著名な投資家で、

勝率と損益比率の関係について明確に述べているのは、私の知る限りcis氏のこの本だけである。

勝率3割、損益比率1対10~20とのことであるが、この数字にcis氏の、引いてはトレンド・フォローという投資法のエッジの特質が表現されているのがお判りであろうか。

多分、ピンとこない或いは判らない人がほとんどだと思うが、一度自分の勝率と損益比率を出してみることをお勧めする。言うなれば、この作業は自分の投資というビジネスの決算数字を出すという作業だと言って良いが、

投資家というのは、自らの投資というビジネスのCEOであるから、このビジネスの決算数字を分析して、ビジネスのマネージメントをしていかなければならないはずなのだが、寡聞にしてこの作業を意識的にやっている日本人投資家というのを私はほとんど聞いたことがない。言い換えると

(勝率と損益比率という)数字を基にして投資を語れない、と言うかそういった発想さえないというのが実情である、cis氏を除いては。

<

ロジックを優先する思考>ともcis氏は述べているが、自らの勝率と損益比率の数字を明確に把握しているという事実と合わせて考えると、<

どの勝負事でも同じだけれど、自分を客観的に見られない人はやっぱり勝てない。>という言葉は

セルフ・マネージメントと言う意味で、なかなかと蘊蓄に富んだ深い言葉だと言わざるを得ない。

そして、

この勝率3割、損益比率1対10~20という数字が物語るものは、トレンド・フォローの逆コツコツドカンという特徴である。正常な?コツコツドカンというのは、心当たりのある人も多いと思うが、コツコツと積み上げた利益を、ドカンと大きな損失で一発で吹き飛ばしてしまうという結果属性を表した言葉であるが、この逆コツコツドカンというのは、これとは真逆の、

コツコツと積み上げた損失を、ドカンと大きな利益で一発で一気に大幅なプラスに持っていくという結果属性を表した私の造語である。これが

トレンド・フォローの特徴でありまた醍醐味である。

いわゆる

損小利大ということになるのであるが、述べたように心当たりのある人が多いと思うが、普通はこれを実行するとなると、非常に困難な難事で、私に言わせれば、

損小利大を心がけてはいても、往々にしてコツコツドカンという正反対の損大利小の結果になってしまうのは、ファンダ的な考え方をしているからである。言い換えると、

ファンダ的な考え方から抜け出さない限り、この損小利大という目標と損大利小という結果がセットになったダブルバインド状態からは抜け出せないということである。

そのことは、難平という手法に象徴的・典型的に表れている。リスク・マネージメントの観点から言えば、損失が出ている場合は、ポジションを減らさなければならないのにも関わらず、難平という手法は、逆にポジションを増やすという、リスクをさらに増大させるウルトラ・ハイリスクな手法だからである。従って、ドカン!という結末が待ち構えているのは、至極当然の話であるとも言える。また先に、「

誰でもが納得できる利確の明確な基準を示せないのがファンダメンタル派の弱点である」と述べたが、ファンダ派の投資家は利確に苦労しているようで、SNSでは<売った途端に暴騰の法則発動!>などと言われていたりするが、彼らの間では、一般に利確は難しいというのが常識になっているようだ。色々な数字を引き合いに出して上値の予想価格を出してはいるものの、上手くいかないので、どうしても利が伸びず、微益がコツコツという結果に甘んじざるを得ないことになってしまうので、そのため利を伸ばすために、半分は利確しないで残して置くといった中途半端な妥協案なども出されているようだ。そもそもなぜ逆張りという発想が出てくるのかと言えば、利幅を大きく取りたいからであろうが、これは精度の問題は別にしても、分析によって天底が判るという前提に立っている訳だが、しかし、この前提自体が破綻しているということは、実際の経験や成績を冷徹に見てみれば、言うまでもないことだと私なぞは思うのだけれども・・・。改めて<

どこで反転するのかは誰にもわからない。そのタイミングや値段を予想するのは、勝手な予想を当てはめているだけ。相場は相場に聞くしかない。><

自分を客観的に見られない人はやっぱり勝てない。>というcis氏の言葉は重いと言わざるを得ない。

これに対し、トレンド・フォローは全く逆のアプローチを取っている。<

株で一番大切なのは迅速な損切り。><

買った株が下がったら売る。>(cis氏)

<さっさと切る>(STF氏)ので、自ずからコツコツという損小になる。利についても、<

どこで反転するのかは誰にもわからない。そのタイミングや値段を予想するのは、勝手な予想を当てはめているだけ。

相場は相場に聞くしかない。>ので<

上がっているうちは持っておくのが基本。>(cis氏)<

当たりを引っ張ること>(STF氏)ということで、トレンドが続く限り利を伸ばせばよいので、自ずからドカンと利大になる訳である。なお、私は順張りという良く言われている言葉を使うのを極力避けているが、それはトレンドという概念ではトレンドの終わりが即ち利確ポイントになるという風にロジックが明確であるのに対し、この順張りという言葉では、利確のポイントが明確ではないからである。つまり、本質的ではない言葉だからである。

ただここで注意しなければならないのは、cis氏が勝率3割と述べているように、

トレンド・フォローは勝率が非常に悪いという事実である。良くは知らないので間違っていたら訂正するのに吝かではないが、名だたるファンダ派の投資家たちは、恐らくもっと良いはずで、悪くても4割くらいで、5割とか6割といった辺りの数字になるのではないか。或いはもっと良い数字なのかもしれない。STF氏は勝率について述べていないので、正確なところは判らないが、恐らく同じような数字、低い勝率だと思われる。ここで果たして勝率3割でも、自分は投資を続けられるだろうかと、一度自問して見て貰いたいと思うが、この意味でもトレンド・フォローは本能に反する投資法だと言わなければならないだろう。思い込みとは恐ろしいものである。

この低勝率はまた、そもそも

トレンドというものがさほど市場においては発生しないし、また発生するかどうかも事後的にしかわからないという事実によるもので、この意味で

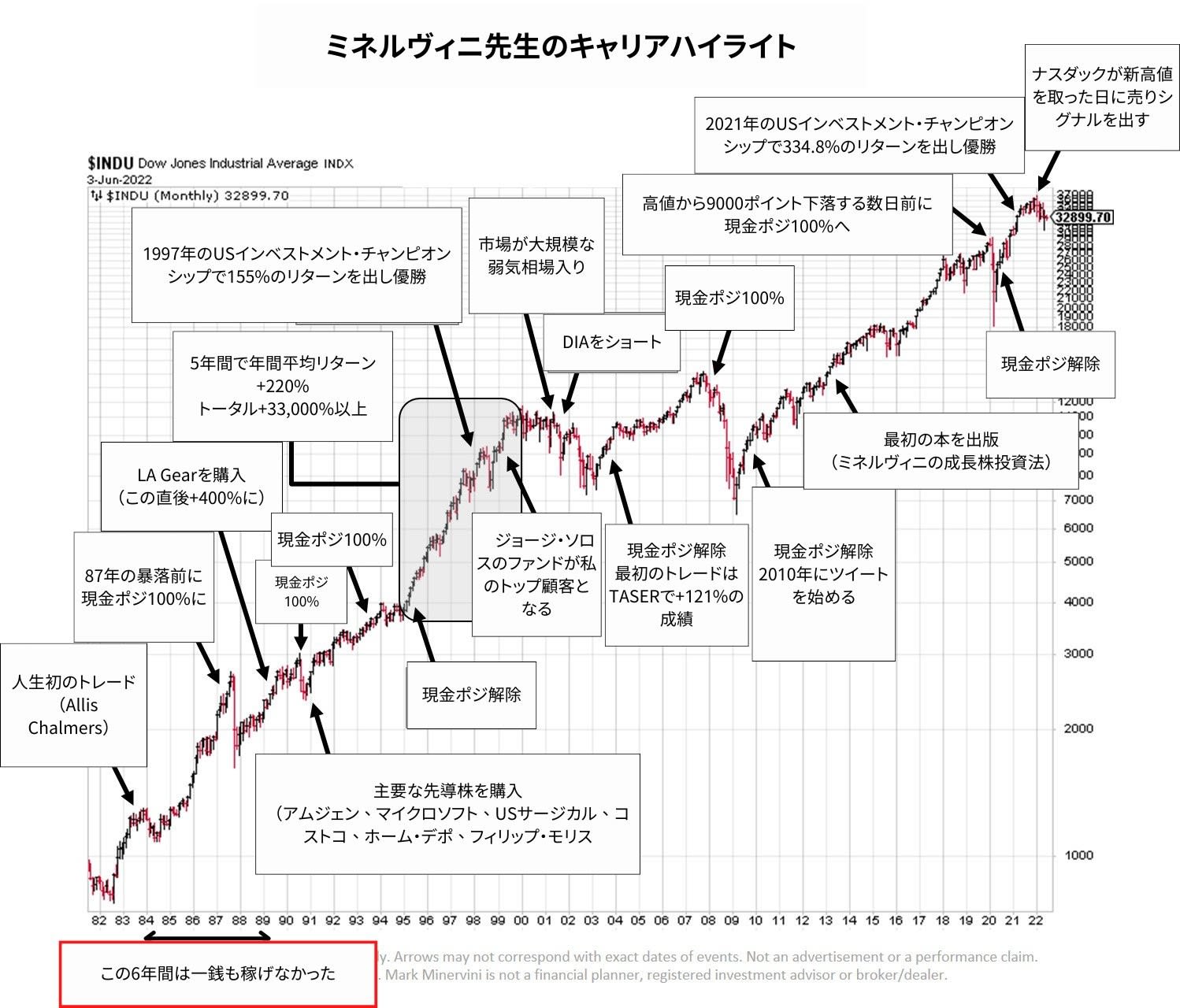

年度によって成績に相当なばらつきがあるということにもなる。例えばアベノミクス相場がいい例で、市場においてトレンドが多く且つ長く発生する年度には、驚異的な成績を齎すことに成る訳で、STF氏は10倍になった年度が複数あるようだが、レバレッジ分を割り引けば、3.3倍で+230%という数字が出てくるが、cis氏の成績も好調時にはやはり+三桁%の成績であったように記憶している。ミネルヴィ二のコンペの成績(レバレッジ無し)も、1997年は+155%、2021年は+334.8%である。

STF氏は100銘柄と非常に多くの銘柄を取引しているとのことだが、本当のところは本人に聞いてみないと解らないが、恐らく発生するかどうか、事後的にしかわからないトレンドを逃さないために、このような信用全力による一網打尽的なスタイルを取るに至ったのではないか。トレンドを取り逃がしたくないという思いが非常に強いのかもしれない。

最もこういったトレンドが稀だという事実に

対処する方法もあって、一つはアップ・トレンドだけでなく、

ダウン・トレンドも取るという方法で、もう一つは

対象を株以外の先物や債券、商品や通貨などにも広げるという方法である。それは株でトレンドが出ていない年度であっても、必ずと言って良いほど他の物ではトレンドが出ているからである。言い換えれば、

トレンド・フォロー戦略は、テクニカル分析であるから、こうした全方位、マルチ・マーケット戦略と非常に相性が良いと言うことが出来る。

この点で、日本市場にも様々な

数多くの種類のETFが上場されるようになったのは慶賀に堪えない。私も以前はFXやCFDもやっていたが、申告が面倒なので辞めてしまったが、FX・CFD取引の欠をETF取引で埋めて余りがあると言わなければならない。金ETFは前に述べたように数年前から基本買いホールド(=buy and hold)であるし、FRBが利上げに転換した2022年半ば以降は、米国債券ETFは売りっぱなし(=sell and hold)である。

さて、最後に

カリスマ投資家を天然呼ばわりした落とし前は付けておくのが筋と言うものであろう。

トレンド・フォローと同じく、日本では冷や飯を食わされている投資ジャンルに、

システム・トレードと言うのがある。これは、

出来るだけやり方を言語化・ルール化して裁量部分を最小にしシステム化しようという試みで、私見ではこの

システム・トレードとしてはタートルズ方式はその嚆矢であり、至高であり究極である。裁量部分がほとんどないと言って良いほどシステム化されているからである。

ここでこの議論にはあまり立ち入る気はないが、

日本の言語化・ルール化を阻む名人芸賞賛、素質・才能賞賛風潮に対するアンチ・テーゼとして、簡素ではあるが、

トレンド・フォローをシステム化したモデルをここで一つ披露したいと思う。勿論、これは実践記録ではなく、机上のシミュレーションではあるが、エントリーやエグジットに悩まれている人には、参考になるのではないかと思うからである。

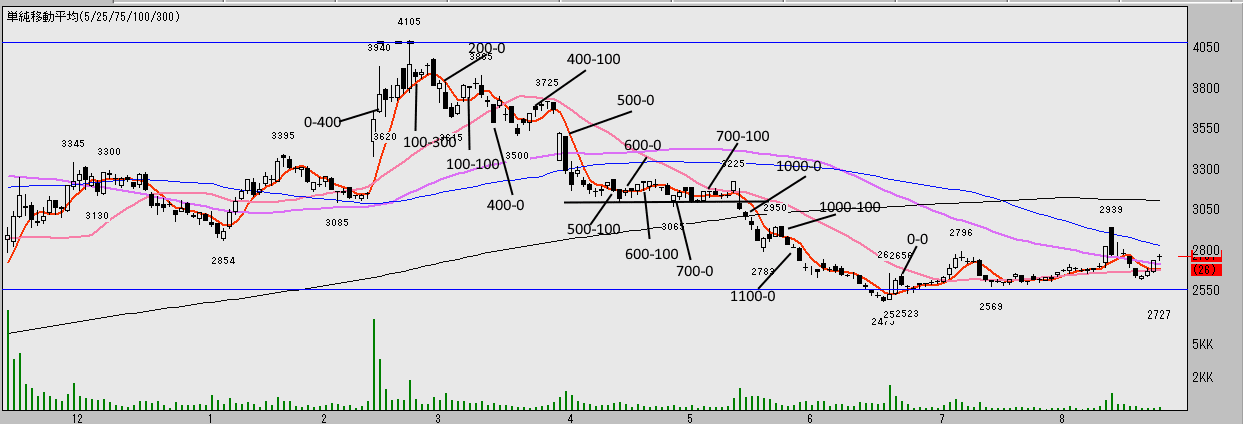

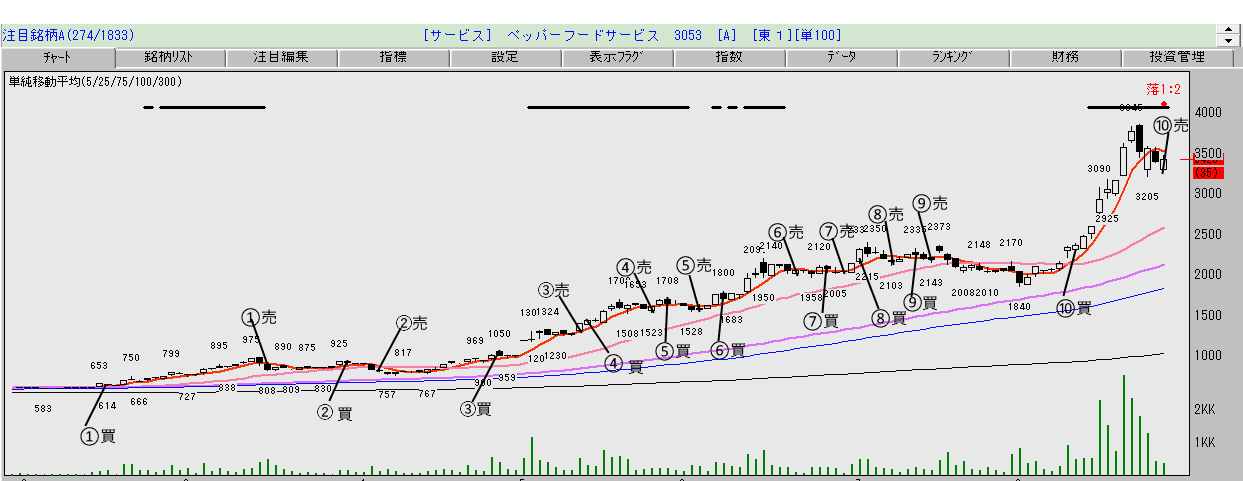

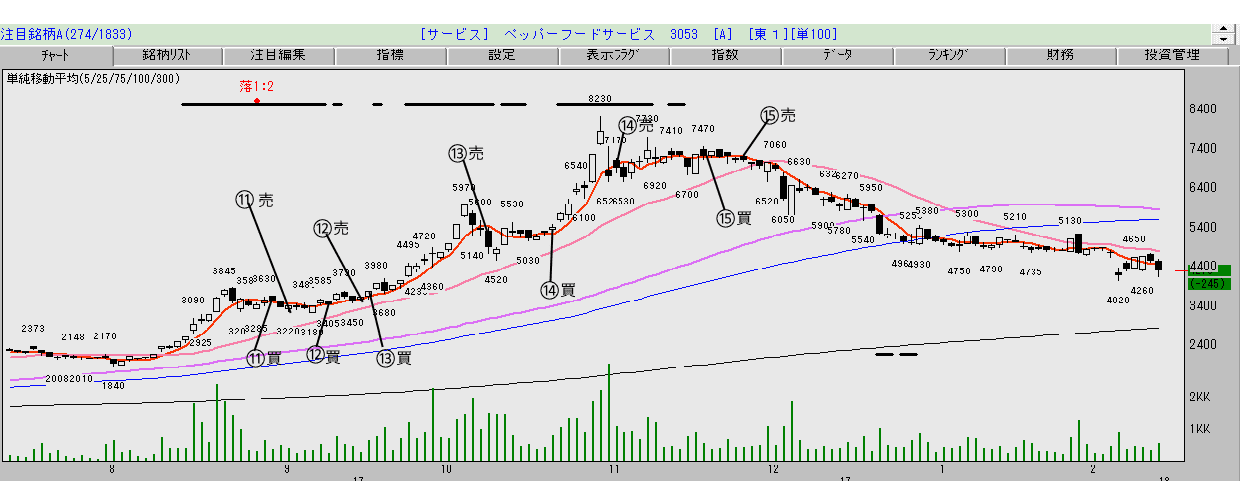

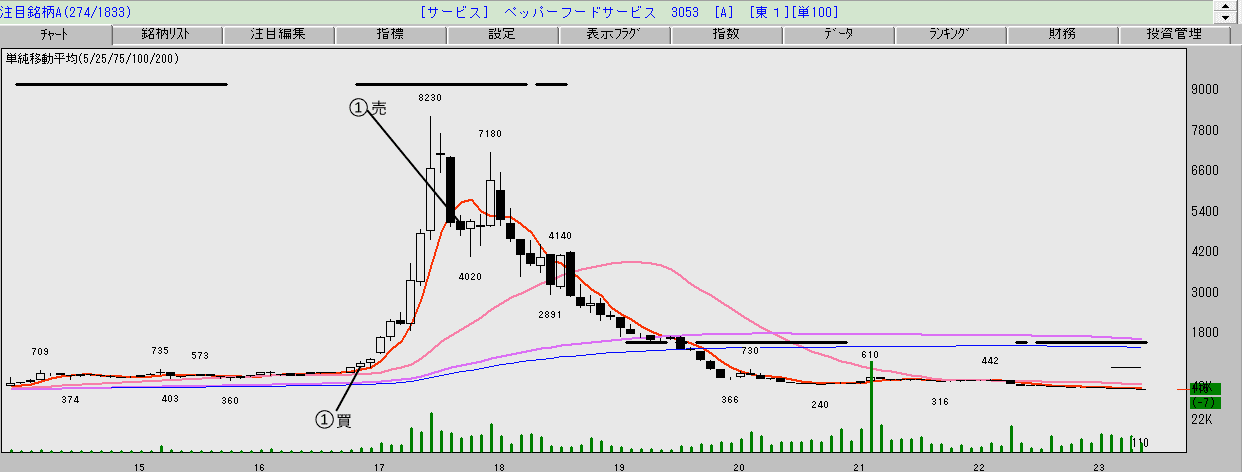

例としては、STF氏のツイキャスで出てきた

3053ペッパーフードサービスが、アップ・トレンドの見本として好例に思えたので、これをサンプルにシミュレーションしてみた次第である。

シミュレーションとしては3種類、同じシステムを、それぞれ日足、週足、月足で動かしてみた結果を用意したが、御覧のように日足トレード>月足トレード>週足トレードという結果となった。勿論、これに裁量を加えれば、難易度は高いと言えども、さらに利益を伸ばすことも可能であることは言うまでもないだろう。なお、数字を見れば一目瞭然だと思うが、簡素化するために、売買は1株単位で行い、途中での買い増しなどの高度はポジション・ワークは行っていないことを付言して置く。

・日足(週足、月足)トレード、アップ・トレンド時のエントリールール

条件1 パーフェクト・オーダーであること(図の移動平均線は5(日、週、月)、25(同)、75(同)、100(同)、300(同))。

条件2 5日(週、月)移動平均線が、水平又は右肩上がりであること。

*エントリー1 条件1及び2を満たす時に、5日(又は5週又は5月)移動平均線の下から上にローソク足が出た(グランビルの法則)翌日(翌週、翌月の初日)、寄り付き成り行き買いでエントリー。

*エントリー2 条件2だけを満たし、条件1を満さない場合に、5日(又は5週又は5月)移動平均線の下から上にローソク足が出た(グランビルの法則)場合には、条件1のパーフェクト・オーダーになるの待ってから、すなわちパーフェクト・オーダーが完成した翌日(翌週、翌月の初日)、寄り付き成り行き買いでエントリー。

・エグジット・ルール

*終値が、5日(週、月)移動平均線を明確に下抜けた(グランビルの法則)翌日(翌週、翌月の初日)、寄り付き成り行きでエグジット。

日足トレードの場合

9勝6敗 勝率 60% 損益比率 1対5.97 最終損益 +4463

① エントリー 640 エグジット 815 損益 +175

➁ エントリー 923 エグジット 818 損益 -105

➂ エントリー 1050 エグジット 1294 損益 +244

④ エントリー 1375 エグジット 1538 損益 +163

⑤ エントリー 1695 エグジット 1553 損益 -142

⑥ エントリー 1765 エグジット 2005 損益 +240

⑦ エントリー 2100 エグジット 2030 損益 -70

⑧ エントリー 2150 エグジット 2178 損益 +28

⑨ エントリー 2275 エグジット 2215 損益 -60

⑩ エントリー 2300 エグジット 3290 損益 +990

⑪ エントリー 3625 エグジット 3295 損益 -330

⑫ エントリー 3495 エグジット 3545 損益 +50

⑬ エントリー 3600 エグジット 5300 損益 +1700

⑭ エントリー 5330 エグジット 7100 損益 +1770

⑮ エントリー 7380 エグジット 7190 損益 -190

週足トレードの場合

3勝2敗 勝率 60% 損益比率 1対2.88 最終損益 +4302

① エントリー 698 エグジット 790 損益 +92

➁ エントリー 944 エグジット 2080 損益 +1136

➂ エントリー 2315 エグジット 6680 損益 +4364

④ エントリー 6000 エグジット 5480 損益 -520

⑤ エントリー 6280 エグジット 5510 損益 -770

月足トレードの場合

1勝0敗 勝率 100% 損益比率 ー 最終損益 +4319

① エントリー 761 エグジット 5080 損益 +4319