大体予想したシナリオ通りの展開で、取り立てて言うこともないが、備忘録代わりに。

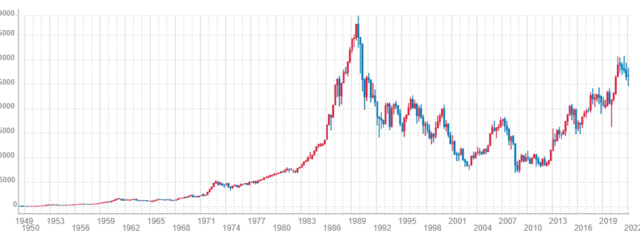

日経225CFD週足チャート

若干、不鮮明なチャートで申し訳ないが、これは日経225CFDの週足チャートである。なお、縦に入っている点線は一年間の区切りを示している。これで見ると、ここに2年間は、レンジ相場であったことが良くわかる。黄色の線はフィボナッチであるが、2021年では上から二番目の23.6の線がサポート・ラインになっていたが、2022年は、一段下がり、この23.6の線を中心にして、これも分かりにくいが、赤線で示しておいたようなレンジであったことがわかる。従って、このレンジ相場であるという認識が出来たかどうかが、成否の分水嶺であったと思われる。

他の人はどうか知らないが、私は、相場を1レンジ、2トレンド、3どちらでもないカオスという三つに分類している。従って、手を出して良いのは、このうち1と2だけであるが、これまでも述べてきたとおり、2023年は1から2(ダウン・トレンド)へ転換する可能性が高いと思っているので、(レンジの上限辺りで)ショートを積み上げているが、現在はレンジの下限辺りなので、上がっていくようであれば、フル・ヘッジのロングを入れる予定である。

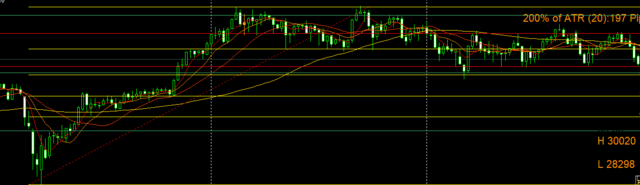

US500CFD週足チャート

一方、日本株に対し、2022年のUS500CFDの週足チャートは、高値安値を切り下げているので、明らかにダウン・トレンドである。どうやらインフレ第一波は収まったようなので、一旦は調整しそうである。しかし、前にも述べたように、インフレは一波で収まるはずもないので、もしFRBが利下げに転ずるようなことがあれば、インフレ第二波は相当に酷いことになろう。従って、その時の戻り高値は絶好の売り場になるというシナリオを描いている。

GOLDCFD月足チャート

金は基軸通貨ドルとは逆相関になるので、ドル独歩高の修正に伴って、ようやくアップ・トレンドへ転換した模様。基本ロングなので、これはヘッジのショートを外したところである。

*現在、世界で起こっている様々な出来事は、私の大局的ベア・シナリオを裏付けるものばかりであるようだ。

日本については、コロナ対策として、3年間で100兆円もの財政出動をしたのにもかかわず、このありさまで景況感は一向に改善せず、異常な超過死亡数と相まって経済はシュリンクしていく一方である。逆に言えば、この財政出動があったからこそ、この程度で済んでいるとも言うことが出来よう。また、目につくのは貿易収支で、どうやら恒常的黒字から恒常的赤字へトレンド転換したようだ。内需もダメ、外需もダメで、現況は内外需ともに黄信号から赤信号へと変わりつつあると言っていいだろう。対する政府の対策はこれといった経済振興策もなく増税路線で、日本経済に引導を渡しに来ているとしか思えないのは私だけであろうか。

また、ロシア・ウクライナ紛争の長期化に伴って、EU諸国及びアメリカは戦時財政下にある訳で、この巨額の戦費支出のツケがどこかで暴発し、突発的な”リーマン・ショック”以上のアクシデントが起こるものと予想している。例えば、あまり話題にのぼらないが、EU諸国ユーロ圏全体ではインフレは10%を超えており、20%超えの国もいくつか散見される酷さである。

また、これまで世界経済の牽引車であった中国経済のバブルは弾け、韓国経済はデフォルト寸前。それと共に、どうやら朝鮮戦争再開といった有様。中東も、イラン・イスラエルが一触即発で、いよいよ第三次世界大戦へというシナリオが現実化してきたようだ。

といったことで、さあ「どうする家康」、いや「どうする日本」?

日経225CFD週足チャート

若干、不鮮明なチャートで申し訳ないが、これは日経225CFDの週足チャートである。なお、縦に入っている点線は一年間の区切りを示している。これで見ると、ここに2年間は、レンジ相場であったことが良くわかる。黄色の線はフィボナッチであるが、2021年では上から二番目の23.6の線がサポート・ラインになっていたが、2022年は、一段下がり、この23.6の線を中心にして、これも分かりにくいが、赤線で示しておいたようなレンジであったことがわかる。従って、このレンジ相場であるという認識が出来たかどうかが、成否の分水嶺であったと思われる。

他の人はどうか知らないが、私は、相場を1レンジ、2トレンド、3どちらでもないカオスという三つに分類している。従って、手を出して良いのは、このうち1と2だけであるが、これまでも述べてきたとおり、2023年は1から2(ダウン・トレンド)へ転換する可能性が高いと思っているので、(レンジの上限辺りで)ショートを積み上げているが、現在はレンジの下限辺りなので、上がっていくようであれば、フル・ヘッジのロングを入れる予定である。

US500CFD週足チャート

一方、日本株に対し、2022年のUS500CFDの週足チャートは、高値安値を切り下げているので、明らかにダウン・トレンドである。どうやらインフレ第一波は収まったようなので、一旦は調整しそうである。しかし、前にも述べたように、インフレは一波で収まるはずもないので、もしFRBが利下げに転ずるようなことがあれば、インフレ第二波は相当に酷いことになろう。従って、その時の戻り高値は絶好の売り場になるというシナリオを描いている。

GOLDCFD月足チャート

金は基軸通貨ドルとは逆相関になるので、ドル独歩高の修正に伴って、ようやくアップ・トレンドへ転換した模様。基本ロングなので、これはヘッジのショートを外したところである。

*現在、世界で起こっている様々な出来事は、私の大局的ベア・シナリオを裏付けるものばかりであるようだ。

日本については、コロナ対策として、3年間で100兆円もの財政出動をしたのにもかかわず、このありさまで景況感は一向に改善せず、異常な超過死亡数と相まって経済はシュリンクしていく一方である。逆に言えば、この財政出動があったからこそ、この程度で済んでいるとも言うことが出来よう。また、目につくのは貿易収支で、どうやら恒常的黒字から恒常的赤字へトレンド転換したようだ。内需もダメ、外需もダメで、現況は内外需ともに黄信号から赤信号へと変わりつつあると言っていいだろう。対する政府の対策はこれといった経済振興策もなく増税路線で、日本経済に引導を渡しに来ているとしか思えないのは私だけであろうか。

また、ロシア・ウクライナ紛争の長期化に伴って、EU諸国及びアメリカは戦時財政下にある訳で、この巨額の戦費支出のツケがどこかで暴発し、突発的な”リーマン・ショック”以上のアクシデントが起こるものと予想している。例えば、あまり話題にのぼらないが、EU諸国ユーロ圏全体ではインフレは10%を超えており、20%超えの国もいくつか散見される酷さである。

また、これまで世界経済の牽引車であった中国経済のバブルは弾け、韓国経済はデフォルト寸前。それと共に、どうやら朝鮮戦争再開といった有様。中東も、イラン・イスラエルが一触即発で、いよいよ第三次世界大戦へというシナリオが現実化してきたようだ。

といったことで、さあ「どうする家康」、いや「どうする日本」?