昨日のブログで、

日銀が年間約80兆円も国債を購入できる原資はいったい何か

疑問を提示しました。

自分なりに考えてみました。

私は金融や経済の専門家ではありませんので、

根本的な誤り等あるかもしれません。

何かお気づきの方がいらっしゃれば、

ご教示頂けますと幸いです。

以上のことを踏まえてお読みください。

(日銀の資産)

日銀の、

平成27年3月末の資産総額は、322兆5,676億5千5百万円

平成28年3月末の資産総額は、405兆4,437億9千7百万円

1年間で、81.9兆円増加(前年比+25.3%)

(この表は100万円以下を切り捨ててありますので誤差があります)

金額で一番増えたのは、国債+79.4兆円以上(+29%)

27年比で一番増えたのは、上場投資信託 +68.8%(3兆円)

この2項目だけで合計82兆4,874億円

日銀が市場を通じて大量に国債を購入する

「異次元の金融緩和」が続いています。

上場投資信託の急増は、株価へのテコ入れでしょうか?

(負債及び純資産)

さて、日銀が年間79兆円も国債を購入できる原資は何でしょうか?

バランスシートの右側を見てみます。

リンク先の日銀のバランスシートでは、

負債と純資産の部の区分線が書いてありませんので、

私の判断で「資本金」と「準備金」を純資産としてみました。

金額で一番増えたのは、当座預金73兆8千億円(+36.7%)

2番目に金額が増えたのは、政府預金16兆9千億円

率で一番伸びたのは、「政府預金」。

27年比で+946.7%、つまりわずか1年で10倍以上に膨らんでいます。

私は27年と28年のデータしか確認していませんが、

こんなに急激な変化は過去にあったのでしょうか?

さて本題の日銀が国債を購入する原資の問題に戻ります。

資本金等の純資産は増えていませんので、

日銀は「負債」を原資にして国債を購入していると判断されます。

負債の部で一番増加の金額が大きいのは「当座預金」。

これは日銀以外の銀行等が日銀に預けている預金です。

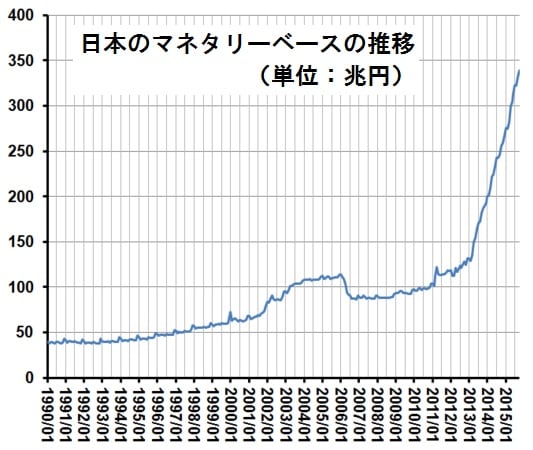

(マネタリーベース)

日銀は異次元の金融緩和により、

市場へ現金をつぎ込みました。

その行方を見てみましょう。

日銀による定義

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

(資料:日銀データから多田が作成)

日銀は、毎年70~80兆円も国債を購入し、

その分現金を市場へ投入してきたのですが、

貨幣流通高には変化はありません。

日本銀行券発行高も変化がありません。

マネタリーベースの増加分は、

そっくりそのまま日銀当座預金の増になっています。

先ほど見た日銀のバランスシートの右側、

当座預金増の73兆8千億円(+36.7%)ですね。

あとは民間金融機関がこの日銀当座預金を

どうつかっているのか、いないのかの問題です。

成長が見込める投資先があるのか?

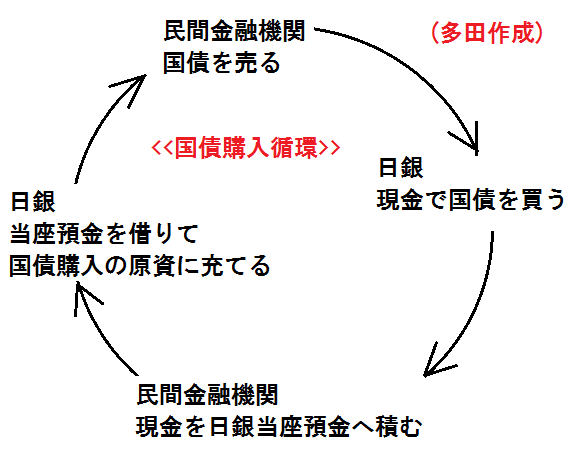

(国債を買ったお金で国債を買う?)

日銀が国債を購入するための原資について、

バランスシートとマネタリーベースで確認したところ、

日銀は民間金融機関が日銀へ預けている当座預金(日銀にとっては負債)を使って、

国債を購入してる構造がわかりました。

お金の流れを逆から見れば、

民間金融機関は手持ちの国債を日銀に買ってもらい現金に換え、

その現金を日銀へ当座預金として預けている構造です。

国債購入がサークルの中で自己完結し、

ぐるぐる回っています。

いくつか疑問が浮かびます。

・この狭い範囲でお金がぐるぐるまわる姿は健全なのか?

それは景気刺激に有効なのか?

(参考)

野口悠紀雄教授はで次のように指摘しています。

そもそもマネタリーベースの増加がマネーストックを増加させるのは

次の2つの条件が満たされている場合だ。

①日銀当座預金不足が銀行貸し出し増加のネックになっている。

②民間企業の借り入れ需要が十分に大きい。

・政府から中央銀行が直接国債を買うことは禁止されています。

民間が保有する国債には物理的な限界がありますので、

市場を通じていつもまで国債を買うことができるのか?

・日銀は他人のカネである「日銀当座預金」を原資にして

国債を購入していますが、マイナス金利になってしまうと

もうけはありません。借りた分をどうやって返すのか?

・日銀が借りた分をもうけで返さないとすれば、

安定した金融を維持したままで、

いったいいくらまでマネタリーベースを増やせるものなのか?

(参考ブログ)

・日経新聞「日曜に考える」 マイナス金利

・2016年、金融政策の限界を知る年~世にも馬鹿げた「異次元の金融緩和」

・金融緩和するのは簡単 ただし、やめられない

日銀が年間約80兆円も国債を購入できる原資はいったい何か

疑問を提示しました。

自分なりに考えてみました。

私は金融や経済の専門家ではありませんので、

根本的な誤り等あるかもしれません。

何かお気づきの方がいらっしゃれば、

ご教示頂けますと幸いです。

以上のことを踏まえてお読みください。

(日銀の資産)

日銀の、

平成27年3月末の資産総額は、322兆5,676億5千5百万円

平成28年3月末の資産総額は、405兆4,437億9千7百万円

1年間で、81.9兆円増加(前年比+25.3%)

(この表は100万円以下を切り捨ててありますので誤差があります)

金額で一番増えたのは、国債+79.4兆円以上(+29%)

27年比で一番増えたのは、上場投資信託 +68.8%(3兆円)

この2項目だけで合計82兆4,874億円

日銀が市場を通じて大量に国債を購入する

「異次元の金融緩和」が続いています。

上場投資信託の急増は、株価へのテコ入れでしょうか?

(負債及び純資産)

さて、日銀が年間79兆円も国債を購入できる原資は何でしょうか?

バランスシートの右側を見てみます。

リンク先の日銀のバランスシートでは、

負債と純資産の部の区分線が書いてありませんので、

私の判断で「資本金」と「準備金」を純資産としてみました。

金額で一番増えたのは、当座預金73兆8千億円(+36.7%)

2番目に金額が増えたのは、政府預金16兆9千億円

率で一番伸びたのは、「政府預金」。

27年比で+946.7%、つまりわずか1年で10倍以上に膨らんでいます。

私は27年と28年のデータしか確認していませんが、

こんなに急激な変化は過去にあったのでしょうか?

さて本題の日銀が国債を購入する原資の問題に戻ります。

資本金等の純資産は増えていませんので、

日銀は「負債」を原資にして国債を購入していると判断されます。

負債の部で一番増加の金額が大きいのは「当座預金」。

これは日銀以外の銀行等が日銀に預けている預金です。

(マネタリーベース)

日銀は異次元の金融緩和により、

市場へ現金をつぎ込みました。

その行方を見てみましょう。

日銀による定義

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

(資料:日銀データから多田が作成)

日銀は、毎年70~80兆円も国債を購入し、

その分現金を市場へ投入してきたのですが、

貨幣流通高には変化はありません。

日本銀行券発行高も変化がありません。

マネタリーベースの増加分は、

そっくりそのまま日銀当座預金の増になっています。

先ほど見た日銀のバランスシートの右側、

当座預金増の73兆8千億円(+36.7%)ですね。

あとは民間金融機関がこの日銀当座預金を

どうつかっているのか、いないのかの問題です。

成長が見込める投資先があるのか?

(国債を買ったお金で国債を買う?)

日銀が国債を購入するための原資について、

バランスシートとマネタリーベースで確認したところ、

日銀は民間金融機関が日銀へ預けている当座預金(日銀にとっては負債)を使って、

国債を購入してる構造がわかりました。

お金の流れを逆から見れば、

民間金融機関は手持ちの国債を日銀に買ってもらい現金に換え、

その現金を日銀へ当座預金として預けている構造です。

国債購入がサークルの中で自己完結し、

ぐるぐる回っています。

いくつか疑問が浮かびます。

・この狭い範囲でお金がぐるぐるまわる姿は健全なのか?

それは景気刺激に有効なのか?

(参考)

野口悠紀雄教授はで次のように指摘しています。

そもそもマネタリーベースの増加がマネーストックを増加させるのは

次の2つの条件が満たされている場合だ。

①日銀当座預金不足が銀行貸し出し増加のネックになっている。

②民間企業の借り入れ需要が十分に大きい。

・政府から中央銀行が直接国債を買うことは禁止されています。

民間が保有する国債には物理的な限界がありますので、

市場を通じていつもまで国債を買うことができるのか?

・日銀は他人のカネである「日銀当座預金」を原資にして

国債を購入していますが、マイナス金利になってしまうと

もうけはありません。借りた分をどうやって返すのか?

・日銀が借りた分をもうけで返さないとすれば、

安定した金融を維持したままで、

いったいいくらまでマネタリーベースを増やせるものなのか?

(参考ブログ)

・日経新聞「日曜に考える」 マイナス金利

・2016年、金融政策の限界を知る年~世にも馬鹿げた「異次元の金融緩和」

・金融緩和するのは簡単 ただし、やめられない