年金に頼るな安倍政権!年金支給低下【老後のための投資はNG】投資はギャンブル!荻原博子【投資なんかはおやめなさい】つみたてNISA(少額投資非課税制度)庶民から貯金をむしり取る金融機関は安全に手数料で儲ける!投資でリスクを負うのは消費者!

「老後のために投資が必要」なんて大間違い!庶民から貯金をむしり取る金融機関 | ビジネスジャーナル(記事は下記)

荻原博子氏「投資はギャンブルだと思います」 | ビジネスジャーナル(記事は下記は下記に)

「老後のための投資はNG」荻原博子が語る理由とカラクリ | 女性自身(記事は下記に)

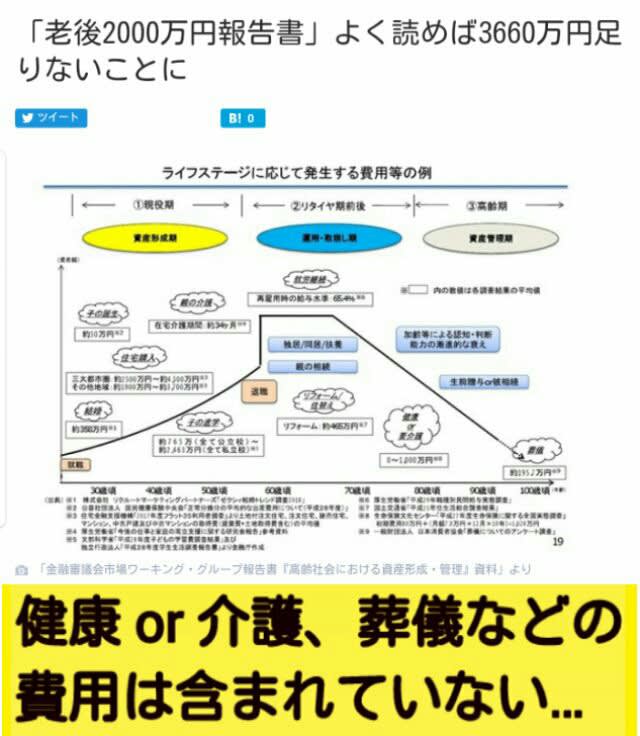

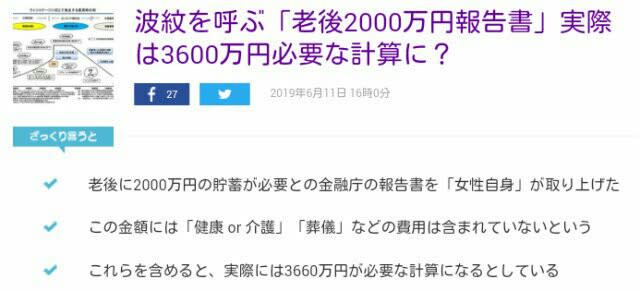

年金、老後2000万円報告書【実際は3600万円必要な計算に?】健康 or 介護、葬儀などの費用は含まれていない!安倍政権、究極の二枚舌【公的年金に頼るな】棄民政策、年金下がるから博打投資せよ! - みんなが知るべき情報/今日の物語

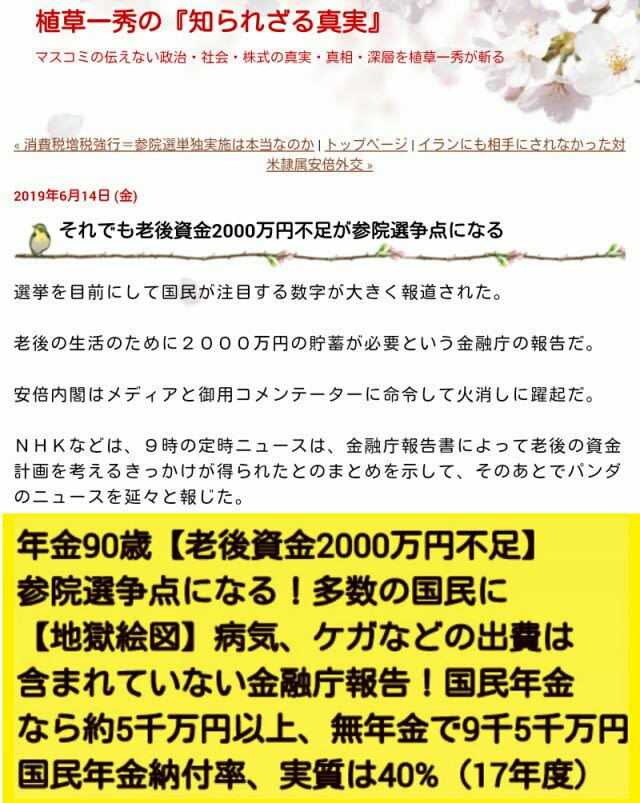

年金90歳【老後資金2000万円不足】参院選争点になる!多数の国民に【地獄絵図】病気、ケガなどの出費は含まれていない!国民年金なら約5千万円以上、無年金で9千5千万円!国民年金納付率、実質は40%(17年度)- みんなが知るべき情報/今日の物語

「老後のための投資はNG」荻原博子が語る理由とカラクリ | 女性自身

「老後のための投資はNG」荻原博子が語る理由とカラクリ

投稿日:2017/09/22

「『貯金しても利息はほぼゼロですが、○○なら運用利回り3%以上ですよ』。そんな勧誘を受けたことはありませんか。銀行や郵便局は、今盛んに、投資を勧めています。政府が『貯蓄から投資へ』と言い始めてから、10年以上がたちました。私は常々『デフレの今は、現金が一番』と声を大にして言っていますが、『投資信託』の運用額は増加傾向です(’17年7月・投資信託協会調べ)」

そう語るのは、経済ジャーナリストの荻原博子さん。こうした風潮のなか、「老後の生活も考えると、やっぱり投資したほうがいいの?」と悩んでいる人に向けて荻原さんが書いたのが、『投資なんか、おやめなさい』(新潮新書)だ。その内容をぎゅっと濃縮して、荻原さんが「投資をやめたほうがいい理由」を解説してくれた。

【1】貯金と投資を比べるワナ

「冒頭のセールストークは、本当なのでしょうか。最近よく勧められる『外貨建て生命保険』(積立金を外貨で運用する生命保険)を例に、見ていきましょう。まず、貯金の利息ですが、今や多くの銀行の普通預金金利は0.001%です。10万円を1年預けても、利息はわずか1円。10万円未満なら利息はゼロです。いっぽう、『外貨建て生命保険なら運用利回り3%以上』は、たとえば、利回り2.79%のアメリカ国債(30年もの・9月14日現在)と、6%超の利回りが続くインド国債などを組み合わせると、実現可能です。つまり『貯金しても利息はほぼゼロ』『外貨建て生命保険なら運用利回り3%以上』はどちらも本当です。しかし、両者の比較は本来、できないのです。貯金と保険は、まったく違う商品設計だからです。

貯金は、毎月1万円ずつ積み立てると、1年後には12万円、2年後には24万円と確実に増えますが、大金にするには時間がかかります。ところが生命保険は、毎月1万円の保険料を、たとえ数カ月しか納めていなくても、被保険者が亡くなったら死亡保険金が満額支払われます。ただし、生きて受け取る満期金は、支払った保険料総額を下回ることが多く、高利回りをうたう商品でも得とは限りません。詳しくは2で説明します。それをあえて両者を比べるのは、超低金利で貯金が増えない不安感を利用して、保険が有利だと思わせるためでしょう。そんなイメージ戦略に、惑わされてはいけません」

【2】金融機関は手数料でもうけている

「『運用利回り3%』と聞くと、支払った金額が3%で運用されると思いがちですが、実際は、そうではありません。先の外貨建て生命保険なら、保障のための手数料が、支払った保険料から差し引かれ、残った金額が運用に回ります。手数料は保険の商品設計や年齢・性別によって異なります。なかには、初回保険料の1万円から、加入時手数料など4,000円が引かれて、運用に回るのは6,000円という商品もあります。運用利回りが高くても、お得とは言えません。金融機関にとっては、手数料がもうけになります。これを稼ぐために、私たちに投資を勧めているのです」

【3】外貨建て商品は損得がわかりにくい

「日本は超低金利なので、利回りのよい外国で、その国の通貨に両替して運用する『外貨建て』商品が人気です。外貨建て商品では、私たちが日本円を支払ったとき、また、満期金など日本円を受け取るときに、両替が必要です。そして両替には、為替の手数料がかかります。日本国内で運用する商品には必要のない為替手数料が、外貨建て商品には上乗せされ、手数料が高くなる傾向があります。いくら利回りがよくても、2と同様、運用に回る資金が減ればお得ではありません。金融機関は、手数料をより多く稼げる商品だからこそ、販売に力を入れているのです。

また、外貨建てだと、たとえ米ドルだとしても、損得がよくわからなくなる弊害もあります。日本円なら、本当に得をしているのか自分で計算できる人も、営業マンにすべてを委ねてしまいがちです」

荻原さんは、「投資に疎くて人のいい小金持ちを、彼らは狙っているのです」と言う。

「もし投資するなら、生活に支障のない余剰資金で、自己責任でやりましょう。『何に投資すればいいですか』は絶対にダメ。金融機関のカモになるだけです。『投資はコワイ』『難しい』と感じる方は、投資なんかおやめなさい。『投資しなくちゃいけない』呪縛から、早く解放されましょう」

「老後のために投資が必要」なんて大間違い!庶民から貯金をむしり取る金融機関 | ビジネスジャーナル

「老後のために投資が必要」なんて大間違い!庶民から貯金をむしり取る金融機関

マネー 構成=小野貴史/経済ジャーナリスト

『投資なんか、おやめなさい』

「老後のためには投資が必要」なんて大間違い。「何に投資すれば?」と窓口で訊くなんて愚の骨頂。銀行も、生命保険会社も証券会社も、いま生き残りをかけて私たちのお金を狙っている。個人年金、純金積立、マンション投資、毎月分配型投資信託……あらゆる投資商品でカモの争奪戦を繰り広げているのだ。2018年、20年に高い確率で到来する大不況にどう立ち向かえばいいか。リスクと不安を抱えないための資金防衛術。

■経済ジャーナリストの荻原博子氏

「老後のために投資が必要なんて大間違い」「投資でリスクを負うのは消費者であって、金融機関は安全に手数料で儲けられる」――。『投資なんか、おやめなさい』(新潮社)のなかで、経済ジャーナリストの荻原博子氏はこのように警鐘を鳴らす。

10月31日付記事『個人年金や投資信託なんて、やってはいけない…手数料で儲ける金融機関、損する顧客』では、生き残りをかけて庶民のお金を狙う金融機関の実態や日本経済が大不況に見舞われる可能性について、荻原氏の話をお伝えした。

今回は、「つみたてNISA」の是非や自身の投資体験について、さらに荻原氏の話をお伝えする。

「NISA」は手数料をむしり取られるだけ?

――10月から、「NISA(少額投資非課税制度)」の積立版である「つみたてNISA」の口座開設受付がスタートしました。どのように評価していますか。

荻原博子氏(以下、荻原) 「つみたてNISA」は、大騒ぎするほど魅力的な商品ではありません。金融庁が承認した投資信託を紹介するパンフレットを作成するのですが、それによって消費者に「金融庁のお墨付き」という印象を与えてしまうのではないかと心配です(※10月13日時点で114本を承認)。しかも、そのパンフレットにはNISAの欠点については書かれていません。すごく罪深いことだと思います。

『投資なんか、おやめなさい』(新潮社/荻原博子)

儲かったときに非課税になるというのは、確かにNISAのメリットです。たとえば、NISAの口座で100万円の株を買って150万円になれば、50万円が非課税になります。

しかし、逆に100万円の株が50万円になったらどうなるのでしょうか? 一般的なNISAの口座にお金を入れておけるのは5年間です(「つみたてNISA」は最長20年)。5年が経過して50万円だったら、これを引き出すと、取得価格が50万円となります。その50万円が株価の上昇で100万円まで戻った場合、50万円に対する所得税20%(10万円)が課税されてしまうのです。

もうひとつ、不合理な仕組みがあります。「つみたてNISA」は、毎月決まった日に投資しなければならないことです。なぜ、価格が上がっても下がっても毎月同じ日に買わなければならないのでしょうか? 金融機関にとっては、そのほうが手間がかからないし、手数料もコンスタントに入る。つまり、顧客にとっては、確実に手数料をむしり取られるだけということです。

「投資をしなければ」という呪縛から脱する

――ところで、金融機関の社員は自分の資産をどのように運用しているのでしょうか。

荻原 お客さんに勧めるような商品については、儲けのカラクリを知っているので、自分では購入していないと思いますよ。デフレ下では現金を持っているのが一番ということを知っている人たちなので、住宅ローンを抱えている場合は繰り上げ返済などで早く完済しようとしているのではないでしょうか。

荻原博子氏「投資はギャンブルだと思います」

■荻原博子氏「投資はギャンブルだと思います」 | ビジネスジャーナル

――資産の運用方法を金融機関に相談するというのは、金融機関にとってはカモがネギを背負って来るようなものですね。相談先として、独立系のファイナンシャルプランナーはどうなのでしょうか?

荻原 金融機関の窓口に出向いて「老後の資金を運用したいのですが、何に投資すればいいのですか?」などと聞くのは、カモがネギを背負って鍋に飛び込むようなものだと思います。

相談するなら、常に1億円以上の自己資金を運用しているような人がいいでしょう。そういう人はさまざまな経験をしているので、現実的なアドバイスを提供してくれると思います。

――荻原さん自身は、どのように資産運用をされていますか。

荻原 「投資なんか、おやめなさい」というのは、実体験に基づいて書いています。かつて、3戸のマンションに投資して損失を出した経験があります。また、昔から相当数の株式を運用しています。

ただ、不動産投資も株式投資も他人に勧めたことは一度もありません。株については、投資信託よりはましだということは言っていますが、そもそも投資は競馬や競輪と同じギャンブルなのに、なぜか別扱いされています。40年近く身銭を切ってさまざまな投資を経験してきましたが、投資はギャンブルだと思います。

――会社員の場合、投資に走ってしまうと、勤務中なのに運用額の変動が気になって仕事に集中できなくなるといったことも増えると思います。

荻原 現役で仕事をしている人が投資をやろうとすれば、多忙な合間を縫って相当な勉強をしなければなりません。たとえば、金融機関の営業担当者が「ドル・コスト平均法」によるリスクヘッジをアピールしてきたら、「なに寝ぼけたことを!」と論破できるぐらいの知識を身につけないと、いいカモになって損させられてしまいます。しかし、専門的な知識が多数必要な金融商品について勉強するのは、実際のところ大変だと思います。

――「投資をしない人は金融リテラシーが低くて時代遅れである」という趣旨で、政府と金融界が庶民を煽り続けています。しかし、現役で仕事をしながら金融商品の勉強をするのは大変ですね。

荻原 それなら、投資をしなければいいのです。投資をしなければ、損をすることもありません。大変な思いをして勉強する必要もありません。投資をするのであれば、金融機関のカモにならないように勉強すればいいのです。

それなのに、庶民の貯金を吐き出させようとする金融庁と金融機関によって、多くの日本人が投資をしなければいけないかのように思い込まされてしまっていることが問題です。何よりも大切なのは「投資をしなければいけない」という呪縛から脱することです。

今、日本の企業の財務状況がピカピカなのは、バブル崩壊以降は株や不動産などの変な投資をやめ、借金を減らして現金を増やしてきたから。個人の家計も、これを見習うべきでしょう。

――ありがとうございました。

(構成=小野貴史/経済ジャーナリスト)

フォローお願い致します→復活マッジクアワーTwitter

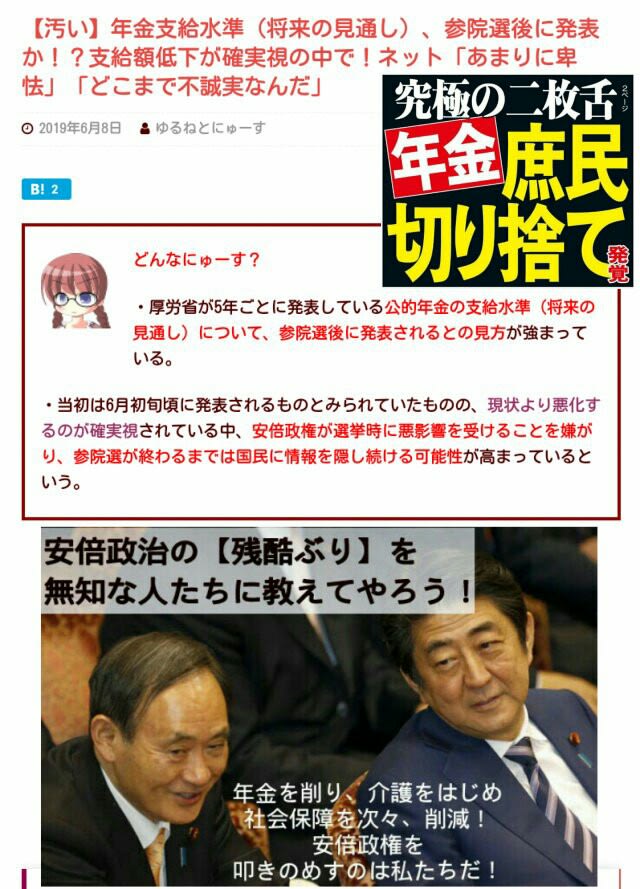

あまりに汚い安倍政権!年金支給低下、参院選後に発表か!支給額低下が確実視の中で!参院選が終わるまでは国民に情報を隠し続ける! - みんなが知るべき情報/今日の物語

安倍統一教会自民党の参院選に全面協力の官僚とメディア!病気ですか?参院選で20議席減の大躍進?が予想される安倍売国奴自民党ですが、少しでも傷を浅くしようと、各方面に協力を要請しているようです!リチャード・コシミズ氏 - みんなが知るべき情報/今日の物語

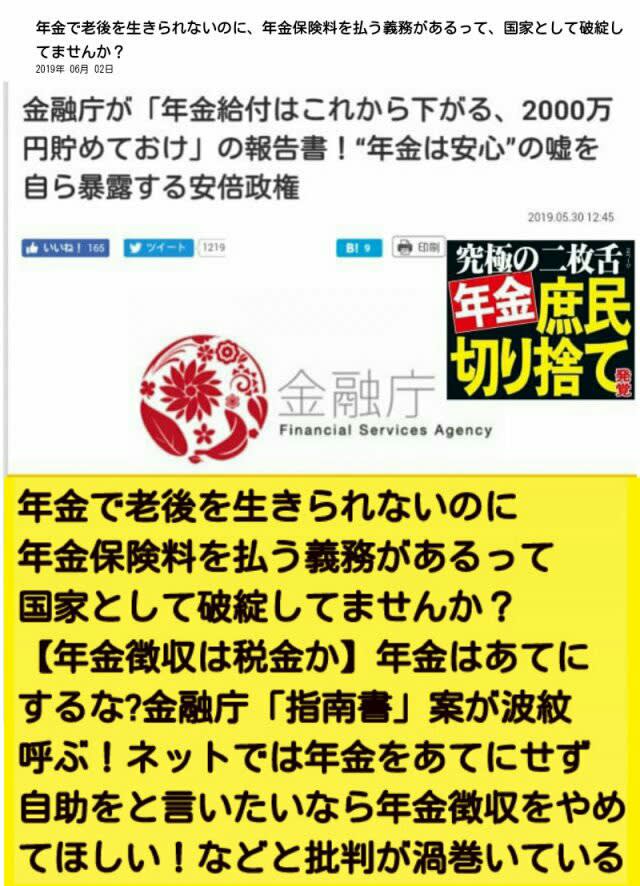

年金で老後を生きられないのに、年金保険料を払う義務があるって、安倍自民…国家として破綻してませんか?【年金徴収は税金か】ネットでは年金をあてにせず自助をと言いたいなら、年金徴収をやめてほしい!などと批判が渦巻いている! - みんなが知るべき情報/今日の物語

麻生大臣、自分で頼んでおきながら、年金【2千万貯金】報告書の受取り拒否!都合の悪いものは、あったことも、なかったことにする安倍政権の流儀!老後の虎の子である年金はアベノミクスで株につぎ込まれ巨額の損失を出している!田中龍作ジャーナル - みんなが知るべき情報/今日の物語

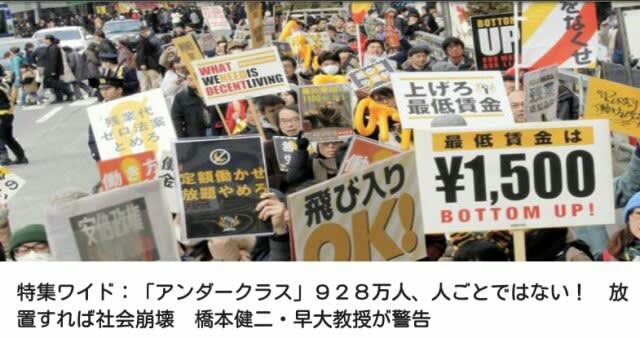

鬼畜安倍政権…迫っている国民の2割がアンダークラスになる危機!人ごとではない!平均個人年収は186万円!現状を放置すれば日本社会は危機的状況を迎える!日本はもはや階級社会!橋本健二・早大教授が警告! - みんなが知るべき情報/今日の物語

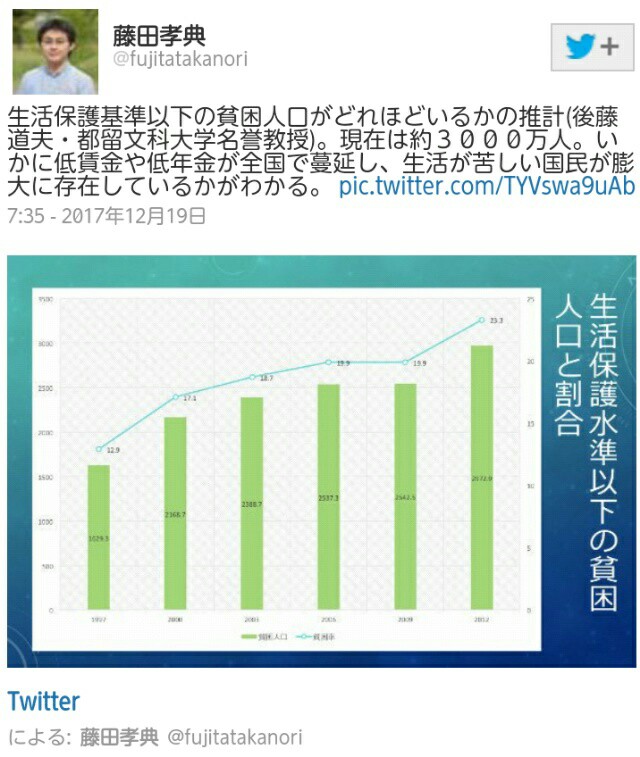

【貧困安倍日本】約3000万人が、生活保護基準以下「食料買えない」3割が経験=中学生いる低所得世帯!低賃金や低年金で生活が苦しい国民が膨大に存在!安倍の生活保護基準の引き下げは1億総貧困の引き金になる !改悪の狙いは社会保障費全体を削ること!- みんなが知るべき情報/今日の物語

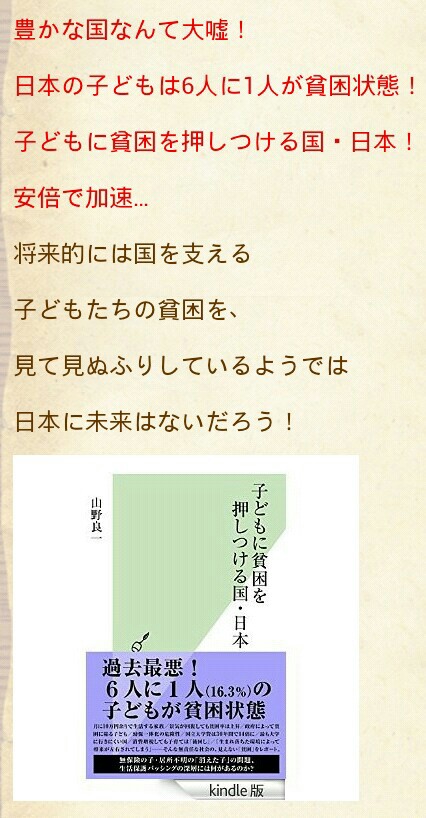

豊かな国なんて大嘘!日本の子どもは6人に1人が貧困状態!子どもに貧困を押しつける国・日本!安倍で加速…!将来的には国を支える子どもたちの貧困を、見て見ぬふりしているようでは日本に未来はないだろう!

山本太郎、この国は1日に5人が餓死する! 6人に1人が貧困!今国会ではとんでもない法案が、富裕層優遇!/20歳から64歳までの単身女性の3人に1人が貧困という状況に置かれている。6人から7人に1人が貧困という状況で、どうして取るべきところから取れないようにしていくのか!

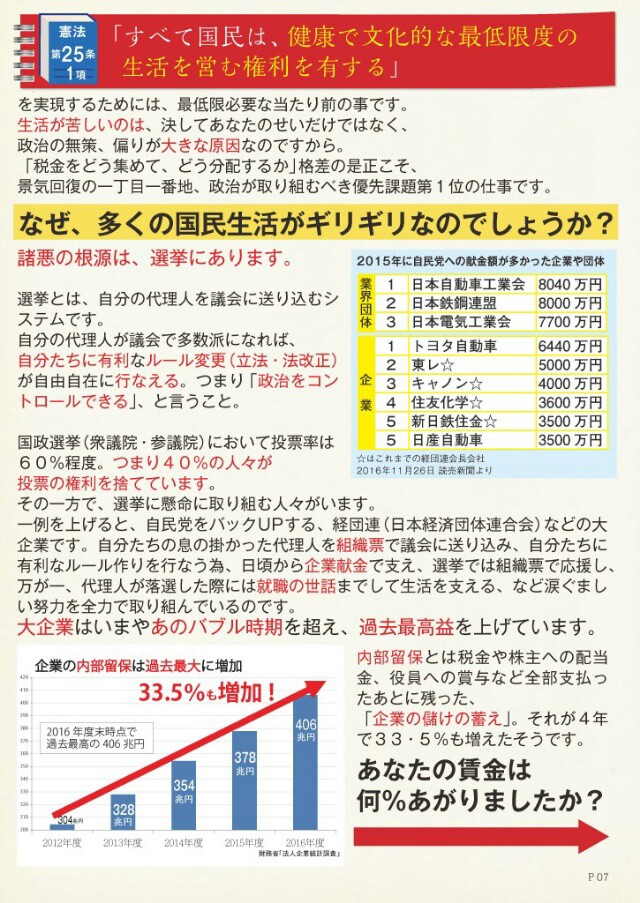

山本太郎、安倍政権の【憲法違反】 多くの方々がギリギリの生活を送っている『憲法25条』すべて国民は健康で文化的な最低限度の生活を営む権利を有する!2人に1人に迫る勢いの非正規労働、失業前提の働き方! - みんなが知るべき情報/今日の物語

財務省前で山本太郎と市民数百人が【消費税廃止】を叫ぶ!8%の凍結もだめなんです!少なくとも5%に下げて、野党にも言いたい 【れいわ新選組】熱狂した聴衆からは「アナタしかいな~い」の声も飛んだ!徐々ではあるが革命のような様相を呈しつつある! - みんなが知るべき情報/今日の物語

消費税という巨大権益!朝日新聞、トヨタ、経団連、財務省など増税で潤う奴らの正体!大村大次郎著/朝日新聞の【脱税常習】が消費税推進派になった、財務省の追求逃れ!平均給与は1200万円、大企業の税金優遇、新聞の消費税増税逃れ!消費税は社会保障費に使われていない驚愕の真実!

■本の要約すると…朝日新聞は公的新聞ではない、自分たちの利益優先のためには消費税増税反対から急に増税推進派になった。と…。詳細は本にて。。。

■管理人…朝日新聞の高慢さは、公的報道記事、写真においても…朝日新聞社知的財産室様より「弊社記事・写真の無断転載がありました」との申告。と…管理人は何度もブログのアカウントごとブログ削除の目にあっています。朝日新聞の記事は何かヤマシイからでしょうか。

■そして…朝日新聞の戦争責任【凄まじい戦争礼賛記事】第二次世界大戦、国民洗脳に果たした役割!未だ戦争責任取らず!という新聞である。

■大企業が適切に税金を国庫に納めていさえすれば、貧困層ほど税負担が重く逆進性のある消費税の導入そのものが必要なかった。 - みんなが知るべき情報/今日の物語

癌にタマゴと「がん治療に殺された人、放置して生きのびた人」の著者「近藤誠医師」も記述!元ハーバード大学准教授・荒木裕医師も「ガンにならない体」卵、肉や魚介類!がんを切らない選択、抗がん剤だけはやめなさい、がんでもふつうに暮らし、穏やかに逝く極意!近藤誠医師も上記の本の中で、がん対策に卵で先ず栄養をとりなさいと。糖尿病、肝臓病の医師達も卵を1日3個以上を奨めています。- みんなが知るべき情報/今日の物語

がん、脂肪肝改善【高カカオチョコ】食前3食・間食前に…1日25グラム/生活習慣病、癌、糖尿病、認知症、肝臓、心臓疾患 、便秘、動脈硬化、高血圧 、免疫力アップ、脳卒中予防 、インフルエンザ、風邪、疲労回復、滋養強壮、記憶力、美肌、ダイエット、ピロリ菌など!純ココア=無糖カカオチョコ- みんなが知るべき情報/今日の物語

『皮付きピーナッツ』がん、認知症、糖尿病、目の老化予防、便秘、美肌、放射線障害、生活習慣病!ハーバード大研究でわかった最強食材!レスベラトロール栄養成分!1日の摂取量は30粒程度!井上教授の新刊ハーバード大の研究でわかったピーナッツで長生き!中国産の殻つきピーナッツも今は安全ですとあります!ー管理人のメイン『スーパーフーズ』は卵ですが、皮つきピーナッツもラインナップしました。味噌、重曹、カレー粉、高カカオチョコ、などと共に。 - みんなが知るべき情報/今日の物語

フォローお願い致します→復活マッジクアワーTwitter

クリックお願い致します

クリックお願い致します

「老後のために投資が必要」なんて大間違い!庶民から貯金をむしり取る金融機関 | ビジネスジャーナル(記事は下記)

荻原博子氏「投資はギャンブルだと思います」 | ビジネスジャーナル(記事は下記は下記に)

「老後のための投資はNG」荻原博子が語る理由とカラクリ | 女性自身(記事は下記に)

年金、老後2000万円報告書【実際は3600万円必要な計算に?】健康 or 介護、葬儀などの費用は含まれていない!安倍政権、究極の二枚舌【公的年金に頼るな】棄民政策、年金下がるから博打投資せよ! - みんなが知るべき情報/今日の物語

年金90歳【老後資金2000万円不足】参院選争点になる!多数の国民に【地獄絵図】病気、ケガなどの出費は含まれていない!国民年金なら約5千万円以上、無年金で9千5千万円!国民年金納付率、実質は40%(17年度)- みんなが知るべき情報/今日の物語

「老後のための投資はNG」荻原博子が語る理由とカラクリ | 女性自身

「老後のための投資はNG」荻原博子が語る理由とカラクリ

投稿日:2017/09/22

「『貯金しても利息はほぼゼロですが、○○なら運用利回り3%以上ですよ』。そんな勧誘を受けたことはありませんか。銀行や郵便局は、今盛んに、投資を勧めています。政府が『貯蓄から投資へ』と言い始めてから、10年以上がたちました。私は常々『デフレの今は、現金が一番』と声を大にして言っていますが、『投資信託』の運用額は増加傾向です(’17年7月・投資信託協会調べ)」

そう語るのは、経済ジャーナリストの荻原博子さん。こうした風潮のなか、「老後の生活も考えると、やっぱり投資したほうがいいの?」と悩んでいる人に向けて荻原さんが書いたのが、『投資なんか、おやめなさい』(新潮新書)だ。その内容をぎゅっと濃縮して、荻原さんが「投資をやめたほうがいい理由」を解説してくれた。

【1】貯金と投資を比べるワナ

「冒頭のセールストークは、本当なのでしょうか。最近よく勧められる『外貨建て生命保険』(積立金を外貨で運用する生命保険)を例に、見ていきましょう。まず、貯金の利息ですが、今や多くの銀行の普通預金金利は0.001%です。10万円を1年預けても、利息はわずか1円。10万円未満なら利息はゼロです。いっぽう、『外貨建て生命保険なら運用利回り3%以上』は、たとえば、利回り2.79%のアメリカ国債(30年もの・9月14日現在)と、6%超の利回りが続くインド国債などを組み合わせると、実現可能です。つまり『貯金しても利息はほぼゼロ』『外貨建て生命保険なら運用利回り3%以上』はどちらも本当です。しかし、両者の比較は本来、できないのです。貯金と保険は、まったく違う商品設計だからです。

貯金は、毎月1万円ずつ積み立てると、1年後には12万円、2年後には24万円と確実に増えますが、大金にするには時間がかかります。ところが生命保険は、毎月1万円の保険料を、たとえ数カ月しか納めていなくても、被保険者が亡くなったら死亡保険金が満額支払われます。ただし、生きて受け取る満期金は、支払った保険料総額を下回ることが多く、高利回りをうたう商品でも得とは限りません。詳しくは2で説明します。それをあえて両者を比べるのは、超低金利で貯金が増えない不安感を利用して、保険が有利だと思わせるためでしょう。そんなイメージ戦略に、惑わされてはいけません」

【2】金融機関は手数料でもうけている

「『運用利回り3%』と聞くと、支払った金額が3%で運用されると思いがちですが、実際は、そうではありません。先の外貨建て生命保険なら、保障のための手数料が、支払った保険料から差し引かれ、残った金額が運用に回ります。手数料は保険の商品設計や年齢・性別によって異なります。なかには、初回保険料の1万円から、加入時手数料など4,000円が引かれて、運用に回るのは6,000円という商品もあります。運用利回りが高くても、お得とは言えません。金融機関にとっては、手数料がもうけになります。これを稼ぐために、私たちに投資を勧めているのです」

【3】外貨建て商品は損得がわかりにくい

「日本は超低金利なので、利回りのよい外国で、その国の通貨に両替して運用する『外貨建て』商品が人気です。外貨建て商品では、私たちが日本円を支払ったとき、また、満期金など日本円を受け取るときに、両替が必要です。そして両替には、為替の手数料がかかります。日本国内で運用する商品には必要のない為替手数料が、外貨建て商品には上乗せされ、手数料が高くなる傾向があります。いくら利回りがよくても、2と同様、運用に回る資金が減ればお得ではありません。金融機関は、手数料をより多く稼げる商品だからこそ、販売に力を入れているのです。

また、外貨建てだと、たとえ米ドルだとしても、損得がよくわからなくなる弊害もあります。日本円なら、本当に得をしているのか自分で計算できる人も、営業マンにすべてを委ねてしまいがちです」

荻原さんは、「投資に疎くて人のいい小金持ちを、彼らは狙っているのです」と言う。

「もし投資するなら、生活に支障のない余剰資金で、自己責任でやりましょう。『何に投資すればいいですか』は絶対にダメ。金融機関のカモになるだけです。『投資はコワイ』『難しい』と感じる方は、投資なんかおやめなさい。『投資しなくちゃいけない』呪縛から、早く解放されましょう」

「老後のために投資が必要」なんて大間違い!庶民から貯金をむしり取る金融機関 | ビジネスジャーナル

「老後のために投資が必要」なんて大間違い!庶民から貯金をむしり取る金融機関

マネー 構成=小野貴史/経済ジャーナリスト

『投資なんか、おやめなさい』

「老後のためには投資が必要」なんて大間違い。「何に投資すれば?」と窓口で訊くなんて愚の骨頂。銀行も、生命保険会社も証券会社も、いま生き残りをかけて私たちのお金を狙っている。個人年金、純金積立、マンション投資、毎月分配型投資信託……あらゆる投資商品でカモの争奪戦を繰り広げているのだ。2018年、20年に高い確率で到来する大不況にどう立ち向かえばいいか。リスクと不安を抱えないための資金防衛術。

■経済ジャーナリストの荻原博子氏

「老後のために投資が必要なんて大間違い」「投資でリスクを負うのは消費者であって、金融機関は安全に手数料で儲けられる」――。『投資なんか、おやめなさい』(新潮社)のなかで、経済ジャーナリストの荻原博子氏はこのように警鐘を鳴らす。

10月31日付記事『個人年金や投資信託なんて、やってはいけない…手数料で儲ける金融機関、損する顧客』では、生き残りをかけて庶民のお金を狙う金融機関の実態や日本経済が大不況に見舞われる可能性について、荻原氏の話をお伝えした。

今回は、「つみたてNISA」の是非や自身の投資体験について、さらに荻原氏の話をお伝えする。

「NISA」は手数料をむしり取られるだけ?

――10月から、「NISA(少額投資非課税制度)」の積立版である「つみたてNISA」の口座開設受付がスタートしました。どのように評価していますか。

荻原博子氏(以下、荻原) 「つみたてNISA」は、大騒ぎするほど魅力的な商品ではありません。金融庁が承認した投資信託を紹介するパンフレットを作成するのですが、それによって消費者に「金融庁のお墨付き」という印象を与えてしまうのではないかと心配です(※10月13日時点で114本を承認)。しかも、そのパンフレットにはNISAの欠点については書かれていません。すごく罪深いことだと思います。

『投資なんか、おやめなさい』(新潮社/荻原博子)

儲かったときに非課税になるというのは、確かにNISAのメリットです。たとえば、NISAの口座で100万円の株を買って150万円になれば、50万円が非課税になります。

しかし、逆に100万円の株が50万円になったらどうなるのでしょうか? 一般的なNISAの口座にお金を入れておけるのは5年間です(「つみたてNISA」は最長20年)。5年が経過して50万円だったら、これを引き出すと、取得価格が50万円となります。その50万円が株価の上昇で100万円まで戻った場合、50万円に対する所得税20%(10万円)が課税されてしまうのです。

もうひとつ、不合理な仕組みがあります。「つみたてNISA」は、毎月決まった日に投資しなければならないことです。なぜ、価格が上がっても下がっても毎月同じ日に買わなければならないのでしょうか? 金融機関にとっては、そのほうが手間がかからないし、手数料もコンスタントに入る。つまり、顧客にとっては、確実に手数料をむしり取られるだけということです。

「投資をしなければ」という呪縛から脱する

――ところで、金融機関の社員は自分の資産をどのように運用しているのでしょうか。

荻原 お客さんに勧めるような商品については、儲けのカラクリを知っているので、自分では購入していないと思いますよ。デフレ下では現金を持っているのが一番ということを知っている人たちなので、住宅ローンを抱えている場合は繰り上げ返済などで早く完済しようとしているのではないでしょうか。

荻原博子氏「投資はギャンブルだと思います」

■荻原博子氏「投資はギャンブルだと思います」 | ビジネスジャーナル

――資産の運用方法を金融機関に相談するというのは、金融機関にとってはカモがネギを背負って来るようなものですね。相談先として、独立系のファイナンシャルプランナーはどうなのでしょうか?

荻原 金融機関の窓口に出向いて「老後の資金を運用したいのですが、何に投資すればいいのですか?」などと聞くのは、カモがネギを背負って鍋に飛び込むようなものだと思います。

相談するなら、常に1億円以上の自己資金を運用しているような人がいいでしょう。そういう人はさまざまな経験をしているので、現実的なアドバイスを提供してくれると思います。

――荻原さん自身は、どのように資産運用をされていますか。

荻原 「投資なんか、おやめなさい」というのは、実体験に基づいて書いています。かつて、3戸のマンションに投資して損失を出した経験があります。また、昔から相当数の株式を運用しています。

ただ、不動産投資も株式投資も他人に勧めたことは一度もありません。株については、投資信託よりはましだということは言っていますが、そもそも投資は競馬や競輪と同じギャンブルなのに、なぜか別扱いされています。40年近く身銭を切ってさまざまな投資を経験してきましたが、投資はギャンブルだと思います。

――会社員の場合、投資に走ってしまうと、勤務中なのに運用額の変動が気になって仕事に集中できなくなるといったことも増えると思います。

荻原 現役で仕事をしている人が投資をやろうとすれば、多忙な合間を縫って相当な勉強をしなければなりません。たとえば、金融機関の営業担当者が「ドル・コスト平均法」によるリスクヘッジをアピールしてきたら、「なに寝ぼけたことを!」と論破できるぐらいの知識を身につけないと、いいカモになって損させられてしまいます。しかし、専門的な知識が多数必要な金融商品について勉強するのは、実際のところ大変だと思います。

――「投資をしない人は金融リテラシーが低くて時代遅れである」という趣旨で、政府と金融界が庶民を煽り続けています。しかし、現役で仕事をしながら金融商品の勉強をするのは大変ですね。

荻原 それなら、投資をしなければいいのです。投資をしなければ、損をすることもありません。大変な思いをして勉強する必要もありません。投資をするのであれば、金融機関のカモにならないように勉強すればいいのです。

それなのに、庶民の貯金を吐き出させようとする金融庁と金融機関によって、多くの日本人が投資をしなければいけないかのように思い込まされてしまっていることが問題です。何よりも大切なのは「投資をしなければいけない」という呪縛から脱することです。

今、日本の企業の財務状況がピカピカなのは、バブル崩壊以降は株や不動産などの変な投資をやめ、借金を減らして現金を増やしてきたから。個人の家計も、これを見習うべきでしょう。

――ありがとうございました。

(構成=小野貴史/経済ジャーナリスト)

フォローお願い致します→復活マッジクアワーTwitter

あまりに汚い安倍政権!年金支給低下、参院選後に発表か!支給額低下が確実視の中で!参院選が終わるまでは国民に情報を隠し続ける! - みんなが知るべき情報/今日の物語

安倍統一教会自民党の参院選に全面協力の官僚とメディア!病気ですか?参院選で20議席減の大躍進?が予想される安倍売国奴自民党ですが、少しでも傷を浅くしようと、各方面に協力を要請しているようです!リチャード・コシミズ氏 - みんなが知るべき情報/今日の物語

年金で老後を生きられないのに、年金保険料を払う義務があるって、安倍自民…国家として破綻してませんか?【年金徴収は税金か】ネットでは年金をあてにせず自助をと言いたいなら、年金徴収をやめてほしい!などと批判が渦巻いている! - みんなが知るべき情報/今日の物語

麻生大臣、自分で頼んでおきながら、年金【2千万貯金】報告書の受取り拒否!都合の悪いものは、あったことも、なかったことにする安倍政権の流儀!老後の虎の子である年金はアベノミクスで株につぎ込まれ巨額の損失を出している!田中龍作ジャーナル - みんなが知るべき情報/今日の物語

鬼畜安倍政権…迫っている国民の2割がアンダークラスになる危機!人ごとではない!平均個人年収は186万円!現状を放置すれば日本社会は危機的状況を迎える!日本はもはや階級社会!橋本健二・早大教授が警告! - みんなが知るべき情報/今日の物語

【貧困安倍日本】約3000万人が、生活保護基準以下「食料買えない」3割が経験=中学生いる低所得世帯!低賃金や低年金で生活が苦しい国民が膨大に存在!安倍の生活保護基準の引き下げは1億総貧困の引き金になる !改悪の狙いは社会保障費全体を削ること!- みんなが知るべき情報/今日の物語

豊かな国なんて大嘘!日本の子どもは6人に1人が貧困状態!子どもに貧困を押しつける国・日本!安倍で加速…!将来的には国を支える子どもたちの貧困を、見て見ぬふりしているようでは日本に未来はないだろう!

山本太郎、この国は1日に5人が餓死する! 6人に1人が貧困!今国会ではとんでもない法案が、富裕層優遇!/20歳から64歳までの単身女性の3人に1人が貧困という状況に置かれている。6人から7人に1人が貧困という状況で、どうして取るべきところから取れないようにしていくのか!

山本太郎、安倍政権の【憲法違反】 多くの方々がギリギリの生活を送っている『憲法25条』すべて国民は健康で文化的な最低限度の生活を営む権利を有する!2人に1人に迫る勢いの非正規労働、失業前提の働き方! - みんなが知るべき情報/今日の物語

財務省前で山本太郎と市民数百人が【消費税廃止】を叫ぶ!8%の凍結もだめなんです!少なくとも5%に下げて、野党にも言いたい 【れいわ新選組】熱狂した聴衆からは「アナタしかいな~い」の声も飛んだ!徐々ではあるが革命のような様相を呈しつつある! - みんなが知るべき情報/今日の物語

消費税という巨大権益!朝日新聞、トヨタ、経団連、財務省など増税で潤う奴らの正体!大村大次郎著/朝日新聞の【脱税常習】が消費税推進派になった、財務省の追求逃れ!平均給与は1200万円、大企業の税金優遇、新聞の消費税増税逃れ!消費税は社会保障費に使われていない驚愕の真実!

■本の要約すると…朝日新聞は公的新聞ではない、自分たちの利益優先のためには消費税増税反対から急に増税推進派になった。と…。詳細は本にて。。。

■管理人…朝日新聞の高慢さは、公的報道記事、写真においても…朝日新聞社知的財産室様より「弊社記事・写真の無断転載がありました」との申告。と…管理人は何度もブログのアカウントごとブログ削除の目にあっています。朝日新聞の記事は何かヤマシイからでしょうか。

■そして…朝日新聞の戦争責任【凄まじい戦争礼賛記事】第二次世界大戦、国民洗脳に果たした役割!未だ戦争責任取らず!という新聞である。

■大企業が適切に税金を国庫に納めていさえすれば、貧困層ほど税負担が重く逆進性のある消費税の導入そのものが必要なかった。 - みんなが知るべき情報/今日の物語

癌にタマゴと「がん治療に殺された人、放置して生きのびた人」の著者「近藤誠医師」も記述!元ハーバード大学准教授・荒木裕医師も「ガンにならない体」卵、肉や魚介類!がんを切らない選択、抗がん剤だけはやめなさい、がんでもふつうに暮らし、穏やかに逝く極意!近藤誠医師も上記の本の中で、がん対策に卵で先ず栄養をとりなさいと。糖尿病、肝臓病の医師達も卵を1日3個以上を奨めています。- みんなが知るべき情報/今日の物語

がん、脂肪肝改善【高カカオチョコ】食前3食・間食前に…1日25グラム/生活習慣病、癌、糖尿病、認知症、肝臓、心臓疾患 、便秘、動脈硬化、高血圧 、免疫力アップ、脳卒中予防 、インフルエンザ、風邪、疲労回復、滋養強壮、記憶力、美肌、ダイエット、ピロリ菌など!純ココア=無糖カカオチョコ- みんなが知るべき情報/今日の物語

『皮付きピーナッツ』がん、認知症、糖尿病、目の老化予防、便秘、美肌、放射線障害、生活習慣病!ハーバード大研究でわかった最強食材!レスベラトロール栄養成分!1日の摂取量は30粒程度!井上教授の新刊ハーバード大の研究でわかったピーナッツで長生き!中国産の殻つきピーナッツも今は安全ですとあります!ー管理人のメイン『スーパーフーズ』は卵ですが、皮つきピーナッツもラインナップしました。味噌、重曹、カレー粉、高カカオチョコ、などと共に。 - みんなが知るべき情報/今日の物語

フォローお願い致します→復活マッジクアワーTwitter