テキスト版 SH 211119 訴状(受理申立に) #菅野博之訴訟 #菅野博之最高裁判事 #H191019国保税詐欺

#志田原信三裁判官 #川神裕裁判官 #飯畑勝之裁判官 #森剛裁判官

#小貫芳信最高裁判事 #鬼丸かおる最高裁判事 #山本庸幸最高裁判事 #菅野博之最高裁判事

Ⓢ テキスト版 SH 211119 証拠説明書 菅野博之訴訟

https://ameblo.jp/bml4557/entry-12710944083.html

https://blog.goo.ne.jp/pss7707/e/5b0e83583c10af80da1d61539c0e434f

*************

原告

被告 菅野博之最高裁判事

収入印紙 訴状(菅野博之等)

(1万3千円)

令和3年11月19日

東京地方裁判所民事部 御中

〒343-0844

埼玉県越谷市大間野町

原告 ㊞

送達場所 原告自宅

電 話 048-985-

FAX 048-985-

〒102-8651 東京都千代田区隼町4番2号

電話:03-3264-8111

被告 菅野博之最高裁判事

不当利得返還請求事件

訴訟物の価額 金160万円

ちょう用印紙額 金1万3千円

第1 請求の趣旨

1 「 H281111菅野博之調書(決定)を作成する前に、実際に審議をしたことを証明しろ 」との判決を求める。

2 訴訟費用は、被告が支払え」との判決を求める。

第2 請求の原因

(1) 原告と被告らの関係

原告は、以下の訴訟の上告人及び上告受理申立人である。

『 上告提起 平成28年(オ)第1397号 上告受理申立て 平成28年(受)第1764号 』

上記の訴訟を担当した最高裁判事は、「小貫芳信 鬼丸かおる 山本庸幸 菅野博之 」である。

東京高裁 平成28年(ネ)第702号 不当利得返還請求事件 川神裕裁判官 飯畑勝之裁判官 森剛裁判官

さいたま地方裁判所 平成27年(ワ)第566号 不当利得返還請求事件 志田原信三裁判官

(2) 「 200丁 H281111菅野博之調書(決定) 」(菅野博之訴訟甲1)については、以下の事実が存在する。

㋐ H281111小貫芳信調書決定は、(口頭弁論を経ない上告の棄却)民訴法三一九条の規定を適用した調書(決定)である事実。

㋑ H281111菅野博之調書(決定)に記載された主文は、「 上告を棄却する。 」「 上告審として受理しない。」である事実。

https://note.com/thk6481/n/n68ccb316f1a8

㋒ H281111菅野博之調書(決定)に記載された棄却理由は、以下の事実が存在する。

https://pin.it/1059dib

『 1 上告について 上告提起=平成28年(オ)第1397号

民事事件について最高裁判所に上告をすることが許されるのは民訴法312条1項又は2項所定の場合に限られるところ、本件上告の理由は、明らかに上記各項に規定する事由に該当しない。 』とした事実。

『 2 上告受理申立てについて 上告受理申立て=平成28年(受)第1764号

本件申立ての理由によれば、本件は、民訴法318条1項により受理すべきものとは認められない。 』である事実。

(3) 原告主張は、菅野博之等の名前で作成された『 200丁 H281111菅野博之調書(決定) 』は、虚偽有印公文書であること。

主張理由は、審議手続きの過程を飛ばした上で、作成交付された文書であることに拠る。

https://tmblr.co/ZWpz2wZeqrkAmi00

(4) 『 上告受理申立て 平成28年(受)第1764号 』の請求の趣旨は以下の通りである。

〇 「 347丁 H289712 上告状兼上告受理申立書

https://ameblo.jp/bml4557/entry-12701297638.html

『 第3 上告受理申立の趣旨

1 本件上告を受理する。

2 被上告人は、説明責任を果たせ。

3 乙イ2号証は、公文書偽造であり、証拠提出したことは偽造公文書行使であることを認める。

4 原判決を破棄し、更に相当の裁判を求める。

5 被上告人は、上告人に対し、18500円を支払え。

6 訴訟費用は、第一、二審とも、被上告人の負担とする。』である。

(5) 前提事実は、以下の通り。

① (口頭弁論を経ない上告の棄却)民訴法三一九条の解釈は、以下の通り。

https://pin.it/5PtoMRb

https://note.com/thk6481/n/n4d3ea20bd390

「 訴訟手続きの違法が上告理由とされているときは、証拠調べを必要とすることもあり、この場合には、必ず口頭弁論を開かなければならないとされている。」ことである。

② (調査の範囲)民訴法三二〇条の解釈は、以下の通り。

「 事件に適用される実体法は、裁判所が、当然職権で調査すべきことであるから、その違反の有無は、上告理由書に記載していない場合であっても裁判所が当然調査する。 」ことである。

第3 原告の主張は、「 H281111菅野博之調書(決定)は、審議手続きの過程を飛ばした上で、作成行使された理由虚偽の調書(決定)文書である。」。

審議手続きの過程を飛ばしたことについての主張根拠は2つある。

(1) 民訴法三一九条の規定を適用したことは、違法行為であること。

(2) 原告が、受理申立理由書で主張した釈明義務違反は、上告受理の理由に該当すること。

菅野博之等が、「審議手続きの過程を飛ばしていなければ、民訴法三一九条の規定を適用することは在り得なかったこと。」

菅野博之等が、審議を行っていないため、上記民訴法三一九条の規定を適用して、「200丁 H281111調書(決定)」を作成行使する違法行為が発生した。

主文は、「 民訴法318条1項により受理すべきものとは認められない。 」である。

主文から分かることは、以下の2主張を述べていることである。

㋐ 菅野博之等は、審議は行ったと主張していること。

㋑ 民訴法318条1項に該当する理由が存在しないという主張である。

しかしながら、菅野博之等が実際に審議を行った証拠は存在しない(原告主張)。

=> 上記の原告主張に対しての認否反論を、求釈明する。

菅野博之被告が、審議手続きの過程を飛ばしたことの証明は、以下の通り(原告主張)。

(1) 主文における菅野博之等の主張うち、「 審議を行った事実を証明する物的証拠 」については、菅野博之被告が全て所持している事実がある(原告主張)。

上記の原告主張に対しての認否反論を、求釈明する。

=> 認諾の場合 物証を提出して、証明することを、求釈明する。

=> 否認の場合 所持している文書名を明らかにすることを、求釈明する。

(2) 「民訴法318条1項に該当する理由が存在しない。」という菅野博之等の主張に対して以下の手順で証明する。

① 原告がH280901上告受理理由書にて「釈明義務違反」に該当するとして、申出た事実が存在すること。

② 「釈明義務違反に該当する事実が存在すること」を以て、原告の主張「菅野博之等は審議を行っていなこと。」の証明とする。

「H280901受理申立て理由書」を、読んだ上で、審議をしていれば、民訴法318条1項により受理すべき理由である「 釈明義務違反 」が存在する事実を認識することができた。

しかしながら、実際の審議をする手続きを飛ばして、「200丁 H281111菅野博之調書(決定)」(菅野博之訴訟甲第1号証)を作成行使した事実。

この事実は、「読みもせず、審議もせず」した結果である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

第4 予想される争点と被告に対する求釈明は以下の通り。

(1) 釈明義務違反について、原告と菅野博之被告との認識を一致させる。

「 釈明義務違反 」の定義について、被告に対し、求釈明する。

「 釈明義務違反に該当する場合 」について、原告の認識は以下の通り。

①「 勝敗の分岐点となる事実の真偽解明 」について、当事者の一方が、ノラリクラリと主張のみを続け、審議に協力せず、審議が進まず、「勝敗の分岐点となる事実」の解明ができない場合は、(信義則)民訴法二条の違反である。

② 当事者の行為が、信義則違反に該当する場合は、裁判所に対しては、釈明権の発動義務が発生する。

③ 信義則違反を行う当事者に対して、裁判官が釈明権を行使せず、審議を尽くさず、「勝敗の分岐点である事実」を真偽不明の状態で、裁判を終局した時は、釈明義務違反となること。

④ 釈明義務違反は、上告受理の申立ての理由に該当すること。

=> 上記の原告主張に対する認否・反論を求釈明する。

菅野博之被告に対して、釈明義務違反の成立について、以下の事項を求釈明する。

㋐ 菅野博之被告が認識している「釈明義務違反」とは、どのような内容であるかについて求釈明する。

㋑ 原告の認識している「釈明義務違反」について、当否について求釈明する。

=>妥当

=>不当とするならば、理由について求釈明する。

(2) H280901上告受理申立書において、「釈明義務違反を理由」として明示した頁。

他にも、明示してはいないが、釈明義務違反と理解できる申立事項は、他にもあるが省く。

https://ameblo.jp/bml4557/entry-12702957220.html

○弐 369丁08 H280901受理申立て第(弐)第(弐)越谷市処分書の違法について<8p>

https://pin.it/5ljuZjk

https://note.com/thk6481/n/n39340f9ee83d

○参 370丁04 H280901受理申立て第(参)遠山廣直判決210415<4p>

https://pin.it/2QzjfVj

https://note.com/thk6481/n/nc2dff5d0f555

○参 370丁06 H280901受理申立て第(参)遠山廣直判決210415<6p>

https://pin.it/4CT3uPk

○四 371丁05 H280901受理申立て第(四) 志田原信三判決271225<5p>

https://pin.it/7LMXegR

https://note.com/thk6481/n/nb36ca8b6e0e6

○四 371丁07 H280901受理申立て第(四) 志田原信三判決271225<7p>

https://pin.it/5SrVxLe

○四 371丁09 H280901受理申立て第(四) 志田原信三判決271225<9p>

https://pin.it/1weLGKv

○四 371丁10 H280901受理申立て第(四) 志田原信三判決271225<10p>

https://pin.it/17VvrME

○四 371丁11 H280901受理申立て第(四) 志田原信三判決271225<11p>

https://pin.it/4b33WSx

○四 371丁12 H280901受理申立て第(四) 志田原信三判決271225<12p>

https://pin.it/1gbMoRR

○四 371丁17 H280901受理申立て第(四) 志田原信三判決271225<17p>

https://pin.it/563AQax

○四 371丁18 H280901受理申立て第(四) 志田原信三判決271225<18p>

https://pin.it/3Uxwoh9

○四 371丁25 H280901受理申立て第(四) 志田原信三判決271225<25p>

https://pin.it/74bfRyG

○四 371丁26 H280901受理申立て第(四) 志田原信三判決271225<26p>

https://pin.it/15rDYzg

○五の1 372丁07 H280901上告受理申し立て理由書 第(五)=>第1及び第2について<7p>

https://pin.it/4KdNgkt

https://note.com/thk6481/n/n4900561ed20b

○五の2 373丁18 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<18p>

https://pin.it/38uhAnE

https://note.com/thk6481/n/n09cca59060ab

○五の2 373丁31 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<31p>

https://pin.it/22tpoeH

○五の2 373丁32 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<32p>

https://pin.it/62m9ia0

○五の2 373丁36 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<36p>

https://pin.it/7mxwooN

▼ 原告はセブンーイレブン越谷市大間野店の帳簿・ジャーナル原本の書証提出を求めている事実。

○五の3 374丁02 H 280901受理申立て第(五)=>第3のb(判示に現れたなかった違法について)<2p>

https://pin.it/5R6LbJf

https://note.com/thk6481/n/nc5168aec9364

○五の3 374丁09 H 280901受理申立て第(五)=>第3のb(判示に現れたなかった違法について)<9p>

https://pin.it/1MDL4hi

○五の3 374丁10 H 280901受理申立て第(五)=>第3のb(判示に現れたなかった違法について)<10p>

https://pin.it/11FuhiK

○六 375丁04 H280901受理申立て第(六)結論及証拠説明書について<4p>

https://pin.it/4XaPkfD

https://note.com/thk6481/n/n672bbf2f2235

(3) 直接証拠が存在するにも拘らず、志田原信三裁判官及び、川神裕裁判官は、判決書において、(自由心証主義)民訴法第二四七条所定の推認規定を適用して、事実認定をしている事実があること。

この事実は、釈明義務違反をしたことの証拠である。

しかしながら、菅野博之被告は、釈明義務違反の成立を認めず、調書(決定)を作成行使し、不受理とした事実がある。

菅野博之最高裁が、H280901受理申立理由書を、読んで、実際の審議を行っていれば、不受理とはならなかった(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「不受理とした事実」は、菅野博之最高裁は、「実際の審議を行わなかった」証拠である。

原告は、上記(2)で掲示した頁において、釈明義務違反を理由としてH280901上告受理理由書を提出した。

釈明義務違反に該当すると判断した志田原信三裁判官の対象行為、及び川神裕裁判官の対象行為は、以下の通りである。

〇 本件対象の起因となった事件には、明白になっただけでも、納付場所に係る「勝敗の分岐点となる事実」は、3つ存在する(原告主張)。

直接証拠3つとは、以下の文書である。

① コンビニ店舗で納付した済通(保有者=高橋努越谷市長)。

=> 納付場所を特定するために必要である(原告主張)。

② レジジャーナル原本(保有者=池田一義埼玉りそな銀行社長)

=> 納付場所を特定するために必要である(原告主張)。

③ セブンーイレブン越谷市大間野店なかのやの帳簿及びレジジャーナル原本(保有者=鈴木敏文セブンーイレブン会長)

=> 納付場所を特定するために必要である。同時に、原告が全期分を納付した事実を証明するために必要である(原告主張)。

==> 上記の原告主張に対する認否・反論を求釈明する。

原告は、上記の直接証拠について、志田原信三裁判官及び、川神裕裁判官に対して、書証提出させるように求めた事実がある。

上記の直接証拠は、民訴法220条所定の文書提出義務文書である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

しかしながら、志田原信三裁判官及び、川神裕裁判官は、書証提出させることを拒否した。

拒否した上で、不意打ち弁論終結を強要した。

弁論終結により、「勝敗の分岐点となる事実」である納付場所の特定は、真偽不明の状態で弁論終結となった(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「勝敗の分岐点となる事実」について、真偽不明の状態で弁論終結した結果、H271225志田原信三判決書、H280629川神裕判決書では、事実認定をするに当たり、推認規定を適用した事実がある。

□ 直接証拠が存在するにも拘らず、直接証拠の証拠調べを拒否したうえで、推認規定適用した事実は、訴訟指揮において釈明義務違反を犯した証拠である。

また、直接証拠の提出を拒否した行為は、証拠隠滅したことと同値である。

直接証拠が存在する場合、まず、直接証拠の証拠調べを行うことは、適正手続きに該当する行為である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

直接証拠である「(高橋努越谷市長保有のコンビニ店舗で納付した済通)(池田一義埼玉りそな銀行社長保有のレジジャーナル原本)(鈴木敏文セブンーイレブン会長保有のセブンーイレブン越谷市大間野店なかのやに係る帳簿、レジジャーナル)について、証拠調べを飛ばした行為は、釈明義務違反である(原告主張)。

=> 菅野博之被告に対し、上記の原告主張に対して、認否・反論を求釈明する。

○ 「H191019納付の済通」の納付場所について、当事者間に争いがあること。

志田原信三裁判官が担当した「 平成27年(ワ)第566号 不当利得返還請求事件 」、及び川神裕裁判官が担当した「 平成28年(ネ)第702号 不当利得返還請求事 」における「勝敗の分岐点となる事実」は、「H191019納付の済通」の納付場所であること(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

〇 納付場所についての当事者間の主張には、食い違いが存在する。

高橋努越谷市長等の主張は、「埼玉りそな銀行越谷市役所内派出所」であること(「 30丁 H270619正本高橋努証拠説明書 」)。

https://ameblo.jp/bml4557/entry-12694772021.html

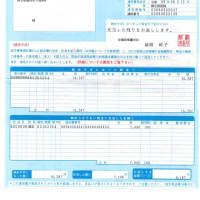

高橋努越谷市長等の主張根拠は、乙イ第4号証=「 64丁及び65丁 乙イ第4号証=原告母の平成19年度国民年金保険税第5期領収済通知書(原本) 」(菅野博之訴訟甲7号証)の裏面に印字された管理コード番号「0017-001」を根拠としている。

高橋努越谷市長等の主張を整理すると、以下の通りである。

㋐ 管理コード番号「0017-001」は、納付場所を指示していること。

㋑ 管理コード番号「0017-001」と「埼玉りそな銀行越谷市役所内派出所」とは、(1-1)対応していること。

一方、原告の主張は、納付場所は、「セブンーイレブン越谷市大間野店なかのや」であること。

原告の主張根拠は、納付時刻は午後23時57分頃であること(原告主張 記憶)。

午前11時57分には、都立学校にて全日勤務しており、納付できない(物的証拠=出勤簿・休暇簿 高橋努訴訟の甲1 甲2)

原告の主張は、管理コード番号「0017-001」は、「 埼玉りそな銀行越谷市派出 」を意味しており、「 埼玉りそな銀行越谷市役所内派出所 」を意味していないである。

主張根拠として、「コンビニ店舗で納付した済通」を指摘している。

Ⓢ 「 157丁 280224受付け 済通の必要性 川神裕裁判官 控訴審 」(菅野博之訴訟の甲第5号証)の文書で主張している事実がある。

https://note.com/thk6481/n/n2627e68ee161

「 埼玉りそな銀行越谷市派出 」とは、「コンビニ店舗納付(越谷市収納代理金融機関)」及び「埼玉りそな銀行越谷市役所内派出所」とで納付した場合に、済通裏面に印字される管理コード番号である(原告主張)

Ⓢ H280224反論書差し替え 「 305丁 H280224提出書類差し替え及び追加 」 川神裕裁判官に提出

https://ameblo.jp/bml4557/entry-12708913246.html

=> 上記の原告主張に対する認否・反論を求釈明する。

原告の主張根拠は、以下の通り。

物的証拠は、コンビニ店舗で納付したことが明らかな済通である。

実際、「セブンーイレブン越谷市大間野店なかのや」で納付した「H191019納付済通」の裏面には、「0017-001」が印字されている(乙イ第4号証=「H191019納付済通」)。

=> 管理コード番号「0017-001」は、「 埼玉りそな銀行越谷市派出 」を意味しており、「 埼玉りそな銀行越谷市役所内派出所 」を意味していないである(原告主張)。

上記の原告主張に対する認否・反論を求釈明する。

=> 認諾する

=> 否認する

管理コード番号「0017-001」と「 埼玉りそな銀行越谷市役所内派出所 」との関係が(1-1)の対応関係であることの証明を求釈明する。

〇 上記をまとめると、「乙イ第4号証=(菅野博之訴訟甲第7号証」」と「その立証趣旨」との関係が(1-1)対応していることが、「勝敗の分岐点となる事実」に該当することであること(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「 64丁及び65丁 乙イ第4号証=原告母の平成19年度国民年金保険税第5期領収済通知書(原本) 」(菅野博之訴訟甲第7号証」と立証趣旨との関係の真偽が「勝敗の分岐点となる事実」であること。

https://ameblo.jp/bml4557/entry-12700133891.html

(1-1)対応の関係について、真偽判断をするための物的証拠は存在する。

物的証拠は、「コンビニ店舗で納付したことが明らかな済通である」。

〇 高橋努越谷市長等は、虚偽説明をして、「コンビニ店舗で納付したことが明らかな済通」の開示請求を拒否した。

高橋努越谷市長は、原告がした「コンビニ店舗で納付したことが明らかな済通である」についての、保有個人情報開示請求に対して、「コンビニ本部で保管していること。このことから、越谷市は保有していないとして不開示処分をした。」

Ⓢ 「 210901 不開示処分 コンビニ店舖納付の済通 高橋努越谷市長 」

https://ameblo.jp/bml4557/entry-12695880956.html

上記の不開示理由=「コンビニ店舗で納付した済通を、越谷市は保有していない。」は、虚偽理由である(原告主張)。

虚偽理由であることの証明は以下の通り。

「コンビニ店舗で納付した済通」は、保有個人情報であること(事実)。

「保有していること」と「所持していること」とは、同値である。

Ⓢ(総務省の保有の定義)

https://ameblo.jp/bml4557/entry-12602713347.html

済通は個人情報が記載された公文書であり、所有権移転が行えない(事実)

済通の所有権は、越谷市が持っている。

所有権を持っていることは、法的に支配しており、所持していることである。

所持と保有は同値であるから、所持している文書は、保有している文書である(原告主張)。

=> 菅野博之被告に対して、『 コンビニ店舗で納付した済通に係る保有者は、高橋努越谷市長であること 』について、認否反論を求釈明する。

〇 高橋努等は、訴訟を通して、釈明を拒否したこと。

平成27年(ワ)第566号 不当利得返還請求事件 志田原信三裁判官

平成28年(ネ)第702号 不当利得返還請求事件 川神裕裁判官

〇 志田原信三裁判官及び川神裕裁判官等は、「勝敗の分岐点となる事実(争点)」について、釈明権を行使せず、審議を尽くさず、争点が真偽不明の状態で、弁論終結を強要したこと。

原告は、コンビニ店舗納付の済通の書証提出を、志田原信三裁判官及び、川神裕裁判官に対して求めた事実がある。

しかしながら、志田原信三裁判官及び、川神裕裁判官は、書証提出をすることを拒否した。

拒否した上で、不意打ちで弁論終結を強要した事実がある(菅野博之訴訟甲16号証)。

Ⓢ 甲第16号証 菅野博之訴訟 弁論調書と書証目録(計15枚)

https://ameblo.jp/bml4557/entry-12708700238.html

高橋努越谷市長等の主張の前提は、「0017-001」と「 埼玉りそな銀行越谷市市役所内派出所 」との関係が(1-1)対応の関係であることが前提である。

しかしながら、志田原信三裁判官と川神裕裁判官とは、(1-1)対応の関係であることを、被告等に証明させていない事実が存在する(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「H191019納付済通の納付場所」は、「勝敗の分岐点となる事実」である。

「セブンーイレブン店舗で納付した済通」、「レジジャーナル原本」、「セブンーイレブン越谷市大間野店なかのやの帳簿及びレジジャーナル原本」は、直接証拠である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

志田原信三裁判官と川神裕裁判官とは、証拠調べの手続きを飛ばした事実が存在する(原告主張)。

=>上記の原告主張に対する認否・反論を求釈明する。

証拠調べの手続きが飛ばされた結果、「H191019納付済通の納付場所」については、真偽不明の状態で、弁論終結したこと(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「勝敗の分岐点となる事実」が、真偽不明の状態で、弁論終結したことは、志田原信三裁判官と川神裕裁判官とが、釈明権を行使せず、審議を尽さなかった証拠である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

この証拠から、志田原信三裁判官と川神裕裁判官とが、釈明義務違反を犯したことは、明白である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「釈明義務違反」は上告受理の理由となる。

菅野博之最高裁判事が、実際に審議を行っていれば、HH281111菅野博之調書(決定)の作成・行使は起こり得なかった(原告主張)。

=> 菅野博之被告は、本件の「請求の趣旨」=「実際に審議をしたことを証明しろ」(求釈明)

(4) 「H271225志田原信三判決書<5p>」で使用した文書は、主張資料であること(原告主張)。

一方、<5p>「・・証拠(乙イ1~11)及び弁論の全趣旨によれば、・・」と明示して、主張資料を証拠資料として使用している事実が存する。

https://ameblo.jp/bml4557/entry-12694646604.html

https://marius.hatenablog.com/entry/2021/08/29/024729

Ⓢ 志田原信三裁判官が、推認規定を適用するために使用した資料は「乙イ第1号証~乙イ第11号証」である。

「主張資料を証拠資料として使用している事実」は、志田原信三裁判官が、釈明権を行使せず、審議を尽くさず、高橋努越谷市長が提出した乙イ号証について、「真正な文書であること」について真偽不明の状態で弁論終結をした。

判決書で使用した文書について、真偽不明の状態で弁論終結した行為は、釈明義務違反である(原告主張)。

=> 上記の原告主張に対して、認否反論等を求釈明する。

釈明義務違反は、(上告受理の申立て)民訴法318条の理由に該当する。

このことは、菅野博之最高裁判事が、 H280901上告受理理由書を読んでおらず、実際の審議をしていない証拠である。

菅野博之最高裁判事が、実際の審議をしていれば、不受理にはならなかった。

上記資料が主張資料であることについて、以下の通り証明する。

但し、全てを扱うと長くなるので、「 61丁 乙イ第2号証 」(菅野博之訴訟甲15号証)、「 64丁乃至65丁 第4号証 」(菅野博之訴訟甲7号証)を書証提出して証明する。

https://ameblo.jp/bml4557/entry-12694772021.html

○ 「 61丁 乙イ第2号証(写し)=母の納付履歴一覧 」(菅野博之訴訟甲15号証)は、虚偽公文書である(原告主張)

https://ameblo.jp/bml4557/entry-12696001746.html

原告が、虚偽公文書であると判断した理由は以下の通り。

① ワード又はエクセル文書であり、形式的証拠力が欠落している。

② (写し)であることから、証拠調べが必要であること。

しかしながら「証拠調べの手続きは飛ばされている事実」から、主張資料である。

=> 上記の原告主張に対する認否・反論を求釈明する。

○ 「 64丁及び65丁 乙イ第4号証=H191019母の国保税済通第5期分 」(菅野博之訴訟甲7号証)とその立証趣旨が被一致である(原告主張)

https://ameblo.jp/bml4557/entry-12695949981.html

① 証拠調べは行われ、原本と照合した。

② 「 64丁及び65丁 乙イ第4号証 」については、証拠説明書の立証趣旨に虚偽記載がある。

「 乙イ第4号証 」の立証趣旨と理由との間に齟齬が存する(原告主張)。

証拠説明書の立証趣旨文言

高橋努越谷市長は、「 平成19年10月19日に指定金融機関市役所内派出所において母の平成19年度国民健康保険税第5期の納付があったこと。 」と主張。

高橋努越谷市長の主張根拠は、以下の通り。

『 裏面印字の管理コード番号「0017-001」は、「埼玉りそな銀行越谷市役所内派出所」を意味している。 』

一方、原告の主張は、『裏面印字の管理コード番号「0017-001」は、「埼玉りそな銀行越谷市役所内派出」を意味している。』である(甲5、甲6)。

https://note.com/thk6481/n/n2627e68ee161

https://ameblo.jp/bml4557/entry-12708913246.html

原告の主張根拠となる物証は、「 コンビニ店舗で納付した済通 」である。

「 コンビニ店舗で納付した済通 」の裏面印字の管理コード番号も、「0017-001」である。

納付場所については、当事者間に争いがあり、「勝敗の分岐点となる事実」であること。

高橋努越谷市長の主張には、前提条件が存在すること(原告主張)。

① 管理コード番号と納付場所とは(1-1)対応していること。

② 「 埼玉りそな銀行越谷市役所内派出所 」と「 埼玉りそな銀行越谷市役所内派出 」とは、同値であること。

どちらの、前提条件の証明させていない事実がある。

=> 上記の原告主張に対する認否・反論を求釈明する。

志田原信三裁判官、川神裕裁判官共に、「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばしている事実がある(原告主張)。

また、前提条件の証明をさせていない事実がある(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

直接証拠が存在するにも拘らず、証拠調べの手続きを飛ばして、弁論終結を強要したこと(菅野博之訴訟甲16号証 弁論調書)。

https://ameblo.jp/bml4557/entry-12708700238.html

弁論終結を強要した結果、「勝敗の分岐点となる事実」である納付場所については、真偽不明の状態で弁論終結となった。

その上で、納付場所については、(自由心証主義)民訴法二四七条の推認規定を適用して、事実認定をした。

「勝敗の分岐点となる事実」について、真偽不明の状態で弁論終結した行為は、釈明権を行使せず、審議を尽くさずに弁論終結した行為である。

この行為は、釈明義務違反に該当し、(上告受理の申立て)民事訴訟第三一八条に該当する理由である。(原告主張)

=> 菅野博之被告に対し、上記の原告主張に対する認否・反論を求釈明する。

○ 「 96丁~107丁 乙イ第11号証=NTTデータに照会(写し) 」は、主張資料である(原告主張)

https://ameblo.jp/bml4557/entry-12617295962.html

① (写し)である事実。NTTデータの担当者・メールアドレスが黒塗りされている事実。

② 上記から、(書証の申出)民訴法二一九条に拠り、裁判所の職権義務行為である証拠調べの手続きを経ることが必要であること。

③ 志田原信三裁判官は、証拠調べの手続きを飛ばした事実がある。

④ 「 NTTデータに照会(写し) 」については、「真正に成立した公文書」であることについては、真偽不明である。

⑤ 志田原信三裁判官、川神裕裁判官は、原本との照合も人証も行わずに、判決書において、推認の証拠資料として使用した事実がある。

⑥ 原本照合又は認証という証拠調べの手続きを飛ばした資料は、証拠資料ではなく、主張資料である。

⑦ 志田原信三裁判官、川神裕裁判官が、主張資料を判決の礎に用いた行為は、釈明義務違反を犯した証拠である(原告主張)

=> 菅野博之被告に対し、上記の原告主張に対する認否・反論を求釈明する

(5) 「 H280629川神裕判決書 」で使用した文書(菅野博之訴訟甲4号証)は、主張資料であること。

しかしながら、『 ・・原判決5頁21行目の「乙イ1」の前に「甲4、5、24の2、26、27、34、35、」を加え‥』と明記し、証拠資料として使用している事実が存する。

https://blog.goo.ne.jp/pss7707/e/d31462cebf66dc028e6e5cc62e7e4007

Ⓢ 川神裕裁判官が、推認規定を適用するために追加した資料「甲4、5、24の2、26、27、34、35、」。

https://marius.hatenablog.com/entry/20160710/1468151707

以下は、甲35号証が主張資料であることを証明し、次に、川神裕裁判官がした釈明義務違反について証明する。

「 280丁 甲第35号証 レジジャーナル個票 」(菅野博之訴訟甲9 )

https://ameblo.jp/bml4557/entry-12704608154.html

原告が高橋努訴訟においてした「280丁 甲35号証 レジジャーナル個票」に係る立証趣旨は、以下の通り。

『 立証趣旨 越谷市への開示請求で資料4として開示された。4)埼玉りそな銀行作成のレジジャーナル紙片の写し。

「埼玉りそな銀行越谷市役所内派出所で納付された証拠」と言う説明の根拠であると、被告越谷市長は主張している。しかし、納付場所を特定する情報の記載はない。(058022)は、越谷市役所内の派出所の行員の渡辺さんのIDであると、五月女宏 行員は説明。つまり、平成20年1月回答の調査の証拠になりえない。 』である。

② 上記の「280丁 レジジャーナル個票」(菅野訴訟甲9号証)は、(写し)であることから、証拠調べが必要であること。

「280丁 レジジャーナル個票」を含むレジジャーナル原本が、直接証であること(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

レジジャーナル原本は、被告の池田一義埼玉りそな銀行社長が保有している。

③ 直接証拠は存在し、且つ、文書提出義務のある文書であること。

④ 川神裕裁判官は、(弁論準備手続きの結果の陳述)民訴法第一七三条所定の手続きを飛ばすことで、直接証拠の顕出を妨害した(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

⑤ 川神裕裁判官が、レジジャーナル原本の証拠調べの手続きを飛ばした行為は、故意にした違法行為である(原告主張)。

=> 上記の原告主張に対して、認否反論について求釈明する。

⑥ 直接証拠の存在を認識した上で、直接証拠の証拠調べの手続きを飛ばし、H280629川神裕判決書で、納付場所の事実認定において、主張資料である甲35号証を使用して、推認規定を適用した行為は、釈明義務違反をしたことに該当する行為である(原告主張)。

https://blog.goo.ne.jp/pss7707/e/d31462cebf66dc028e6e5cc62e7e4007

=> 上記の原告主張に対して、認否反論について求釈明する。

まとめ

上記により、志田原信三裁判官、川神裕裁判官は、釈明義務違反を犯した。

菅野博之被告が、上告受理申立て理由書を、実際に読み、実際に審議をしていれば、「 H281111菅野博之調書(決定) 」を作成行使することはなかった。

https://note.com/thk6481/n/n68ccb316f1a8

従って、H281111菅野博之調書(決定)が作成行使された事実から、菅野博之被告が、上告受理申立て理由書について、実際に審議をしていない事実が導出される(原告主張)。

=> 上記の原告主張に対して、認否反論について求釈明する。

以上

付属書類

(1) 訴状副本 1通

(2) 証拠説明書(正本・副本) 各1通

(3) 証拠方法

甲第1号証から甲第16号証まで 各2通

(4) 文書送付嘱託申出書 2通

(5) 文書提出命令申立書 2通

以上

#志田原信三裁判官 #川神裕裁判官 #飯畑勝之裁判官 #森剛裁判官

#小貫芳信最高裁判事 #鬼丸かおる最高裁判事 #山本庸幸最高裁判事 #菅野博之最高裁判事

Ⓢ テキスト版 SH 211119 証拠説明書 菅野博之訴訟

https://ameblo.jp/bml4557/entry-12710944083.html

https://blog.goo.ne.jp/pss7707/e/5b0e83583c10af80da1d61539c0e434f

*************

原告

被告 菅野博之最高裁判事

収入印紙 訴状(菅野博之等)

(1万3千円)

令和3年11月19日

東京地方裁判所民事部 御中

〒343-0844

埼玉県越谷市大間野町

原告 ㊞

送達場所 原告自宅

電 話 048-985-

FAX 048-985-

〒102-8651 東京都千代田区隼町4番2号

電話:03-3264-8111

被告 菅野博之最高裁判事

不当利得返還請求事件

訴訟物の価額 金160万円

ちょう用印紙額 金1万3千円

第1 請求の趣旨

1 「 H281111菅野博之調書(決定)を作成する前に、実際に審議をしたことを証明しろ 」との判決を求める。

2 訴訟費用は、被告が支払え」との判決を求める。

第2 請求の原因

(1) 原告と被告らの関係

原告は、以下の訴訟の上告人及び上告受理申立人である。

『 上告提起 平成28年(オ)第1397号 上告受理申立て 平成28年(受)第1764号 』

上記の訴訟を担当した最高裁判事は、「小貫芳信 鬼丸かおる 山本庸幸 菅野博之 」である。

東京高裁 平成28年(ネ)第702号 不当利得返還請求事件 川神裕裁判官 飯畑勝之裁判官 森剛裁判官

さいたま地方裁判所 平成27年(ワ)第566号 不当利得返還請求事件 志田原信三裁判官

(2) 「 200丁 H281111菅野博之調書(決定) 」(菅野博之訴訟甲1)については、以下の事実が存在する。

㋐ H281111小貫芳信調書決定は、(口頭弁論を経ない上告の棄却)民訴法三一九条の規定を適用した調書(決定)である事実。

㋑ H281111菅野博之調書(決定)に記載された主文は、「 上告を棄却する。 」「 上告審として受理しない。」である事実。

https://note.com/thk6481/n/n68ccb316f1a8

㋒ H281111菅野博之調書(決定)に記載された棄却理由は、以下の事実が存在する。

https://pin.it/1059dib

『 1 上告について 上告提起=平成28年(オ)第1397号

民事事件について最高裁判所に上告をすることが許されるのは民訴法312条1項又は2項所定の場合に限られるところ、本件上告の理由は、明らかに上記各項に規定する事由に該当しない。 』とした事実。

『 2 上告受理申立てについて 上告受理申立て=平成28年(受)第1764号

本件申立ての理由によれば、本件は、民訴法318条1項により受理すべきものとは認められない。 』である事実。

(3) 原告主張は、菅野博之等の名前で作成された『 200丁 H281111菅野博之調書(決定) 』は、虚偽有印公文書であること。

主張理由は、審議手続きの過程を飛ばした上で、作成交付された文書であることに拠る。

https://tmblr.co/ZWpz2wZeqrkAmi00

(4) 『 上告受理申立て 平成28年(受)第1764号 』の請求の趣旨は以下の通りである。

〇 「 347丁 H289712 上告状兼上告受理申立書

https://ameblo.jp/bml4557/entry-12701297638.html

『 第3 上告受理申立の趣旨

1 本件上告を受理する。

2 被上告人は、説明責任を果たせ。

3 乙イ2号証は、公文書偽造であり、証拠提出したことは偽造公文書行使であることを認める。

4 原判決を破棄し、更に相当の裁判を求める。

5 被上告人は、上告人に対し、18500円を支払え。

6 訴訟費用は、第一、二審とも、被上告人の負担とする。』である。

(5) 前提事実は、以下の通り。

① (口頭弁論を経ない上告の棄却)民訴法三一九条の解釈は、以下の通り。

https://pin.it/5PtoMRb

https://note.com/thk6481/n/n4d3ea20bd390

「 訴訟手続きの違法が上告理由とされているときは、証拠調べを必要とすることもあり、この場合には、必ず口頭弁論を開かなければならないとされている。」ことである。

② (調査の範囲)民訴法三二〇条の解釈は、以下の通り。

「 事件に適用される実体法は、裁判所が、当然職権で調査すべきことであるから、その違反の有無は、上告理由書に記載していない場合であっても裁判所が当然調査する。 」ことである。

第3 原告の主張は、「 H281111菅野博之調書(決定)は、審議手続きの過程を飛ばした上で、作成行使された理由虚偽の調書(決定)文書である。」。

審議手続きの過程を飛ばしたことについての主張根拠は2つある。

(1) 民訴法三一九条の規定を適用したことは、違法行為であること。

(2) 原告が、受理申立理由書で主張した釈明義務違反は、上告受理の理由に該当すること。

菅野博之等が、「審議手続きの過程を飛ばしていなければ、民訴法三一九条の規定を適用することは在り得なかったこと。」

菅野博之等が、審議を行っていないため、上記民訴法三一九条の規定を適用して、「200丁 H281111調書(決定)」を作成行使する違法行為が発生した。

主文は、「 民訴法318条1項により受理すべきものとは認められない。 」である。

主文から分かることは、以下の2主張を述べていることである。

㋐ 菅野博之等は、審議は行ったと主張していること。

㋑ 民訴法318条1項に該当する理由が存在しないという主張である。

しかしながら、菅野博之等が実際に審議を行った証拠は存在しない(原告主張)。

=> 上記の原告主張に対しての認否反論を、求釈明する。

菅野博之被告が、審議手続きの過程を飛ばしたことの証明は、以下の通り(原告主張)。

(1) 主文における菅野博之等の主張うち、「 審議を行った事実を証明する物的証拠 」については、菅野博之被告が全て所持している事実がある(原告主張)。

上記の原告主張に対しての認否反論を、求釈明する。

=> 認諾の場合 物証を提出して、証明することを、求釈明する。

=> 否認の場合 所持している文書名を明らかにすることを、求釈明する。

(2) 「民訴法318条1項に該当する理由が存在しない。」という菅野博之等の主張に対して以下の手順で証明する。

① 原告がH280901上告受理理由書にて「釈明義務違反」に該当するとして、申出た事実が存在すること。

② 「釈明義務違反に該当する事実が存在すること」を以て、原告の主張「菅野博之等は審議を行っていなこと。」の証明とする。

「H280901受理申立て理由書」を、読んだ上で、審議をしていれば、民訴法318条1項により受理すべき理由である「 釈明義務違反 」が存在する事実を認識することができた。

しかしながら、実際の審議をする手続きを飛ばして、「200丁 H281111菅野博之調書(決定)」(菅野博之訴訟甲第1号証)を作成行使した事実。

この事実は、「読みもせず、審議もせず」した結果である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

第4 予想される争点と被告に対する求釈明は以下の通り。

(1) 釈明義務違反について、原告と菅野博之被告との認識を一致させる。

「 釈明義務違反 」の定義について、被告に対し、求釈明する。

「 釈明義務違反に該当する場合 」について、原告の認識は以下の通り。

①「 勝敗の分岐点となる事実の真偽解明 」について、当事者の一方が、ノラリクラリと主張のみを続け、審議に協力せず、審議が進まず、「勝敗の分岐点となる事実」の解明ができない場合は、(信義則)民訴法二条の違反である。

② 当事者の行為が、信義則違反に該当する場合は、裁判所に対しては、釈明権の発動義務が発生する。

③ 信義則違反を行う当事者に対して、裁判官が釈明権を行使せず、審議を尽くさず、「勝敗の分岐点である事実」を真偽不明の状態で、裁判を終局した時は、釈明義務違反となること。

④ 釈明義務違反は、上告受理の申立ての理由に該当すること。

=> 上記の原告主張に対する認否・反論を求釈明する。

菅野博之被告に対して、釈明義務違反の成立について、以下の事項を求釈明する。

㋐ 菅野博之被告が認識している「釈明義務違反」とは、どのような内容であるかについて求釈明する。

㋑ 原告の認識している「釈明義務違反」について、当否について求釈明する。

=>妥当

=>不当とするならば、理由について求釈明する。

(2) H280901上告受理申立書において、「釈明義務違反を理由」として明示した頁。

他にも、明示してはいないが、釈明義務違反と理解できる申立事項は、他にもあるが省く。

https://ameblo.jp/bml4557/entry-12702957220.html

○弐 369丁08 H280901受理申立て第(弐)第(弐)越谷市処分書の違法について<8p>

https://pin.it/5ljuZjk

https://note.com/thk6481/n/n39340f9ee83d

○参 370丁04 H280901受理申立て第(参)遠山廣直判決210415<4p>

https://pin.it/2QzjfVj

https://note.com/thk6481/n/nc2dff5d0f555

○参 370丁06 H280901受理申立て第(参)遠山廣直判決210415<6p>

https://pin.it/4CT3uPk

○四 371丁05 H280901受理申立て第(四) 志田原信三判決271225<5p>

https://pin.it/7LMXegR

https://note.com/thk6481/n/nb36ca8b6e0e6

○四 371丁07 H280901受理申立て第(四) 志田原信三判決271225<7p>

https://pin.it/5SrVxLe

○四 371丁09 H280901受理申立て第(四) 志田原信三判決271225<9p>

https://pin.it/1weLGKv

○四 371丁10 H280901受理申立て第(四) 志田原信三判決271225<10p>

https://pin.it/17VvrME

○四 371丁11 H280901受理申立て第(四) 志田原信三判決271225<11p>

https://pin.it/4b33WSx

○四 371丁12 H280901受理申立て第(四) 志田原信三判決271225<12p>

https://pin.it/1gbMoRR

○四 371丁17 H280901受理申立て第(四) 志田原信三判決271225<17p>

https://pin.it/563AQax

○四 371丁18 H280901受理申立て第(四) 志田原信三判決271225<18p>

https://pin.it/3Uxwoh9

○四 371丁25 H280901受理申立て第(四) 志田原信三判決271225<25p>

https://pin.it/74bfRyG

○四 371丁26 H280901受理申立て第(四) 志田原信三判決271225<26p>

https://pin.it/15rDYzg

○五の1 372丁07 H280901上告受理申し立て理由書 第(五)=>第1及び第2について<7p>

https://pin.it/4KdNgkt

https://note.com/thk6481/n/n4900561ed20b

○五の2 373丁18 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<18p>

https://pin.it/38uhAnE

https://note.com/thk6481/n/n09cca59060ab

○五の2 373丁31 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<31p>

https://pin.it/22tpoeH

○五の2 373丁32 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<32p>

https://pin.it/62m9ia0

○五の2 373丁36 H280901上告受理申し立て理由書 第(五) 第(五)=>第3のa(判示に現れた違法について)<36p>

https://pin.it/7mxwooN

▼ 原告はセブンーイレブン越谷市大間野店の帳簿・ジャーナル原本の書証提出を求めている事実。

○五の3 374丁02 H 280901受理申立て第(五)=>第3のb(判示に現れたなかった違法について)<2p>

https://pin.it/5R6LbJf

https://note.com/thk6481/n/nc5168aec9364

○五の3 374丁09 H 280901受理申立て第(五)=>第3のb(判示に現れたなかった違法について)<9p>

https://pin.it/1MDL4hi

○五の3 374丁10 H 280901受理申立て第(五)=>第3のb(判示に現れたなかった違法について)<10p>

https://pin.it/11FuhiK

○六 375丁04 H280901受理申立て第(六)結論及証拠説明書について<4p>

https://pin.it/4XaPkfD

https://note.com/thk6481/n/n672bbf2f2235

(3) 直接証拠が存在するにも拘らず、志田原信三裁判官及び、川神裕裁判官は、判決書において、(自由心証主義)民訴法第二四七条所定の推認規定を適用して、事実認定をしている事実があること。

この事実は、釈明義務違反をしたことの証拠である。

しかしながら、菅野博之被告は、釈明義務違反の成立を認めず、調書(決定)を作成行使し、不受理とした事実がある。

菅野博之最高裁が、H280901受理申立理由書を、読んで、実際の審議を行っていれば、不受理とはならなかった(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「不受理とした事実」は、菅野博之最高裁は、「実際の審議を行わなかった」証拠である。

原告は、上記(2)で掲示した頁において、釈明義務違反を理由としてH280901上告受理理由書を提出した。

釈明義務違反に該当すると判断した志田原信三裁判官の対象行為、及び川神裕裁判官の対象行為は、以下の通りである。

〇 本件対象の起因となった事件には、明白になっただけでも、納付場所に係る「勝敗の分岐点となる事実」は、3つ存在する(原告主張)。

直接証拠3つとは、以下の文書である。

① コンビニ店舗で納付した済通(保有者=高橋努越谷市長)。

=> 納付場所を特定するために必要である(原告主張)。

② レジジャーナル原本(保有者=池田一義埼玉りそな銀行社長)

=> 納付場所を特定するために必要である(原告主張)。

③ セブンーイレブン越谷市大間野店なかのやの帳簿及びレジジャーナル原本(保有者=鈴木敏文セブンーイレブン会長)

=> 納付場所を特定するために必要である。同時に、原告が全期分を納付した事実を証明するために必要である(原告主張)。

==> 上記の原告主張に対する認否・反論を求釈明する。

原告は、上記の直接証拠について、志田原信三裁判官及び、川神裕裁判官に対して、書証提出させるように求めた事実がある。

上記の直接証拠は、民訴法220条所定の文書提出義務文書である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

しかしながら、志田原信三裁判官及び、川神裕裁判官は、書証提出させることを拒否した。

拒否した上で、不意打ち弁論終結を強要した。

弁論終結により、「勝敗の分岐点となる事実」である納付場所の特定は、真偽不明の状態で弁論終結となった(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「勝敗の分岐点となる事実」について、真偽不明の状態で弁論終結した結果、H271225志田原信三判決書、H280629川神裕判決書では、事実認定をするに当たり、推認規定を適用した事実がある。

□ 直接証拠が存在するにも拘らず、直接証拠の証拠調べを拒否したうえで、推認規定適用した事実は、訴訟指揮において釈明義務違反を犯した証拠である。

また、直接証拠の提出を拒否した行為は、証拠隠滅したことと同値である。

直接証拠が存在する場合、まず、直接証拠の証拠調べを行うことは、適正手続きに該当する行為である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

直接証拠である「(高橋努越谷市長保有のコンビニ店舗で納付した済通)(池田一義埼玉りそな銀行社長保有のレジジャーナル原本)(鈴木敏文セブンーイレブン会長保有のセブンーイレブン越谷市大間野店なかのやに係る帳簿、レジジャーナル)について、証拠調べを飛ばした行為は、釈明義務違反である(原告主張)。

=> 菅野博之被告に対し、上記の原告主張に対して、認否・反論を求釈明する。

○ 「H191019納付の済通」の納付場所について、当事者間に争いがあること。

志田原信三裁判官が担当した「 平成27年(ワ)第566号 不当利得返還請求事件 」、及び川神裕裁判官が担当した「 平成28年(ネ)第702号 不当利得返還請求事 」における「勝敗の分岐点となる事実」は、「H191019納付の済通」の納付場所であること(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

〇 納付場所についての当事者間の主張には、食い違いが存在する。

高橋努越谷市長等の主張は、「埼玉りそな銀行越谷市役所内派出所」であること(「 30丁 H270619正本高橋努証拠説明書 」)。

https://ameblo.jp/bml4557/entry-12694772021.html

高橋努越谷市長等の主張根拠は、乙イ第4号証=「 64丁及び65丁 乙イ第4号証=原告母の平成19年度国民年金保険税第5期領収済通知書(原本) 」(菅野博之訴訟甲7号証)の裏面に印字された管理コード番号「0017-001」を根拠としている。

高橋努越谷市長等の主張を整理すると、以下の通りである。

㋐ 管理コード番号「0017-001」は、納付場所を指示していること。

㋑ 管理コード番号「0017-001」と「埼玉りそな銀行越谷市役所内派出所」とは、(1-1)対応していること。

一方、原告の主張は、納付場所は、「セブンーイレブン越谷市大間野店なかのや」であること。

原告の主張根拠は、納付時刻は午後23時57分頃であること(原告主張 記憶)。

午前11時57分には、都立学校にて全日勤務しており、納付できない(物的証拠=出勤簿・休暇簿 高橋努訴訟の甲1 甲2)

原告の主張は、管理コード番号「0017-001」は、「 埼玉りそな銀行越谷市派出 」を意味しており、「 埼玉りそな銀行越谷市役所内派出所 」を意味していないである。

主張根拠として、「コンビニ店舗で納付した済通」を指摘している。

Ⓢ 「 157丁 280224受付け 済通の必要性 川神裕裁判官 控訴審 」(菅野博之訴訟の甲第5号証)の文書で主張している事実がある。

https://note.com/thk6481/n/n2627e68ee161

「 埼玉りそな銀行越谷市派出 」とは、「コンビニ店舗納付(越谷市収納代理金融機関)」及び「埼玉りそな銀行越谷市役所内派出所」とで納付した場合に、済通裏面に印字される管理コード番号である(原告主張)

Ⓢ H280224反論書差し替え 「 305丁 H280224提出書類差し替え及び追加 」 川神裕裁判官に提出

https://ameblo.jp/bml4557/entry-12708913246.html

=> 上記の原告主張に対する認否・反論を求釈明する。

原告の主張根拠は、以下の通り。

物的証拠は、コンビニ店舗で納付したことが明らかな済通である。

実際、「セブンーイレブン越谷市大間野店なかのや」で納付した「H191019納付済通」の裏面には、「0017-001」が印字されている(乙イ第4号証=「H191019納付済通」)。

=> 管理コード番号「0017-001」は、「 埼玉りそな銀行越谷市派出 」を意味しており、「 埼玉りそな銀行越谷市役所内派出所 」を意味していないである(原告主張)。

上記の原告主張に対する認否・反論を求釈明する。

=> 認諾する

=> 否認する

管理コード番号「0017-001」と「 埼玉りそな銀行越谷市役所内派出所 」との関係が(1-1)の対応関係であることの証明を求釈明する。

〇 上記をまとめると、「乙イ第4号証=(菅野博之訴訟甲第7号証」」と「その立証趣旨」との関係が(1-1)対応していることが、「勝敗の分岐点となる事実」に該当することであること(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「 64丁及び65丁 乙イ第4号証=原告母の平成19年度国民年金保険税第5期領収済通知書(原本) 」(菅野博之訴訟甲第7号証」と立証趣旨との関係の真偽が「勝敗の分岐点となる事実」であること。

https://ameblo.jp/bml4557/entry-12700133891.html

(1-1)対応の関係について、真偽判断をするための物的証拠は存在する。

物的証拠は、「コンビニ店舗で納付したことが明らかな済通である」。

〇 高橋努越谷市長等は、虚偽説明をして、「コンビニ店舗で納付したことが明らかな済通」の開示請求を拒否した。

高橋努越谷市長は、原告がした「コンビニ店舗で納付したことが明らかな済通である」についての、保有個人情報開示請求に対して、「コンビニ本部で保管していること。このことから、越谷市は保有していないとして不開示処分をした。」

Ⓢ 「 210901 不開示処分 コンビニ店舖納付の済通 高橋努越谷市長 」

https://ameblo.jp/bml4557/entry-12695880956.html

上記の不開示理由=「コンビニ店舗で納付した済通を、越谷市は保有していない。」は、虚偽理由である(原告主張)。

虚偽理由であることの証明は以下の通り。

「コンビニ店舗で納付した済通」は、保有個人情報であること(事実)。

「保有していること」と「所持していること」とは、同値である。

Ⓢ(総務省の保有の定義)

https://ameblo.jp/bml4557/entry-12602713347.html

済通は個人情報が記載された公文書であり、所有権移転が行えない(事実)

済通の所有権は、越谷市が持っている。

所有権を持っていることは、法的に支配しており、所持していることである。

所持と保有は同値であるから、所持している文書は、保有している文書である(原告主張)。

=> 菅野博之被告に対して、『 コンビニ店舗で納付した済通に係る保有者は、高橋努越谷市長であること 』について、認否反論を求釈明する。

〇 高橋努等は、訴訟を通して、釈明を拒否したこと。

平成27年(ワ)第566号 不当利得返還請求事件 志田原信三裁判官

平成28年(ネ)第702号 不当利得返還請求事件 川神裕裁判官

〇 志田原信三裁判官及び川神裕裁判官等は、「勝敗の分岐点となる事実(争点)」について、釈明権を行使せず、審議を尽くさず、争点が真偽不明の状態で、弁論終結を強要したこと。

原告は、コンビニ店舗納付の済通の書証提出を、志田原信三裁判官及び、川神裕裁判官に対して求めた事実がある。

しかしながら、志田原信三裁判官及び、川神裕裁判官は、書証提出をすることを拒否した。

拒否した上で、不意打ちで弁論終結を強要した事実がある(菅野博之訴訟甲16号証)。

Ⓢ 甲第16号証 菅野博之訴訟 弁論調書と書証目録(計15枚)

https://ameblo.jp/bml4557/entry-12708700238.html

高橋努越谷市長等の主張の前提は、「0017-001」と「 埼玉りそな銀行越谷市市役所内派出所 」との関係が(1-1)対応の関係であることが前提である。

しかしながら、志田原信三裁判官と川神裕裁判官とは、(1-1)対応の関係であることを、被告等に証明させていない事実が存在する(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「H191019納付済通の納付場所」は、「勝敗の分岐点となる事実」である。

「セブンーイレブン店舗で納付した済通」、「レジジャーナル原本」、「セブンーイレブン越谷市大間野店なかのやの帳簿及びレジジャーナル原本」は、直接証拠である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

志田原信三裁判官と川神裕裁判官とは、証拠調べの手続きを飛ばした事実が存在する(原告主張)。

=>上記の原告主張に対する認否・反論を求釈明する。

証拠調べの手続きが飛ばされた結果、「H191019納付済通の納付場所」については、真偽不明の状態で、弁論終結したこと(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「勝敗の分岐点となる事実」が、真偽不明の状態で、弁論終結したことは、志田原信三裁判官と川神裕裁判官とが、釈明権を行使せず、審議を尽さなかった証拠である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

この証拠から、志田原信三裁判官と川神裕裁判官とが、釈明義務違反を犯したことは、明白である(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

「釈明義務違反」は上告受理の理由となる。

菅野博之最高裁判事が、実際に審議を行っていれば、HH281111菅野博之調書(決定)の作成・行使は起こり得なかった(原告主張)。

=> 菅野博之被告は、本件の「請求の趣旨」=「実際に審議をしたことを証明しろ」(求釈明)

(4) 「H271225志田原信三判決書<5p>」で使用した文書は、主張資料であること(原告主張)。

一方、<5p>「・・証拠(乙イ1~11)及び弁論の全趣旨によれば、・・」と明示して、主張資料を証拠資料として使用している事実が存する。

https://ameblo.jp/bml4557/entry-12694646604.html

https://marius.hatenablog.com/entry/2021/08/29/024729

Ⓢ 志田原信三裁判官が、推認規定を適用するために使用した資料は「乙イ第1号証~乙イ第11号証」である。

「主張資料を証拠資料として使用している事実」は、志田原信三裁判官が、釈明権を行使せず、審議を尽くさず、高橋努越谷市長が提出した乙イ号証について、「真正な文書であること」について真偽不明の状態で弁論終結をした。

判決書で使用した文書について、真偽不明の状態で弁論終結した行為は、釈明義務違反である(原告主張)。

=> 上記の原告主張に対して、認否反論等を求釈明する。

釈明義務違反は、(上告受理の申立て)民訴法318条の理由に該当する。

このことは、菅野博之最高裁判事が、 H280901上告受理理由書を読んでおらず、実際の審議をしていない証拠である。

菅野博之最高裁判事が、実際の審議をしていれば、不受理にはならなかった。

上記資料が主張資料であることについて、以下の通り証明する。

但し、全てを扱うと長くなるので、「 61丁 乙イ第2号証 」(菅野博之訴訟甲15号証)、「 64丁乃至65丁 第4号証 」(菅野博之訴訟甲7号証)を書証提出して証明する。

https://ameblo.jp/bml4557/entry-12694772021.html

○ 「 61丁 乙イ第2号証(写し)=母の納付履歴一覧 」(菅野博之訴訟甲15号証)は、虚偽公文書である(原告主張)

https://ameblo.jp/bml4557/entry-12696001746.html

原告が、虚偽公文書であると判断した理由は以下の通り。

① ワード又はエクセル文書であり、形式的証拠力が欠落している。

② (写し)であることから、証拠調べが必要であること。

しかしながら「証拠調べの手続きは飛ばされている事実」から、主張資料である。

=> 上記の原告主張に対する認否・反論を求釈明する。

○ 「 64丁及び65丁 乙イ第4号証=H191019母の国保税済通第5期分 」(菅野博之訴訟甲7号証)とその立証趣旨が被一致である(原告主張)

https://ameblo.jp/bml4557/entry-12695949981.html

① 証拠調べは行われ、原本と照合した。

② 「 64丁及び65丁 乙イ第4号証 」については、証拠説明書の立証趣旨に虚偽記載がある。

「 乙イ第4号証 」の立証趣旨と理由との間に齟齬が存する(原告主張)。

証拠説明書の立証趣旨文言

高橋努越谷市長は、「 平成19年10月19日に指定金融機関市役所内派出所において母の平成19年度国民健康保険税第5期の納付があったこと。 」と主張。

高橋努越谷市長の主張根拠は、以下の通り。

『 裏面印字の管理コード番号「0017-001」は、「埼玉りそな銀行越谷市役所内派出所」を意味している。 』

一方、原告の主張は、『裏面印字の管理コード番号「0017-001」は、「埼玉りそな銀行越谷市役所内派出」を意味している。』である(甲5、甲6)。

https://note.com/thk6481/n/n2627e68ee161

https://ameblo.jp/bml4557/entry-12708913246.html

原告の主張根拠となる物証は、「 コンビニ店舗で納付した済通 」である。

「 コンビニ店舗で納付した済通 」の裏面印字の管理コード番号も、「0017-001」である。

納付場所については、当事者間に争いがあり、「勝敗の分岐点となる事実」であること。

高橋努越谷市長の主張には、前提条件が存在すること(原告主張)。

① 管理コード番号と納付場所とは(1-1)対応していること。

② 「 埼玉りそな銀行越谷市役所内派出所 」と「 埼玉りそな銀行越谷市役所内派出 」とは、同値であること。

どちらの、前提条件の証明させていない事実がある。

=> 上記の原告主張に対する認否・反論を求釈明する。

志田原信三裁判官、川神裕裁判官共に、「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばしている事実がある(原告主張)。

また、前提条件の証明をさせていない事実がある(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

直接証拠が存在するにも拘らず、証拠調べの手続きを飛ばして、弁論終結を強要したこと(菅野博之訴訟甲16号証 弁論調書)。

https://ameblo.jp/bml4557/entry-12708700238.html

弁論終結を強要した結果、「勝敗の分岐点となる事実」である納付場所については、真偽不明の状態で弁論終結となった。

その上で、納付場所については、(自由心証主義)民訴法二四七条の推認規定を適用して、事実認定をした。

「勝敗の分岐点となる事実」について、真偽不明の状態で弁論終結した行為は、釈明権を行使せず、審議を尽くさずに弁論終結した行為である。

この行為は、釈明義務違反に該当し、(上告受理の申立て)民事訴訟第三一八条に該当する理由である。(原告主張)

=> 菅野博之被告に対し、上記の原告主張に対する認否・反論を求釈明する。

○ 「 96丁~107丁 乙イ第11号証=NTTデータに照会(写し) 」は、主張資料である(原告主張)

https://ameblo.jp/bml4557/entry-12617295962.html

① (写し)である事実。NTTデータの担当者・メールアドレスが黒塗りされている事実。

② 上記から、(書証の申出)民訴法二一九条に拠り、裁判所の職権義務行為である証拠調べの手続きを経ることが必要であること。

③ 志田原信三裁判官は、証拠調べの手続きを飛ばした事実がある。

④ 「 NTTデータに照会(写し) 」については、「真正に成立した公文書」であることについては、真偽不明である。

⑤ 志田原信三裁判官、川神裕裁判官は、原本との照合も人証も行わずに、判決書において、推認の証拠資料として使用した事実がある。

⑥ 原本照合又は認証という証拠調べの手続きを飛ばした資料は、証拠資料ではなく、主張資料である。

⑦ 志田原信三裁判官、川神裕裁判官が、主張資料を判決の礎に用いた行為は、釈明義務違反を犯した証拠である(原告主張)

=> 菅野博之被告に対し、上記の原告主張に対する認否・反論を求釈明する

(5) 「 H280629川神裕判決書 」で使用した文書(菅野博之訴訟甲4号証)は、主張資料であること。

しかしながら、『 ・・原判決5頁21行目の「乙イ1」の前に「甲4、5、24の2、26、27、34、35、」を加え‥』と明記し、証拠資料として使用している事実が存する。

https://blog.goo.ne.jp/pss7707/e/d31462cebf66dc028e6e5cc62e7e4007

Ⓢ 川神裕裁判官が、推認規定を適用するために追加した資料「甲4、5、24の2、26、27、34、35、」。

https://marius.hatenablog.com/entry/20160710/1468151707

以下は、甲35号証が主張資料であることを証明し、次に、川神裕裁判官がした釈明義務違反について証明する。

「 280丁 甲第35号証 レジジャーナル個票 」(菅野博之訴訟甲9 )

https://ameblo.jp/bml4557/entry-12704608154.html

原告が高橋努訴訟においてした「280丁 甲35号証 レジジャーナル個票」に係る立証趣旨は、以下の通り。

『 立証趣旨 越谷市への開示請求で資料4として開示された。4)埼玉りそな銀行作成のレジジャーナル紙片の写し。

「埼玉りそな銀行越谷市役所内派出所で納付された証拠」と言う説明の根拠であると、被告越谷市長は主張している。しかし、納付場所を特定する情報の記載はない。(058022)は、越谷市役所内の派出所の行員の渡辺さんのIDであると、五月女宏 行員は説明。つまり、平成20年1月回答の調査の証拠になりえない。 』である。

② 上記の「280丁 レジジャーナル個票」(菅野訴訟甲9号証)は、(写し)であることから、証拠調べが必要であること。

「280丁 レジジャーナル個票」を含むレジジャーナル原本が、直接証であること(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

レジジャーナル原本は、被告の池田一義埼玉りそな銀行社長が保有している。

③ 直接証拠は存在し、且つ、文書提出義務のある文書であること。

④ 川神裕裁判官は、(弁論準備手続きの結果の陳述)民訴法第一七三条所定の手続きを飛ばすことで、直接証拠の顕出を妨害した(原告主張)。

=> 上記の原告主張に対する認否・反論を求釈明する。

⑤ 川神裕裁判官が、レジジャーナル原本の証拠調べの手続きを飛ばした行為は、故意にした違法行為である(原告主張)。

=> 上記の原告主張に対して、認否反論について求釈明する。

⑥ 直接証拠の存在を認識した上で、直接証拠の証拠調べの手続きを飛ばし、H280629川神裕判決書で、納付場所の事実認定において、主張資料である甲35号証を使用して、推認規定を適用した行為は、釈明義務違反をしたことに該当する行為である(原告主張)。

https://blog.goo.ne.jp/pss7707/e/d31462cebf66dc028e6e5cc62e7e4007

=> 上記の原告主張に対して、認否反論について求釈明する。

まとめ

上記により、志田原信三裁判官、川神裕裁判官は、釈明義務違反を犯した。

菅野博之被告が、上告受理申立て理由書を、実際に読み、実際に審議をしていれば、「 H281111菅野博之調書(決定) 」を作成行使することはなかった。

https://note.com/thk6481/n/n68ccb316f1a8

従って、H281111菅野博之調書(決定)が作成行使された事実から、菅野博之被告が、上告受理申立て理由書について、実際に審議をしていない事実が導出される(原告主張)。

=> 上記の原告主張に対して、認否反論について求釈明する。

以上

付属書類

(1) 訴状副本 1通

(2) 証拠説明書(正本・副本) 各1通

(3) 証拠方法

甲第1号証から甲第16号証まで 各2通

(4) 文書送付嘱託申出書 2通

(5) 文書提出命令申立書 2通

以上