240520 法規定が憲法違反に当たる場合、法規定を無効にするには、民事訴訟でできるでしょうか。

例えば、訴状物を「 憲法違反を理由とする作為給付請求権 」とします。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q11298294686?post=1

https://imgur.com/a/vBaAiFs

https://note.com/thk6481/n/n4838ee54dbdf

以上

https://kokuhozei.exblog.jp/33811591/

https://plaza.rakuten.co.jp/marius/diary/202405200000/

https://marius.hatenablog.com/entry/2024/05/20/205119

https://ameblo.jp/bml4557/entry-12852955220.html

****************

▼回答 774さん 2024/5/20 14:43

不可能

********************

▼質問

不可能とのことですが、根拠が不明です。

最高裁判例等の根拠をお示し下さい。

私が知りたいのは、以下についての民事訴訟である。

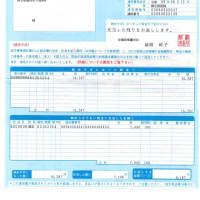

A=政党助成金( 税金=領収書の開示が必要な金 )

B=政策活動費( 領収書の開示が不必要な金 )

質問 ( A∩B )の取扱いは、どちらでしょうか。

領収書の開示が必要な支出でしょうか、

それとも、領収書の開示が不必要な支出でしょうか。

前提事実

税金の支出については、目的外支出が禁止されている事実。

納税者は、税金の支出が適正に行われたことを、検証する権利を有している事実。

法規定は、憲法に違反することはできない事実。

(1) ( A∩B )の取扱いが、領収書の開示が必要な支出である、としたならば、以下の違法な事実が導出される。

政策活動費について、<< 領収書の開示が不必要な支出 >>と規定したことは、違法である事実。

(2) ( A∩B )の取扱いが、領収書の開示が不必要な支出である、としたならば、以下の知る権利の侵害である事実が導出される。

政策活動費については、<< 税金ロンダリングにあたる支出である >>。

つまり、納税者の権利である、税金の支出が適正である事実について検証することを妨害しており、知る権利の侵害である。

最高裁に、判断を求めたいと考えています。

***************

URLがすり替えられました。以下でお願いします。

https://ameblo.jp/bml4557/entry-12852955220.html

知恵袋に、上記の訂正が投稿できない。

************

Ⓢ 240522 回答者774氏の捨て台詞

https://imgur.com/a/sU4Fgrw

https://note.com/thk6481/n/n4e6c465bfb28

************

回答者774 2024/5/21 15:06

可能である根拠がない、以上。

****************

回答者774さん 2024/5/21 15:07

ただ単にてめえのわがままをごり押しするだけのキッズはさようなら。

好きなだけ補足で泣きわめいてていいよ

***************