老後貧乏の要因のひとつに住宅のリフォームがあるんだそうな。住宅ローンを払い終えて老後のためにとコツコツ貯金をしてきたのだけれど、仕事を退職したころに丁度住宅のリフォームが必要になってきた。そして貯金の多くが費用として消えてしまった。なんて人がそれなりに居るんだそうな。リフォームが必要だとしても、箇所を限定して老後資金にゆとりを残しておけなかったのかといぶかる気もします。

そこで視点を変えてお話をしてみます。ここに最新のノートパソコンがあったとします。なんとしても手に入れようとそれぞれの人が考えました。さあ皆さんはどうやって手に入れようとしているのでしょう。

Aさん

Aさん僕はローン組んで即入手。明日から仕事でも遊びでも、バリバリ使ってやるぜ。

Bさん

Bさんおいらは貯金して買えるようになるまで我慢する。借金は嫌だから・・・。

Cさん

Cさん家の中の不用品を洗いざらい探し出して、それを売って購入資金にする。でも足りないかも・・・。

Dさん

Dさん俺の給料じゃとても買えないよ。諦めるってのも大事な選択肢さ。

Eさん

Eさんそうですねぇ。僕なら先ずは株や投資信託を買って、その配当金や分配金で買うなぁ。

僕個人の意見ですが、誰が正しくて誰が間違っているという話ではなく、あえて言うならば全員正解です。ただお金についての考え方が違うんですねぇ。そこで更に別の物が欲しくなったらどうでしょうか、なんでもいいんです素敵なカバンとでもしましょうか。それぞれの人の資産状況という視点で考えてみます。

Aさんの場合

ノートパソコンのローンを完済していればいいのですが、新に別のローンを組むとなるとだんだん生活が苦しくなってきます。

Bさんの場合

ノートパソコンの購入で貯金を使い果たしているので、また新たに貯金しなければなりません。

Cさんの場合

家の中に金目の物がふんだんに有ればいいんですが、たぶん無い家がほとんどだと思う。

Dさんの場合

スリムな生活。これもいいかもしれない。

Eさんの場合

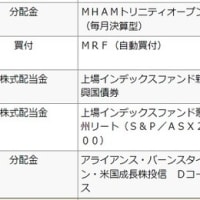

既に十分な株式や投資信託を保有しているので、その配当金や分配金でまた購入できます。

◎使っても無くならないお金を造る。

「使っても無くならないお金」とは人によってマネーマシンとか金の生る木とか金の卵を産むニワトリとかいろいろな表現を使いますが、要はお金を生み出してくれる資産のことです。

Aさんはローン地獄に堕ちる可能性がありますし、Bさんの場合なかなか貯蓄額の拡大は難しそうです。CさんやDさんについては、まあ頑張ってくださいとでも言っておきましょう。僕がやろうとしているのはEさんの方法です。最初のノートパソコンを手に入れるのにとてつもない時間がかかります。単体での配当金や分配金の金額は知れたものです。それがパソコンを買えるまでの金額にするには、かなりの額の投資資金が必要です。しかしそれでも実行するのです。でも一旦それだけの資産を構築すれば後はかなり楽になります。

リフォーム資金の調達にはこの「使っても無くならないお金(資産)」から生み出されたお金を使うつもりです。もっとも金額が金額ですので、配当金や分配金を貯金や一部再投資で運用という方法をとるつもりです。

※コメント投稿者のブログIDはブログ作成者のみに通知されます