(前期決算)

表面上は減収減益決算だが、前々期には物件売却益854百万(秀和飯田橋

ビル45.8億円、仙台興和ビル48億円)がある為、これを除外してみて見

る形で分析を進めた方がよい。法人もそれを強調していた。分配金は前期実質

対比で614円多い15802円で着地。予想対比で1302円上回った。

実質ベースでみた業績は増収増益となっている。最も大きな理由はポートフォ

リオの稼働率の上昇によるものである。JEI西本町ビル(44.5%->96.1%)、赤坂

ガーデンシティ(82.3%->100%)、NHK名古屋(89.4%->97.3%)と3つのビルでの稼

働率上使用により全体の稼働率が95.2%から98.5%に上昇したことが大きい。

期中の解約率も1.7%と高稼働率を維持することに寄与した。現在の当法人が所

有ポートフォリオの賃料水準の6割近くが市場の相場賃料よりも低いことから

今後の賃料下落のインパクトは限定的と考えられる。保有している物件の大半

は第一生命や興和不動産などのスポンサーからの取得物件で入居しているテナ

ントがスポンサーとの長期の関係を築いており解約されにくい案件が多いのも

特徴だ。過去3期の賃料総額のボラティリティは非常に小さく、賃料水準が安

定しているのが強みだ。

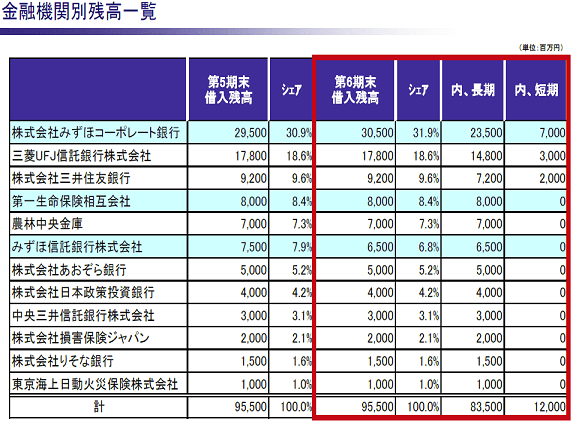

財務内容は平均的だ。当法人は旧興銀系の興和不動産がメインのスポンサー

で第一生命も参加しているが、はっきりいってみずほグループのREITといって

も差し支えない。従ってファイナンス面での不安はほとんどないと考えてよい。

LTVは48.9%と保守的とはいえないが、スポンサーがみずほグループということ

で格付けに影響があるとは思えない。リファイナンスも前期に2回のリファイ

ナンスも無難に乗り切っており、長期固定負債の比率を無理に引き上げなくて

もよいので短期金利の低下のメリットを最大限活用している。格付けはムーデ

ィーズがA3に引き下げられたが、R&IでAA-を維持しており、ファイナンス面で

の問題はでていない。鑑定評価は他のREITと同じで、減少している。前期末に

1834億円と帳簿価格との差は34億円とほとんど含み益がなくなった。

ポートフォリオ平均のキャップレートも5%と0.1%上昇したが、個人的には

このキャップレートは保守的な数字とは思えない。但し、売却する必要がない

ので問題はないだろう。

(今期予想)

今期の業績は稼働率を現状の水準と見込み、解約率を3%程度と予想している

が、この数字はボトムアップで積み上げた数字だと思う。従って大きなブレが

あるとも思えない。減益予想だが、営業利益で2.9%、経常利益で5%減なら

ばほぼ現状維持が可能だという数字だろう。分配金で15000円を予想。来

期予想も開示されている。金融面で不安がないためか、稼働率と解約率の状況を

いかに精密に予想できるかだが、無理のない数字だろう。来期予想前提も現状

の解約率、稼働率を想定している。分配金は々15000円。

(成長戦略)

成長戦略に関しては悪く言えばやはり銀行系列の物言いで、なんだかよくわ

からない。アセットサイズを3000億円をターゲットにというが、その為に

なにをするのか全く述べられていない。買収するのか、エクイティをするのか

という点について全くふれていない。財務内容や業績に不安はないものの、資

産ポートフォリオの平均築年数が15.2年と若干高い点は、今後の新規取得

やポートフォリオの入れ替えが必要であることを示唆している。レジデンシャ

ルではないので15年というのはそれほど古いというわけではないが、それで

も後、5年もすればポート平均で20年越えてくるわけだし、ポートフォリオ

戦略の一環としての外部成長にもう少し真剣に取り組んで欲しいところだ。

みずほ系ということでおっとりしすぎていないだろうか。

REIT市場が回復していることもあり、現状の分配金利回り水準で判断すると

まあフェアバリューかという感じだ。無論、REIT市場が急変すればバリュエー

ションの水準なんかいくらでも変わるので安心はできないが、特に問題ないん

じゃないだろうか。私のポートフォリオにも入っているが、売買する必要もな

いだろう。因みに官民ファンドからの借り入れ対象にはなりうるが、借りる必

要性も必然性もない。みずほがたっちぷり貸してくれる。

表面上は減収減益決算だが、前々期には物件売却益854百万(秀和飯田橋

ビル45.8億円、仙台興和ビル48億円)がある為、これを除外してみて見

る形で分析を進めた方がよい。法人もそれを強調していた。分配金は前期実質

対比で614円多い15802円で着地。予想対比で1302円上回った。

実質ベースでみた業績は増収増益となっている。最も大きな理由はポートフォ

リオの稼働率の上昇によるものである。JEI西本町ビル(44.5%->96.1%)、赤坂

ガーデンシティ(82.3%->100%)、NHK名古屋(89.4%->97.3%)と3つのビルでの稼

働率上使用により全体の稼働率が95.2%から98.5%に上昇したことが大きい。

期中の解約率も1.7%と高稼働率を維持することに寄与した。現在の当法人が所

有ポートフォリオの賃料水準の6割近くが市場の相場賃料よりも低いことから

今後の賃料下落のインパクトは限定的と考えられる。保有している物件の大半

は第一生命や興和不動産などのスポンサーからの取得物件で入居しているテナ

ントがスポンサーとの長期の関係を築いており解約されにくい案件が多いのも

特徴だ。過去3期の賃料総額のボラティリティは非常に小さく、賃料水準が安

定しているのが強みだ。

財務内容は平均的だ。当法人は旧興銀系の興和不動産がメインのスポンサー

で第一生命も参加しているが、はっきりいってみずほグループのREITといって

も差し支えない。従ってファイナンス面での不安はほとんどないと考えてよい。

LTVは48.9%と保守的とはいえないが、スポンサーがみずほグループということ

で格付けに影響があるとは思えない。リファイナンスも前期に2回のリファイ

ナンスも無難に乗り切っており、長期固定負債の比率を無理に引き上げなくて

もよいので短期金利の低下のメリットを最大限活用している。格付けはムーデ

ィーズがA3に引き下げられたが、R&IでAA-を維持しており、ファイナンス面で

の問題はでていない。鑑定評価は他のREITと同じで、減少している。前期末に

1834億円と帳簿価格との差は34億円とほとんど含み益がなくなった。

ポートフォリオ平均のキャップレートも5%と0.1%上昇したが、個人的には

このキャップレートは保守的な数字とは思えない。但し、売却する必要がない

ので問題はないだろう。

(今期予想)

今期の業績は稼働率を現状の水準と見込み、解約率を3%程度と予想している

が、この数字はボトムアップで積み上げた数字だと思う。従って大きなブレが

あるとも思えない。減益予想だが、営業利益で2.9%、経常利益で5%減なら

ばほぼ現状維持が可能だという数字だろう。分配金で15000円を予想。来

期予想も開示されている。金融面で不安がないためか、稼働率と解約率の状況を

いかに精密に予想できるかだが、無理のない数字だろう。来期予想前提も現状

の解約率、稼働率を想定している。分配金は々15000円。

(成長戦略)

成長戦略に関しては悪く言えばやはり銀行系列の物言いで、なんだかよくわ

からない。アセットサイズを3000億円をターゲットにというが、その為に

なにをするのか全く述べられていない。買収するのか、エクイティをするのか

という点について全くふれていない。財務内容や業績に不安はないものの、資

産ポートフォリオの平均築年数が15.2年と若干高い点は、今後の新規取得

やポートフォリオの入れ替えが必要であることを示唆している。レジデンシャ

ルではないので15年というのはそれほど古いというわけではないが、それで

も後、5年もすればポート平均で20年越えてくるわけだし、ポートフォリオ

戦略の一環としての外部成長にもう少し真剣に取り組んで欲しいところだ。

みずほ系ということでおっとりしすぎていないだろうか。

REIT市場が回復していることもあり、現状の分配金利回り水準で判断すると

まあフェアバリューかという感じだ。無論、REIT市場が急変すればバリュエー

ションの水準なんかいくらでも変わるので安心はできないが、特に問題ないん

じゃないだろうか。私のポートフォリオにも入っているが、売買する必要もな

いだろう。因みに官民ファンドからの借り入れ対象にはなりうるが、借りる必

要性も必然性もない。みずほがたっちぷり貸してくれる。