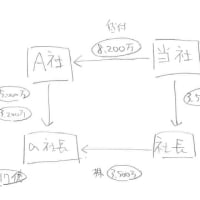

法人から役員に対して金銭を貸し付けた場合、

税務上、一定の利息を徴収することとされています。

↓参照

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2606.htm

とくに理由もなく無利息で貸し付けると、

利息相当分を給与課税されるだけでなく、

貸付金全額を役員賞与としてみなして

源泉所得税を追徴されることもあるので

注意が必要です。

ちなみに、上記とは逆に

役員から法人に対する金銭の貸し付けは、

無利息でも税務上の問題は基本的に生じません。

お金の流れ方で取扱いが異なるので

分けて考えましょう。

税務上、一定の利息を徴収することとされています。

↓参照

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2606.htm

とくに理由もなく無利息で貸し付けると、

利息相当分を給与課税されるだけでなく、

貸付金全額を役員賞与としてみなして

源泉所得税を追徴されることもあるので

注意が必要です。

ちなみに、上記とは逆に

役員から法人に対する金銭の貸し付けは、

無利息でも税務上の問題は基本的に生じません。

お金の流れ方で取扱いが異なるので

分けて考えましょう。