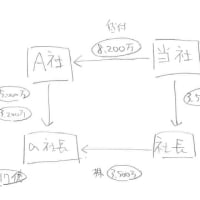

商品の販売を第三者に委託する「委託販売」。

委託者(販売依頼者)と受託者(販売代行者)の

両方がインボイス登録をしている場合は

受託者のインボイス番号でインボイスを発行することができる

「媒介者交付特例」という制度があります。

ただし受託者は複数の委託者と取引することが多いため、

委託者にインボイス登録事業者と免税事業者が混在する場合は

記載を区分する必要があります。

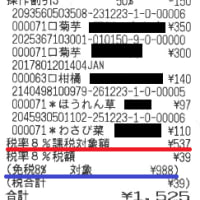

例えば別添のレシートの場合(実際に私が買い物したもの)、

「537円」は委託者がインボイス登録事業者、

「988円」は委託者が免税事業者、と分けて記載されています。

この取引がもし事業者の仕入だとすると、

「537円」はインボイス対象のため100%控除可、

「988円」はインボイス対象外のため20%控除不可、

ということになります。

一枚のインボイスでも取り扱いが異なるので

注意が必要ですね。