おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

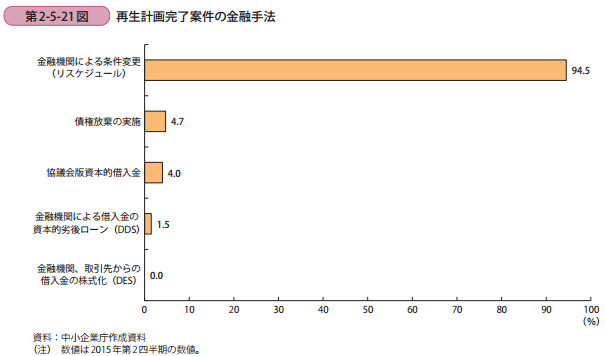

昨日は中小企業白書(2016年版)の295ページ「第 2-5-20 図 業種別にみた再生支援協議会への相談企業の割合」をみましたが、今日は295ページ「第 2-5-21 図 再生計画完了案件の金融手法」をみます。

下図から、再生計画完了案件の金融手法を見ると、「金融機関による条件変更(リスケジュール)」が94.5%と圧倒的に多く、金融機関による、元金返済猶予や返済期限延長等の条件変更が主な対応策となっていることが分かります。

中小企業の経営者の中には、自分が作った借金ではないのに、その返済に追われて、経営が四苦八苦している方が少なくありません。

どのような条件を満たすと「債権放棄」になるのか、ここを知りたかったですね!

昨日は中小企業白書(2016年版)の295ページ「第 2-5-20 図 業種別にみた再生支援協議会への相談企業の割合」をみましたが、今日は295ページ「第 2-5-21 図 再生計画完了案件の金融手法」をみます。

下図から、再生計画完了案件の金融手法を見ると、「金融機関による条件変更(リスケジュール)」が94.5%と圧倒的に多く、金融機関による、元金返済猶予や返済期限延長等の条件変更が主な対応策となっていることが分かります。

中小企業の経営者の中には、自分が作った借金ではないのに、その返済に追われて、経営が四苦八苦している方が少なくありません。

どのような条件を満たすと「債権放棄」になるのか、ここを知りたかったですね!