令和6年4月28日(日)

お早うございます。

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税額の特別控除(定額減税)が実施されることとなりました。

今日はその4万円の定額減税を紹介いたします。

・定額減税の対象となる方

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、

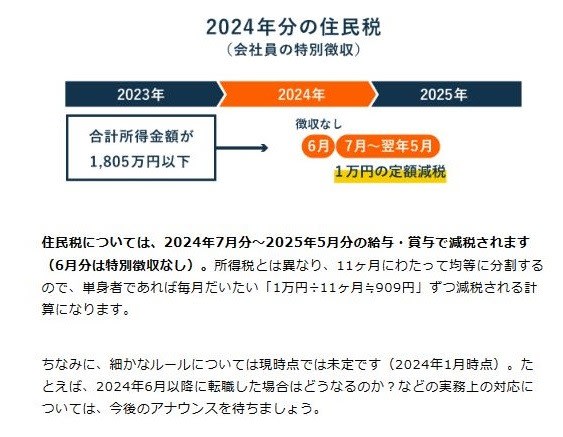

令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

・定額減税の実施方法

特別控除は、所得の種類によって、次の方法により実施されます。

1 給与所得者に係る特別控除

令和6年6月1日以後最初に支払われる給与等(賞与を含むものとし、「給与所得者の扶養控除等(異動)申告書」を提出している勤務先から支払われる給与等に限ります。)につき源泉徴収をされるべき所得税及び復興特別所得税(以下「所得税等」といいます。)の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除されます。

2 公的年金等の受給者に係る特別控除

令和6年6月1日以後最初に厚生労働大臣等から支払われる公的年金等(確定給付企業年金法の規定に基づいて支給を受ける年金等を除きます。)につき源泉徴収をされるべき所得税等の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる公的年金等につき源泉徴収されるべき所得税等の額から順次控除されます。

3 事業所得者等に係る特別控除

原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に所得税の額から特別控除の額が控除されます。

予定納税の対象となる方については、確定申告での控除を待たずに、令和6年6月以後に通知される、令和6年分の所得税に係る第1期分予定納税額(7月)(注)から本人分に係る特別控除の額に相当する金額が控除されます。

なお、同一生計配偶者または扶養親族に係る特別控除の額に相当する金額については、予定納税額の減額申請の手続により特別控除の額を控除することができ、第1期分予定納税額から控除しきれなかった場合には、控除しきれない部分の金額を第2期分予定納税額(11月)から控除します。

お早うございます。

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税額の特別控除(定額減税)が実施されることとなりました。

今日はその4万円の定額減税を紹介いたします。

・定額減税の対象となる方

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、

令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

・定額減税の実施方法

特別控除は、所得の種類によって、次の方法により実施されます。

1 給与所得者に係る特別控除

令和6年6月1日以後最初に支払われる給与等(賞与を含むものとし、「給与所得者の扶養控除等(異動)申告書」を提出している勤務先から支払われる給与等に限ります。)につき源泉徴収をされるべき所得税及び復興特別所得税(以下「所得税等」といいます。)の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除されます。

2 公的年金等の受給者に係る特別控除

令和6年6月1日以後最初に厚生労働大臣等から支払われる公的年金等(確定給付企業年金法の規定に基づいて支給を受ける年金等を除きます。)につき源泉徴収をされるべき所得税等の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる公的年金等につき源泉徴収されるべき所得税等の額から順次控除されます。

3 事業所得者等に係る特別控除

原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に所得税の額から特別控除の額が控除されます。

予定納税の対象となる方については、確定申告での控除を待たずに、令和6年6月以後に通知される、令和6年分の所得税に係る第1期分予定納税額(7月)(注)から本人分に係る特別控除の額に相当する金額が控除されます。

なお、同一生計配偶者または扶養親族に係る特別控除の額に相当する金額については、予定納税額の減額申請の手続により特別控除の額を控除することができ、第1期分予定納税額から控除しきれなかった場合には、控除しきれない部分の金額を第2期分予定納税額(11月)から控除します。

※コメント投稿者のブログIDはブログ作成者のみに通知されます