人生における三大出費は以下の三つである。

①家の購入(4000万円)

②教育費(子ども一人当たり2000万円)

③老後資金(2000万円)

これにどう対応するか。上のグラフから、日本はアメリカと違って圧倒的に現金・預金が多いことがわかる。政府はこれが癪でたまらない。銀行に預金されても企業はお金を借りてくれない。日本の家計金融資産約2000兆円のうちせめて5%でも投資信託や株式投資に呼び込むことができれば、日本経済はもっと活気づくのに・・・と政府および金融関係者は思っている。

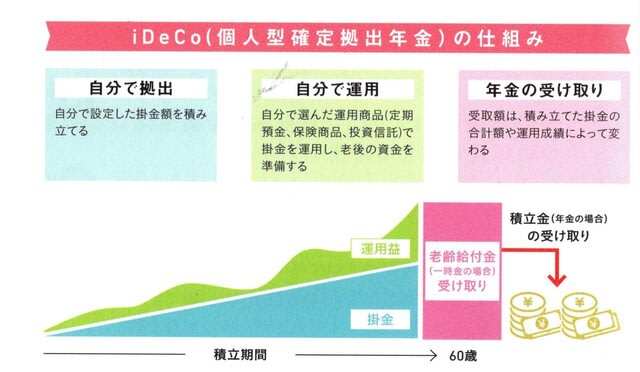

【1】iDeCo(個人型確定拠出年金)とは

そこで金融庁などが旗振り役となって「貯蓄から投資へ」の大合唱が始まった。2001年には401Kといわれる「個人型確定拠出年金」が導入された。2017年から401Kは会社員だけではなく、自営業や公務員などすべての人が加入できるiDeCoとしてリメイクされた。

iDeCo(個人型確定拠出年金)とは老後資金を形成する目的で、毎月一定額を、あらかじめ選んだ投資信託に積み立てをする制度である。つまり、上の三大出費の③のために設けられた制度である。

もっとストレートに言えば、公的年金だけでは足りないから、若い時から「自分年金」を積み立てておけという政府の「思いやり」「おせっかい」「自己責任強要システム」がiDeCoである。

この政策を進めるにあたって「エサ」が準備された。iDeCoのメリットは次の三つである。

①毎月の掛け金は全額所得控除になるので、所得税、住民税が安くなる。

②運用によって生じた利益には税金がかからない。

③60歳になって年金を受け取るときには、税制面で優遇措置がある。

ただし、税金を安くしてくれるのだから積立金には上限が設けられている。自営業で年81万6千円、公務員の場合は年14万4千円である。

資産形成のためには「収入から貯蓄したい金額を先取りする」のが原則である。普通に生活をして残ったら貯蓄しようというのでは資産形成はおぼつかない。そういう意味で、毎月一定額を強制的に積み立てるというのは理にかなっている。

しかし、iDeCoには欠点がある。最大の欠点は、一度始めると「60歳までは引き出すことができない」点である。人生、必ずしも順風満帆とはいかない。病気になるかもしれないし、失業するかもしれない。自営業の人なら資金繰りに困ることもあるだろう。最悪の場合、日本経済をハイパーインフレが襲うかもしれない。しかし、60歳までは絶対に引き出すことができないのがiDeCoである。

また、節税効果があるとはいっても、普通のサラリーマンで節税が必要なほど税金を払っている人はそう多くはない。しかも、投資信託であるから、元本が必ずしも保証されるわけではない。そう考えると、iDeCoは政府が言うほど魅力的な金融商品とは思えなくなってくる。

【2】NISA(小額投資非課税制度)とは

一方、2018年にはNISAが導入された。NISAはiDeCoとは異なり、その目的は上の三大出費の①家の購入、②教育費などのための積み立てを目的とする。したがってiいつでも自由に引き出すことができる。

NISAには「一般NISA」と「つみたてNISA」の2種類があり、どちらか一方しか選択できない。。

一般NISAは、年間120万円の投資枠の範囲内で、そこから得られた収益を無税とするものである。これに対して「つみたてNISA」は毎月定額を積み立て、そのお金は投資信託に委ねられる。最大年40万円の投資枠があり、期間は最長で20年である。積み立てたお金で得た収益には税金はかからない。

たとえば、40万円を20年間積み立てた800万円が1000万円になったとする。通常なら、利益の200万円に対し約20%の税金がかかる。しかし、つみたてNISAの場合は非課税である。だからお得でしょ、というわけである。

しかし、パンフレットにはいいことしか書かれていない。投資信託であるから当然元本割れするリスクもある。20年間持ち続ければ利益が生まれるかもしれないが、値下がりに耐えることができない人は途中で解約して大損をすることもありうる。

「iDeCo」も「つみたてNISA」も銀行や証券会社で口座を開設することで始めることができる。しかし、政府が旗振りをやっているから安心だと早合点してはならない。政府の戦略・意図が透けて見える。個人的にはあまりお勧めしたいとは思わない。正直な感想である。