国債の60年償還ルールをめぐる

お二人の文章の一部を要約してご紹介します。

詳しくはリンク先の本文をご確認ください。

-----------------------------------------------------------

日本を破綻に追いこむ「60年償還ルール」 井上悦義 2011年01月28日

(国債発行の内訳)

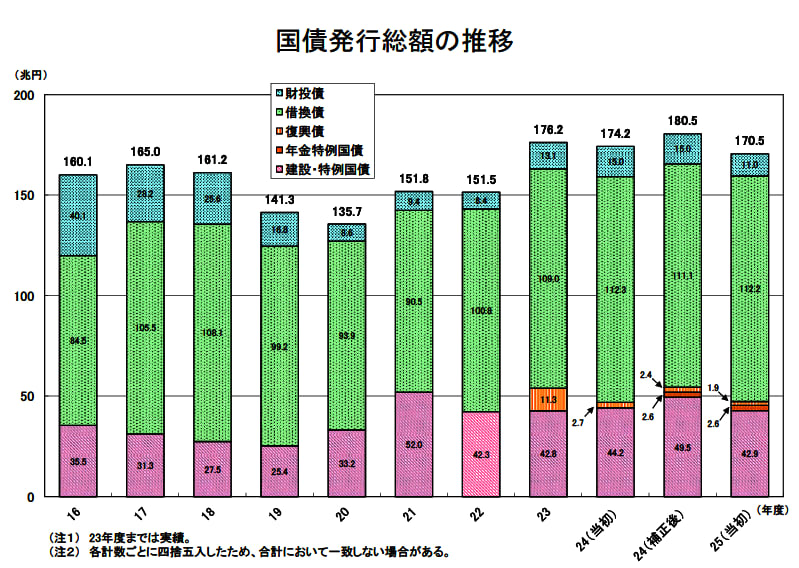

来年度(当時2012年)の国債発行額は「169.6兆円」にも及ぶ。

内訳は、新規国債発行額44.3兆円(建設国債6.1兆円、赤字国債38.2兆円)、

財投債14兆円、借換債111.3兆円。

(60年償還ルール)

現在、普通国債(建設国債、赤字国債)は「60年」で償還すれば良いルールとなっている。

建設国債で建設した建築物などの平均的効用発揮期間が概ね60 年という考えの下、

当初は「建設国債」のみに適用され、1973年度に初めて「借換債」が発行された。

しかし、「赤字国債」の本格的な償還を迎えるに当たり、

1985年度から「赤字国債(=特例国債)」にも60年償還ルールが適用され始めた。

※「赤字国債(特例国債)」:一般的な歳入不足を補う国債

例えば10年物の新規国債を600億円発行した場合、

10年後に返済するのは、6分の1(10年分/60年分)の100億円であり、

残りの500億円は「借換債」を発行して借り換えを行う。

その「借換債」も10年国債で発行し100億円のみを返済し、

残った400億円はまた「借換債」を発行する。

このルールが適用されて以降、

1970年代や80年代に発行された国債もまだ返し切っていない。自転車操業もいいところだ。

このルールの下、新たな国債を安易に発行し、

そして都合の悪い借金返済のほとんどすべてを後世に先送り。

(多田注:平成25年度の当初予算の国債発行総額は170.5兆円)

こうなると怖いのが、金利の上昇だ。

1%、2%の金利上昇でも、即座に利払い費が毎年2兆円、4兆円と増加していく。

現在の税収は約40兆円しかなく、すでに約20兆円もの国債費が

無条件に税収から差し引かれ、手元に半分しか税収が残らない。

景気回復に伴う「良い金利」の上昇であればまだしも、

財政悪化を放置すれば「悪い金利」の上昇が起き始めるのは時間の問題。

---------------------------------------------------------------

国債の60年償還ルールに関する2009年のレポートがあります。

--------------------------------------------------------

「国債管理政策の根幹を問い直す~60 年償還ルールを中心として~」

衆議院財政金融委員会調査室 吉田 博光 経済のプリズムNo74 2009.12

(はじめに)

本稿では財政の全体像をまず概観した上で、国債管理政策について検証を加える。

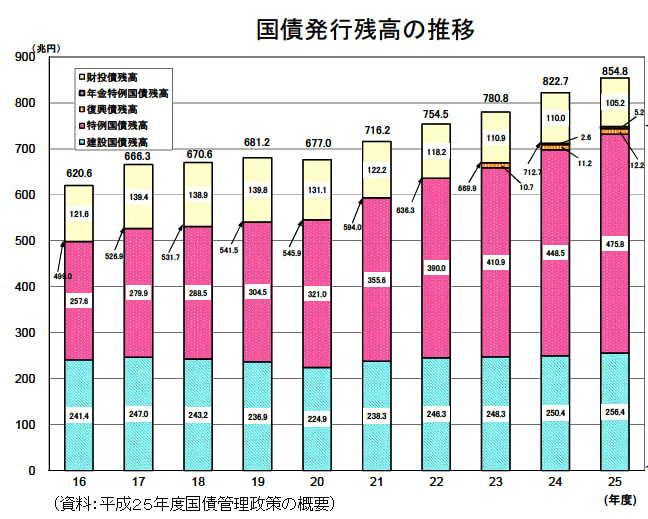

我が国の債務は国債、借入金、地方も債務を抱えており、

その総額は1,000 兆円を超える。

国債の減債制度として、発行後60 年間で完全償還するという

60 年償還ルールが確立されているが、構造的な問題を抱えている。

60 年償還ルールを見直すための方向性を示す。

(我が国債務の現状)

新規財源債には「建設国債」と特別な立法に基づく「特例国債(赤字国債)」がある。

そのほか国債には、財政投融資特別会計国債や、

過去の国債の償還財源として発行される「借換債」も存在する。

借換債も、発行した国債を消化しなければならない点では新規財源債と同質である。

新規財源債は、償還時に一般財源で償還される部分を除き借換債に姿を変えるため、

国債の多くは借換債が占めている。

(政府短期証券107兆)

政府短期証券は国の大きな債務で、大部分を外国為替資金証券が占めている。

為為券は主として、外国為替平衡操作の実施に伴う資金調達の手段として発行されるため、

その都度積み上がり、20 年度末で107 兆円となっている。

(60 年償還ルールの実情)

一般会計が負担する国債でも減債は国債整理基金特別会計を通じて行われる。

法定された一定の割合で償還財源を繰り入れるものが定率繰入である。

前年度期首における国債の総額の100 分の1.6(1.6%)に相当する金額を繰り入れる。

ところが、現在運用されている60 年償還ルールと1.6%の定率繰入は必ずしも整合性がない。

60 年償還ルールに基づく減債は発行額に対する割合であるのに対して、

定率繰入は前年度期首の残高に対する割合であるため、発行から長期間経過すると、

定率繰入の額が償還額を大きく下回ることになるのである。

(例)ある年に10 兆円の建設国債を発行し、毎年均等に60 年間で償還する場合を想定して

機械的に試算すると、償還額は毎年1,667 億円で一定であるが、定率繰入は

国債残高の減少とともに逓減するため、60 年目には償還額の1,667 億円に対して

53 億円にとどまり、定率繰入で手当できない額は最終的に総額5兆1,200 億円

(償還額に占める割合は51.2%)となる。

(減債の実態)

建設国債と異なり、赤字国債は、見合資産も存在せず、毎年度の財源確保法は

「その速やかな減債に努めるものとする」と規定しており、

(60年引き伸ばすのでなく)本来速やかな償還がなされるべきである。

このほかに、そもそも、60 年という期間設定の根拠にも疑念がある。

定率繰入の割合については、制度設計当時以下のような議論が行われた。

当初、割合は2%を想定していたのであるがこれが次第に引き下げられ、

最終的には償還年限を60 年として、60 分の1を丸めて1.6%の残高繰入とし、

完全償還に不足する部分については、基金残高の運用利回りを5%と想定し、

運用益は定率対象国債の元本償還財源に充当するとされたのである。

(60 年の根拠となった永久資産の問題)

60 年償還の前提には、

資産の効用発揮期間や耐用年数に応じた償還という考え方がある。

政府は、昭和41 年度の国債発行で得た資産について、

税法等の償却期間を参考としつつ、土地及び出資金の永久資産は100年として

平均耐用年数を計算すると、60 年程度となる旨、国会で答弁している。

このうち永久資産は全体の約2割を占めているとされており、

耐用年数の算出に大きな影響を与えていた。

しかし、今年度当初予算の国債発行対象経費について永久資産の割合を試算してみると、

土地に関するものが115 億円、出資金が5,028 億円の合計5,143 億円となり、

公債発行対象経費(7兆7,867億円)の6.6%にとどまる。

また、平均耐用年数の算出に当たり、永久資産であるとされていた出資金は、

出資機関に損失が積み上がれば価値が減少するため、

永久資産とするには疑念もある。

以上のように、60 年償還ルールには、

その期間の算出根拠となった永久資産の考え方にも問題がある。

(まとめ)

定率繰入を償還財源の根幹とする60 年償還ルールの諸問題は置き去りにされている。

現在の姿は、国債を60 年で償還するとしながら、

十分な定率繰入が担保される制度とはなっておらず、

財政状況の真の厳しさが覆い隠されている側面がある。

したがって、将来的に破たんする可能性が高い60年償還ルールと

これに基づく定率繰入を抜本的に見直すこと自体は必要不可欠である。

--------------------------------------------------------------

(多田感想)

建設国債と異なり、赤字国債の発行は財政法で禁止されています。

しかし毎年発行されるようになりました。

借換債も、はじめは建設国債にしか認められていなかったのに、

赤字国債の借り換えにも使うようになりました。

予算上足りない分のお金は、国債を発行し借金をしています。

国債は償還期間の長短により、30年債や10年債など

いろいろな種類が発行されています。

しかし現状では、たとえ10年債の国債でも、

10年後に返済しなくても良い60年ルールが適用されているのです。

大借金を作った国会議員でも、60年後には国会議員を辞めているはずです。

国債を発行し、国債管理政策を行っている財務省の職員でも、

たとえ大卒ですぐに入省しても、60年後には退職しています。

一貫して責任を持つ人がどこにもいないのです。

しかも60年ルールの定率繰り入れは、60年償還になっていません。

吉田さんのレポートの計算例では、

ある年に10 兆円の建設国債を発行し定率繰入すると、

手当できない額は最終的に総額5兆1,200 億円

(償還額に占める割合は51.2%)となるそうです。

10兆円の償還をするはずなのに、5兆円以上残ってしまうとは!!

その上、60年という期間設定が適切であるのか

疑念も示されています。

日本の国債、借金を巡る歴史は、

なんだか、目先の痛みを場当たり的に先延ばししてきた

歴史のように感じます。

日銀による国債の大量買取や、銀行券ルールの廃止なども

この歴史的な財政政策の延長に位置づけられるのでしょう。

お二人の文章の一部を要約してご紹介します。

詳しくはリンク先の本文をご確認ください。

-----------------------------------------------------------

日本を破綻に追いこむ「60年償還ルール」 井上悦義 2011年01月28日

(国債発行の内訳)

来年度(当時2012年)の国債発行額は「169.6兆円」にも及ぶ。

内訳は、新規国債発行額44.3兆円(建設国債6.1兆円、赤字国債38.2兆円)、

財投債14兆円、借換債111.3兆円。

(60年償還ルール)

現在、普通国債(建設国債、赤字国債)は「60年」で償還すれば良いルールとなっている。

建設国債で建設した建築物などの平均的効用発揮期間が概ね60 年という考えの下、

当初は「建設国債」のみに適用され、1973年度に初めて「借換債」が発行された。

しかし、「赤字国債」の本格的な償還を迎えるに当たり、

1985年度から「赤字国債(=特例国債)」にも60年償還ルールが適用され始めた。

※「赤字国債(特例国債)」:一般的な歳入不足を補う国債

例えば10年物の新規国債を600億円発行した場合、

10年後に返済するのは、6分の1(10年分/60年分)の100億円であり、

残りの500億円は「借換債」を発行して借り換えを行う。

その「借換債」も10年国債で発行し100億円のみを返済し、

残った400億円はまた「借換債」を発行する。

このルールが適用されて以降、

1970年代や80年代に発行された国債もまだ返し切っていない。自転車操業もいいところだ。

このルールの下、新たな国債を安易に発行し、

そして都合の悪い借金返済のほとんどすべてを後世に先送り。

(多田注:平成25年度の当初予算の国債発行総額は170.5兆円)

こうなると怖いのが、金利の上昇だ。

1%、2%の金利上昇でも、即座に利払い費が毎年2兆円、4兆円と増加していく。

現在の税収は約40兆円しかなく、すでに約20兆円もの国債費が

無条件に税収から差し引かれ、手元に半分しか税収が残らない。

景気回復に伴う「良い金利」の上昇であればまだしも、

財政悪化を放置すれば「悪い金利」の上昇が起き始めるのは時間の問題。

---------------------------------------------------------------

国債の60年償還ルールに関する2009年のレポートがあります。

--------------------------------------------------------

「国債管理政策の根幹を問い直す~60 年償還ルールを中心として~」

衆議院財政金融委員会調査室 吉田 博光 経済のプリズムNo74 2009.12

(はじめに)

本稿では財政の全体像をまず概観した上で、国債管理政策について検証を加える。

我が国の債務は国債、借入金、地方も債務を抱えており、

その総額は1,000 兆円を超える。

国債の減債制度として、発行後60 年間で完全償還するという

60 年償還ルールが確立されているが、構造的な問題を抱えている。

60 年償還ルールを見直すための方向性を示す。

(我が国債務の現状)

新規財源債には「建設国債」と特別な立法に基づく「特例国債(赤字国債)」がある。

そのほか国債には、財政投融資特別会計国債や、

過去の国債の償還財源として発行される「借換債」も存在する。

借換債も、発行した国債を消化しなければならない点では新規財源債と同質である。

新規財源債は、償還時に一般財源で償還される部分を除き借換債に姿を変えるため、

国債の多くは借換債が占めている。

(政府短期証券107兆)

政府短期証券は国の大きな債務で、大部分を外国為替資金証券が占めている。

為為券は主として、外国為替平衡操作の実施に伴う資金調達の手段として発行されるため、

その都度積み上がり、20 年度末で107 兆円となっている。

(60 年償還ルールの実情)

一般会計が負担する国債でも減債は国債整理基金特別会計を通じて行われる。

法定された一定の割合で償還財源を繰り入れるものが定率繰入である。

前年度期首における国債の総額の100 分の1.6(1.6%)に相当する金額を繰り入れる。

ところが、現在運用されている60 年償還ルールと1.6%の定率繰入は必ずしも整合性がない。

60 年償還ルールに基づく減債は発行額に対する割合であるのに対して、

定率繰入は前年度期首の残高に対する割合であるため、発行から長期間経過すると、

定率繰入の額が償還額を大きく下回ることになるのである。

(例)ある年に10 兆円の建設国債を発行し、毎年均等に60 年間で償還する場合を想定して

機械的に試算すると、償還額は毎年1,667 億円で一定であるが、定率繰入は

国債残高の減少とともに逓減するため、60 年目には償還額の1,667 億円に対して

53 億円にとどまり、定率繰入で手当できない額は最終的に総額5兆1,200 億円

(償還額に占める割合は51.2%)となる。

(減債の実態)

建設国債と異なり、赤字国債は、見合資産も存在せず、毎年度の財源確保法は

「その速やかな減債に努めるものとする」と規定しており、

(60年引き伸ばすのでなく)本来速やかな償還がなされるべきである。

このほかに、そもそも、60 年という期間設定の根拠にも疑念がある。

定率繰入の割合については、制度設計当時以下のような議論が行われた。

当初、割合は2%を想定していたのであるがこれが次第に引き下げられ、

最終的には償還年限を60 年として、60 分の1を丸めて1.6%の残高繰入とし、

完全償還に不足する部分については、基金残高の運用利回りを5%と想定し、

運用益は定率対象国債の元本償還財源に充当するとされたのである。

(60 年の根拠となった永久資産の問題)

60 年償還の前提には、

資産の効用発揮期間や耐用年数に応じた償還という考え方がある。

政府は、昭和41 年度の国債発行で得た資産について、

税法等の償却期間を参考としつつ、土地及び出資金の永久資産は100年として

平均耐用年数を計算すると、60 年程度となる旨、国会で答弁している。

このうち永久資産は全体の約2割を占めているとされており、

耐用年数の算出に大きな影響を与えていた。

しかし、今年度当初予算の国債発行対象経費について永久資産の割合を試算してみると、

土地に関するものが115 億円、出資金が5,028 億円の合計5,143 億円となり、

公債発行対象経費(7兆7,867億円)の6.6%にとどまる。

また、平均耐用年数の算出に当たり、永久資産であるとされていた出資金は、

出資機関に損失が積み上がれば価値が減少するため、

永久資産とするには疑念もある。

以上のように、60 年償還ルールには、

その期間の算出根拠となった永久資産の考え方にも問題がある。

(まとめ)

定率繰入を償還財源の根幹とする60 年償還ルールの諸問題は置き去りにされている。

現在の姿は、国債を60 年で償還するとしながら、

十分な定率繰入が担保される制度とはなっておらず、

財政状況の真の厳しさが覆い隠されている側面がある。

したがって、将来的に破たんする可能性が高い60年償還ルールと

これに基づく定率繰入を抜本的に見直すこと自体は必要不可欠である。

--------------------------------------------------------------

(多田感想)

建設国債と異なり、赤字国債の発行は財政法で禁止されています。

しかし毎年発行されるようになりました。

借換債も、はじめは建設国債にしか認められていなかったのに、

赤字国債の借り換えにも使うようになりました。

予算上足りない分のお金は、国債を発行し借金をしています。

国債は償還期間の長短により、30年債や10年債など

いろいろな種類が発行されています。

しかし現状では、たとえ10年債の国債でも、

10年後に返済しなくても良い60年ルールが適用されているのです。

大借金を作った国会議員でも、60年後には国会議員を辞めているはずです。

国債を発行し、国債管理政策を行っている財務省の職員でも、

たとえ大卒ですぐに入省しても、60年後には退職しています。

一貫して責任を持つ人がどこにもいないのです。

しかも60年ルールの定率繰り入れは、60年償還になっていません。

吉田さんのレポートの計算例では、

ある年に10 兆円の建設国債を発行し定率繰入すると、

手当できない額は最終的に総額5兆1,200 億円

(償還額に占める割合は51.2%)となるそうです。

10兆円の償還をするはずなのに、5兆円以上残ってしまうとは!!

その上、60年という期間設定が適切であるのか

疑念も示されています。

日本の国債、借金を巡る歴史は、

なんだか、目先の痛みを場当たり的に先延ばししてきた

歴史のように感じます。

日銀による国債の大量買取や、銀行券ルールの廃止なども

この歴史的な財政政策の延長に位置づけられるのでしょう。