(大手損保 有価証券評価損)

本日11月19日付け日経新聞一面に、

大手損保2社が最終赤字になると報じられています。

NKSJホールディングス(損害保険んジャパン、日本興亜損害保険)と、

MSアンドADインシュアランスグループホールディングス

(三井住友海上火災保険、あいおいニッセイ同和損害保険)です。

原因は、ともに株安による1000億円超の有価証券評価損の発生。

この発表を受けて、他社も有価証券の評価損には敏感になるはずです。

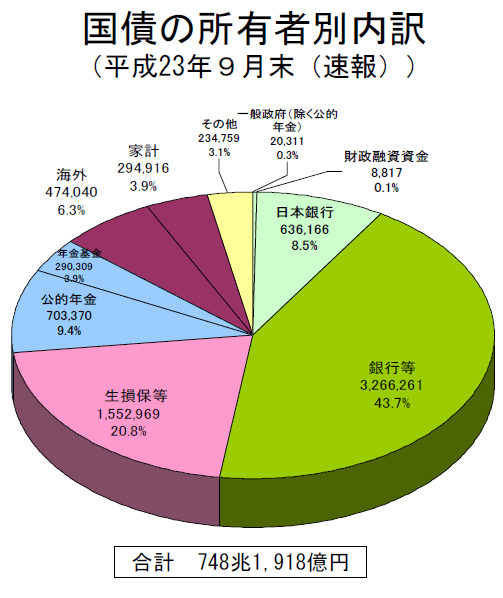

財務省資料によれば、

日本国債の所有者は次のとおりです。

このグラフから分かるとおり、

生命保険会社は、日本国債の20%を持つ大口所有者です。

その中の大手2社が、1,000億円を越える株安による有価証券評価損が

発生したのです。

(国債価格も変動します)

国債も値段は変動しています。

新規に発行される国債の金利が上昇すれば、

過去に発行された低い金利の国債は価値が下がり、価格もさがります。

「日銀の試算では、国内債の金利が1%上昇した場合、

邦銀が保有する債券評価損は6.4兆円になる。」という指摘もあります。

有価証券の下落により大損害の発生した生命保険会社は、

日本国債に対しても厳しい目を向けるのではないでしょうか。

(三菱UFJの場合)

今年2月には、三菱東京UFJ銀行が、

日本国債の価格急落に備えた「危機管理計画」を作ったと報道されました。

先ほどの財務省のグラフによれば、銀行は

日本国債の43%以上を保有する最も大きな保有者です。

上記の「危機管理計画」と同じ内容かかわかりませんが、

三菱東京UFJ銀行を統括する、

株式会社三菱UFJフィナンシャル・グループが作成した

「MUFGのリスク管理」という資料(下図)が今年1月に公表されています。

10年以上の長期国債を保有してしまうと、

利率の上昇、つまり国債価格の暴落の危険が長期間続きます。

それを避けるために、長期・超長期債を買い控える方針です。

(一方、国債を買ってもらう財務省は)

「平成24年度国債管理政策の概要」の中で次のように述べています。

赤線部分をご覧ください。

短期の国債だと、すぐに償還期間が来てしまうので、

なるべく長期の国債を売りたい、という考えです。

(長期国債の入札に注目)

本日の話を整理します。

日本国債の大口の所有者は、銀行と生命保険会社。

その生命保険の大手2社は、有価証券で1000億円の評価損。

有価証券である国債に対しても、厳しい評価になるでしょう。

日本国債の価格急落に備えた「危機管理計画」を作ったと報道された

三菱東京UFJ銀行を統括する、

株式会社三菱UFJフィナンシャル・グループのリスク管理計画では、

長期・超長期債を買い控える方針です。

このように国債の大口の買い手側は、

購入に慎重になる一方で、

財務省は長期・超長期債をなるべく売りたいという方針です。

買い手と売り手の食い違いは、

長期・超長期の国債を売る入札で表面化するかもしれません。

もし国が売ろうとした国債が売れ残れば、

国債保有者による売却などにつながる恐れもあります。

財務省は毎月何度も国債の入札を行っています。

今月は10年以上の長期債の入札は今後ありません。

12月の予定は次のとおりです。

(資料:財務省)

12月4日、6日、18日に注目です。