(明日から伊勢崎市議会の決算特別委員会)

23年度の市の一般会計(主に市役所の予算)、水道事業、病院事業、

その他学校給食などの特別会計の決算審査をします。

一通り決算書類に目を通すことができました。

今回特に引っかかっているのは、水道事業です。

参考書類として、監査委員が作成した

「審査意見書」を頂いています。

その中に、水道事業の「損益分岐」のグラフがありました。

お店や企業などは、黒字を出すことで存在し続けることができます。

赤字では倒産です。

たくさん売れば、売るほど儲かるだろうと

だれでも思います。

ではいったい、いくら売ったら儲かるのか、

いくら以下だったら赤字なのか、

その分かれ目が「損益分岐点」なのです。

商売をするには

お店を借りたり、商品を仕入れたり、

電気代を払ったり、社員に給料を払ったり、

元手がかかります。

単純な商品の例をあげます。

仕入れた原価に、いくらかの利益を上乗せして販売すると、

販売価格と仕入原価の差額が「もうけ」になります。

この「儲け」を積み重ねて、

営業するのに必要な総経費を上回ったら黒字です。

儲けと必要経費がちょうど同じ場所が、損益分岐点です。

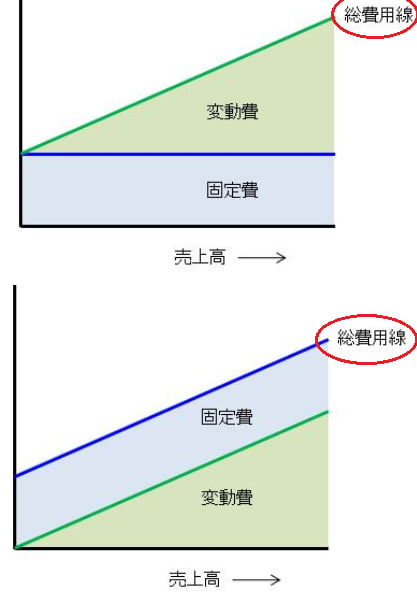

(固定経費と変動経費)

経費は「固定経費」と「変動経費」に分類されます。

固定経費は社員の給料や、家賃など、

商品の売れ行きに関係なく、一定の金額が固定的にかかります。

それに対して「変動経費」は、商品の増減に応じて増減する経費です。

例えば、仕入れのためのお金や、商品を送る送料など。

この「固定経費」と「変動経費」をグラフに表したのが、

次の図です。

(とても分かりやすい資料ですので、

アフォード・ビジネス・コンサルティングのHPから引用させて頂きます)

固定費を下にした場合と、固定費を上にした場合の

二通りのグラフがありますが、意味は同じです。

(次に売り上高を示す赤い直線を入れます)

この赤い直線が、緑色の総費用を超えると

ようやく儲けが出るのです。

そして、売り上げと、総費用が交わる点を

「損益分岐点」と呼びます。

次の図では、黄色の部分が利益の生まれるゾーンです。

監査委員が作成した「審査意見書」の

水道事業の「損益分岐」のグラフについて、

いったい何が問題なのか?

実は、損益分岐のグラフを描くにあたっては、

「扱っている商品や製品が単一であること」が大前提です。

一つの会社の中でも、

異なる製品を製造・販売することは、よくあります。

複数のビジネスをやっている場合は、

それぞれの固定費用や変動費用は別です。

伊勢崎市水道事業の損益分岐グラフは、

複数の事業を扱っていながら、一つの図しかないのです。

収益には、

営業収益、営業外収益、特別収益の3つがあり、

営業収益が、収益の94%を占めています。

営業収益が水を販売する

給水事業だけならば、話は簡単なのですが、

営業収益は、次の3つに分かれています。

給水収益(96%)、受託工事収益(2%)、その他収益(1%)。

給水事業の収益構造と、受託工事事業の収益構造は異なります。

「審査意見書」のグラフを作る前提作業として、

「損益分岐点分析表」が作成され、添付されています。

これを見ると、変動費は「薬品費」と「動力費」のみ。

薬品費は、水を消毒するための薬品でしょう。

動力費は、水を各家庭に送るためのポンプの経費と思われます。

そうなると、受託工事にかかる変動費が

まったく計上されていないことが分かります。

決算書を見ると、受託工事収益も、受託工事費(費用)も

計上されていますが、全部水道事業の固定費に、含めてしまっています。

これでは、正しい損益分岐が計算できません。

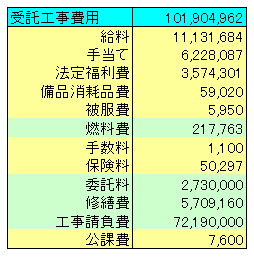

「執行報告書」には、収益費用明細が記載されています。

こちらの受託工事費は次のとおりです。

この表は、私が色分けしました。

薄い水色の項目は、変動経費ではないかと思います。

「審査意見書」の「損益分岐点分析表」では、

この受託工事費は、すべて給水事業と一緒にした固定費の中に

含めています。

このようなやり方では、正しい数値がつかめません。

会計として、損益分岐の分析を行うのであれば、

異なる事業をごっちゃにしてグラフを作成するのは不適切です。

給水事業、受託工事事業、その他の項目に分けて分析・評価しなくては。

損益分岐のグラフを描くにあたっては、

「扱っている商品や製品が単一であること」が大前提です。

私なりに、伊勢崎市水道事業を

「給水事業」と「受託工事事業」等の経費に仕分けして、

なんとか損益分岐点を計算しました。

とっても苦労したのですが、なんと

簡単な方法がありました。

「売上高」「変動費」「固定費」さえ記入すれば、

勝手に損益分岐点を計算して、グラフまで造ってくれる

ホームページがあったのです。(コチラ)

先ほどの、グラフの引用をさせていただいた、

「アフォード・ビジネス・コンサルティング」のHPです。

これを利用して、

作ったのが次のグラフと分析表です。

(水道事業の問題点)

水道事業全体では約3千万円の黒字ですが、

営業外損益が1億4千万円以上の大赤字です。

その原因は、営業外費用(企業債利息)です。

3億4千9百万円もかかっています。

水道事業が過去に借りた大きな借金の返済が、

現在の水道財政を圧迫しています。

営業外収益の中身は、

「加入金」『負担金」など。

人口が増えている段階ならば、毎年加入金も入ってきます。

間もなく伊勢崎市も人口減少時代になりますので、

今のうちに水道事業の体質改善が必要です。

もし、水道事業が赤字になれば

市の一般会計から補填をしなければなりません。

市民の税金をつぎ込むことになります。

そうならないように、健全な経営ができるように

よくチェックしたいと思います。