> 先週末の株式市場は、とうとう一時

日経平均株価一万三千円の「甘利越え」

> を果たしましたね!

> 前日

4日の日銀政策会合での「黒田サプライズ」が世界中の市場を席巻して、

> 東京市場へと戻って来たかの様な勢いでした。

> まさに

市場が異次元の空間へワープした「黒田サプライズ相場」です。

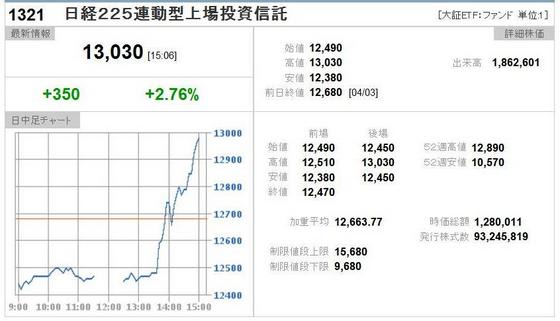

▼5日東京株式市場終値 199円10銭高の1万2,833円64銭(13/04/05)

http://www.youtube.com/watch?v=flVCv6LShUc

▼東京株、値上がり幅一時590円超 4年8カ月ぶり1万3200円突破

http://sankei.jp.msn.com/economy/news/130405/fnc13040509120004-n1.htm

▼5日東京株式市場終値 199円10銭高の1万2,833円64銭(13/04/05)

http://www.youtube.com/watch?v=flVCv6LShUc

▼東京株、値上がり幅一時590円超 4年8カ月ぶり1万3200円突破

http://sankei.jp.msn.com/economy/news/130405/fnc13040509120004-n1.htm

…ほんと…

朝方、msn産経ニュースの記事を見た時の衝撃は忘れられません…。

前回の記事を書いた後、よくよく

日銀の政策決定内容を読んでから、漠然と感

じていたのです…これは、

「売り」のタイミングを早まったな…とね。

冷静に考えれば、

連騰しそうな事は明らかな発表内容ですよね。

▼「量的・質的金融緩和」の導入について 日本銀行2013年4月4日

http://www.boj.or.jp/announcements/release_2013/k130404a.pdf

▼「量的・質的金融緩和」の導入について 日本銀行2013年4月4日

http://www.boj.or.jp/announcements/release_2013/k130404a.pdf

> 改めて、

中央銀行の金融政策が市場に与えるインパクトの大きさを思い知ら

> された出来事でした!

> 頭では理解していたつもりでも、ここまで

明白な事実として眼のあたりにし

> てみると、その威力の大きさが何か恐ろしい気さえして来ます…。

4日午後から翌日の朝一にかけて、日経平均株価が一気に千円以上も駆け上が

4日午後から翌日の朝一にかけて、日経平均株価が一気に千円以上も駆け上が

った計算ですからね!

日本企業全体の価値が、僅か一日で一割も上昇した事になります…。

> しかし、同時に

為替市場では、日本円が一気に3円ほど円安になりましたか

> ら、海外から見た日本資産全体の価値は下がりましたよね…?

実際、

国債の取引市場では、市場参加者が混乱して乱高下したために、1日に

2度も

サーキット・ブレーカーが発動されて、取引が中断されました。

> 株式市場の方も、取引開始後は

利益確定の「売り」が優勢になって、「下げ」

> に転じましたけどね…それでも、

当日終値は前日より199円の上昇ですから、

> Broは

完全に「売り」のタイミングを早まった訳です。

>

今後も上昇傾向は続くでしょうから、利益確保したままで、再び「買い戻す」

> チャンスは、もう来ないのかもしれませんねぇ…。

まぁ、所詮私個人の機会損失などは大した問題ではありませんが、

リーマン・

ショック以後の日本経済全体の機会損失にまで敷衍して考えてみると、日銀の

政策ミスの責任は重大です。

>

リーマン・ショック後の「円高デフレ不況=白川デフレ」ですか…。

> でも、もっと言えば、そもそも

バブル崩壊後の「失われた20年」の根本原

> 因にも、

日銀の不適切な金融政策が存在していた訳ですよね?

キンドルバーガー

キンドルバーガーが世界大恐慌の経験を分析した、

『大不況下の世界 1929-1939』

などは既に邦訳まで在りましたから、

「最後の貸し手」としての中央銀行の役割

の重要性については、もっと注目しているべきだったのかもしれません…。

しかし、当時のバブル崩壊は、日本単独の経済現象でしたから、国際理解を得

る意味では、日銀の金融緩和政策の範囲は限られていたとも言えます。

> 今回の

アベノミクスによる円安についても、一時国際批判の矢面に上がりか

> けましたが、各国ともに

リーマン・ショックの経験を経た後だけに、比較的

> 理解を得易かったですね。

>

リーマン・ショック後の金融緩和政策は、各国ともに常態化していますから。

> ちなみに、今度の

「黒田サプライズ」についても賛否は両論に割れています。

英国の『Financial Times』

英国の『Financial Times』は

「日本の金融革命」と好意的に伝えた半面、

米国

の『The Wall Street Journal』の方は批判的な論調で書いている様ですね。

日本国内でも当然、賛否は両論在ります。

>

アベノミクスの第一の矢は「大胆な金融緩和政策」ですから、方向性自体は

> 事前に充分予想できていた事なのですが、結局の所、

「何が」これほど市場を

> 驚かせたのでしょうね?

「量的金融緩和政策への移行」とか、

「リスク資産の買い取り」とか、いろいろ

な要素がありますけど、結局その

具体的な数字の大きさに市場は驚いたのだと

想います…。

>

「今後2年間の内に、通貨供給量を2倍に拡大して、インフレ目標2%を達

>

成する」とした点ですね。

それが、勿論

「黒田サプライズ」の中心だったとは想いますけど、私が個人的

に興味深く感じたのは、

「長期国債を年間50兆円買い取る」とした点です。

新規国債の発行額を年間44兆円程度に抑制しているとされる現状で、この数

字の意味は、「新規国債は、ほぼ全量を日銀が市場から買い取る」と言っている

に等しいと想う。

> なるほど…

「禁じ手」として昨年末話題になった、

「国債発行の日銀引受方式」

> を法律に抵触しない様に、

「実質的に行う」訳ですね!

>

「デフレ脱却には、これが必要だ」とBroは以前から主張していましたね!

▼◇【総選挙の視線】金融緩和における日本人気質とグローバリズム

http://blog.goo.ne.jp/ayakikki/e/9bc3b6d9ff42ab1a5708553eb0ef8771

▼◇【総選挙の視線】金融緩和における日本人気質とグローバリズム

http://blog.goo.ne.jp/ayakikki/e/9bc3b6d9ff42ab1a5708553eb0ef8771

> でも、法律には抵触しないまでも、

財政規律上の問題は残りますよね?

>

「財政ファイナンス」と云う批判は出ませんか?

それは、政府が

「日銀の独立性」を侵害する場合の批判です。

日銀が自主的に金融緩和政策上の手段として

「買いオペ」を行う訳ですから、

問題はありませんよね。

それよりも問題なのは、

政府が国債を発行する際に、一時的に市中の通貨を政

府部門が吸い上げる点だと思うのです。

デフレ予想の環境下では、安全資産としての国債は、金融機関にとって旨みの

大きい運用先ですから、人気があるはずです。

これを

速やかに日銀が買い取らなければ、政府が財政支出を実行するまでの間、

市中で流通する通貨の量は減る一方です。

この意味で、

デフレ環境下での国債発行は、

中央銀行による通貨供給の増加を

伴わないと、

一時的にデフレを強める要因として働く事になります。

従来は、

「日銀券ルール」などの日銀の内部規則が足枷になって、

「買いオペ」

がスムーズに機能できなかったので、

デフレ対策には「日銀直接引受方式」が

非常に有効だと考えられた訳です。

今回の政策決定会合では、この

「日銀券ルール」も一時停止する事が決定され

ましたから、これで

日銀の量的金融緩和政策はより機動的になると思う。

以前にも書いたとおり、

国債発行と通貨供給の間には、フロー・ベースでも、

ストック・ベースでも、非常に密接な関係が存在するはずなのですが、従来の

「日銀券ルール」では、

デフレを強める足枷としてしか機能しませんでした。

新規国債の発行額は政府が決定する訳で、これが

一時的にせよデフレ要因とし

て働く以上、

日銀が行う通貨供給量の決定にはこれを考慮する必要がある。

量的金融緩和を目的とする以上は、

「買いオペ」の上限額を「新規国債発行額」

以上に設定しておかないと、目的を達成できない可能性が高まる訳です。

こんな本末転倒の

ガラパゴス・ルールなどは、廃止にしても良いとすら思う!

ハイパー・インフレに対する予防策としては、

「インフレ目標数値」が設定され

ている訳ですから、これと連動した、

もっと適切な運用ルールは別に考える事

ができるはずです。

▼◇アダム・スミスに罪を問う~資金循環に関する寓話

http://blog.goo.ne.jp/ayakikki/e/5ad39fafd447daeacc082c8324cb4cbc

> 戦前の名宰相として名高い、

高橋是清の発案とされる

「日銀直接引受方式」

> なのですが、

これを忌み嫌う日銀の風土は、

『日本銀行百年史』でも、日本銀

> 行の歴史に基づく貴重な体験から得られたものとして、現在も尊重されてい

> ますよね…?

▼日本銀行百年史

http://www.boj.or.jp/about/outline/history/hyakunen/

▼日本銀行百年史

http://www.boj.or.jp/about/outline/history/hyakunen/

これも歴史家の評価ですから、

歴史認識問題の一部として考えるべきですが、

事態の推移を無視したままで、結果だけを見て、当時の

政策の妥当性を判断す

る事は不適切だと思うのです。

この時代の

「日銀直接引受方式」は、高橋の死後、軍部によって、結果的には

「財政ファイナンス」の具として、

無制限の軍事費拡大に利用されたと云う事

は歴史的事実なのだと思います。

しかし、だから

「日銀直接引受方式」は駄目だと結論する事は、早計だと思う。

昭和恐慌と云う未曽有のデフレ不況に直面した高橋蔵相は、流通する資金量を

減少させないで、時局救済に必要な国債発行を可能にする手段として、この方

式を発案した訳です。

結果的にそれが

「財政ファイナンス」であろうと無かろうと、国民経済にとっ

て

「必要な手段」であった事には違いはありません。

高橋の死後、

「軍事費を捻出する手段」になり果てた事をもって、これを嫌う事

は論者の主観の自由ですが、

「手段の妥当性」を

「目的の正当性」と結び付けて

評価する事は、

論理としては不適切だと言いたい。

「手段」の評価は、その「目的」とは中立であるべきであり、

「手段の妥当性」

自体は、

「目的達成への効率と効果」でもって評価するべきです。

その様に理解すれば、

「日銀直接引受方式」は

「昭和恐慌からの脱却」と

「時局

救済」を目的としていた

高橋財政期において「効果的」であったばかりでなく、

その後の

軍拡期においても、インフレを適切に抑制しつつ、国費の調達を可能

にした手段として、本来は評価されるべきだと感じるのです。

惜しむべきは、

終戦直後に発生したハイパー・インフレに対する責任の所在を、

戦前のこの

「日銀直接引受方式にあった」と自虐的に説明している点であり、

何故に

「戦争で徹底的に破壊された生産能力の激減に起因するものであった」

と、正しく認識する事ができないのか、不思議で仕方無い次第です。

> あはは…、

『日本銀行百年史』まで「自虐史観」に侵されている訳ですね!

その様な意味も含めて、今回の

日銀のレジーム・チェンジは、

「デフレ脱却」と

ともに、最終的に

「戦後レジームからの脱却」を目標とする安倍政権に、全く

相応しいものであると感じます。

> まさに

アベノミクスの「第一の矢」に相応しい内容ですね。

>

「第二の矢=機動的な財政政策」の方は、今後どう展開するでしょうねぇ?

小泉改革以降、

「財政政策有害論」が根強い昨今ですからね…こちらも

意識改革

が必要ですよね。

「国土強靭化計画」は、それに相応しい内容と考えますが。

前段で少し述べましたが、

デフレ対策としての金融緩和政策と財政政策とは、

元来相互に補完的な関係に在って、其々を切り離して考えては不完全なのです。

一方の

副作用による弊害を、他方が補う関係である事を理解するべきです。

>

デフレ環境下での国債発行は、中央銀行による通貨供給の増加を伴わないと、

>

一時的にデフレ要因として働く…でしたよね。

> つまり金融緩和政策を伴わない、財政政策単独では

クラウディング・アウト

> が生じて、

財政政策の効果が失われてしまう訳ですね。

他方で、

大胆な金融緩和政策だけでは、供給された通貨が

適切な投資先を見い

出せなくて、

投機市場に大量に流れ込む事になります。

>

バブル経済が発生する訳ですか!

>

実需が無い限り、実体経済に資金が向かわない訳ですね。

>

公共事業がまず最初の新規需要を創出する事で、以降の民間需要の創出を誘

>

発させる必要がありますね…確かに。

財政政策には、その他にも

景気回復のタイムラグを埋める効果や、

資金を地方

経済の隅々にまで行渡らせる効果などもあります。

経済状況に応じて、

機動的に運用される事が肝心なのです。

> 成程、

デフレ状況下の金融緩和政策と財政政策とは表裏一体の関係ですね!

>

「第三の矢=民間投資を誘発する経済成長戦略」の方は、どうでしょう?

これこそは、

デフレ脱却後の日本経済の方向性を定めるものですが、

TPP交

渉への対応と、新しいエネルギー政策の策定とが中心に在る事は確かな様です。

いずれにしても、

成長戦略については6月まで検討が続くみたいです…。

> 参院選の夏までには、

「第三のレジーム・チェンジ」が期待出来そうですね!

※祝「人気ブログランキング」1位!

※祝「人気ブログランキング」1位!

↓↓↓