(前回からの続き)

現在、安倍政権は総額5兆円規模の経済対策を検討中とのことです。何かヘンですよね。「日本経済は順調に回復してきている」(by 黒田日銀総裁)のに、どうしてそれほどの大型景気対策が必要なのか? 年率換算で3.8%もの「高い」GDP成長率を達成しているのだから、堂々と消費税率を引き上げ、一方で財政再建路線に逆行するそんな対策を打たなくてもいいのに・・・。

そういうわけにはいかないことは、ほかならぬアベノミクス推進者が誰よりも分かっているところです。これまで書いてきたように、アベノミクスの「成長」の本質は意図的な円安誘導がもたらした単純で悪質な輸入インフレにともなうコスト増。これに国民が苦しんでいるなかで消費税率をさらに引き上げたら景気の腰折れは必至。だからこそ経済対策を実行して景気を支え、アベノミクスの「正しさ」を示さなければならないわけです。要するに、本音では現状、消費税率を引き上げられる経済環境にないことを、どこかで知っているのでしょうね。わたしたちだけではなく、政府も日銀も・・・。

で、その対策の中身をみると、何とも「?」な感じ。詳細は省きますが、復興特別法人税の1年前倒し廃止など、おもに企業の税負担等を軽くすることで設備投資等を促そうというもの。端的に言えば、消費増税にともなう「家計」の負担増を「企業」の負担減に回すもの、といった印象です。では企業は家計の犠牲でフォローしなければならないほど追い詰められているのか・・・?

わが国の企業の最近の決算は、おおむね好調だったといえるのではないでしょうか。こちらの記事にも書きましたが、円安時での決算では、収益・利益ともに3割増くらいにならないと円高時の数字と実質的には釣り合いませんが、かりにドル換算をしても足元の企業決算の内容は円高時とそん色ない感じです。したがっていま、法人税減税を急いで行う意義は乏しいように思えるのです。

むしろ政策で支えるべきは円安誘導で弱体化している「家計」、つまり個人消費のほうなのでは? そのためには、たとえば消費税率の引き上げ幅の縮小などが検討されてもよいと考えます。税率3%アップ時の想定税収増分から上記の5兆円を控除すると、残りの金額は引き上げ率1%くらいの税収額(2兆円あまり)に相当します。よって来春の消費税の引き上げ率は1%に止める、といったやりかたのほうが、「低所得者層に1人1万円!」みたいな小手先でショボい(?)バラマキより、ずっと効果的で意味のある政策だと思うのですが、いかがでしょう(もう遅いけど!?)。

といった感じで、個人的には、消費増税にともなう景気腰折れ回避を目論む安倍政権の経済対策には大いに疑問を抱いているところです。

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

以上、今年4~6月のGDP改定値発表で示された年率換算3.8%もの経済成長の中身の多くは、アベノミクスの円安誘導がもたらした輸入品価格の上昇にともなう消費支出とか投資費用の増分に過ぎない、といった見方を綴ってみました。

この成長は真の意味での成長、つまり消費者とか企業が豊かになった(モノやサービスを新たに買ったりした)ことでもたらされた経済成長ではありません。円高時と同じ、あるいは量的・質的にはそれよりも控えめな消費・投資行動をとったににもかかわらず、円安でエネルギー価格等が高くなっただけ支払う金額が円高の頃よりもかさんだ、というだけの話です。

だからわが国はアベノミクスで豊かになったどころか、マクロベースで見ればむしろ貧しくなったともいえます。このあたりは本稿前段でご紹介した「ドル建てGDPの成長率」に表されています。円建てでは年率4%もの高成長を達成したとしても、世界共通の価値の尺度「ドル」で測定すると、今年のわが国のGDPは対前年で17%も縮小することになります。それだけ日本全体の価値は下がり、わたしたちの購買力も低下してしまっています・・・。

にもかかわらず、そんな円安誘導が演出した空疎な「成長」を、政府も日銀も、そして多くのメディアまでも一緒になって景気回復のサインと囃します。そのココロは「GDPがこれだけ高い伸びを示しているのだから来春からの消費税率アップは当然でしょ!」といった具合です。このように煽ることで、増税の最終判断を下す重責をになう安倍首相にプレッシャーをかけようという狙いもあるのでしょう。いまとなっては首相が税率8%引き上げ実施以外の道を選択するのは「蛮勇をふるう」以外になさそうな感じがします・・・。

では、上記のような景況のもとで、つまり「年率GDP3.8%成長」の実質的内容が単なるコスト増分にすぎず、勤労者や年金生活者の現金収入が増えたわけでもなく、一方ではアベノミクスが引き起こしたエネルギー価格の高騰がさまざまなモノやサービスの値段を押し上げているときに、消費税の税率を8%へ引き上げたらどうなるか? おそらく、個人消費は一段と落ち込み、企業の設備投資意欲は減退し、景気は冷え込んで、日本経済はさらなるデフレの深みに沈むのではないでしょうか。

いや、厳密にはデフレではありませんね。アベノミクスで輸入インフレが起こっているからです。消費も投資もさえないなかで・・・。しかもこの円安インフレは今後も意図的に進められそうです。円安誘導を狙った日銀のリフレ政策が続くためです。ひょっとしたらあと5年近くも、つまり現在の日銀の正副総裁の任期期間中はずっと国民は輸入インフレに苦しめられるかも!? このままだとわが国は景気低迷のなかの物価上昇―――スタグフレーションに見舞われてしまいそう・・・。

こんなことで本当にいいのか、と思いませんか?

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

こうした企業物価の上昇は、今後、ジワジワと消費者物価の値上がりにつながっていくでしょう。こちらの記事でもご紹介のとおり、円安によってすでにエネルギーや食料品の価格は対前年で1%あまり上昇していますが、1ドル100円程度の「円安」為替レートがこのまま続けば、企業によるコスト上昇分の商品価格への転嫁がいっそう進み、その他のモノやサービスの価格も広く、そして本格的に上がることになりそうです。

で、それで何が起こるかというと、見た目の「個人消費」とか「設備投資」の金額が増加し、GDPが「成長」するわけです。考えてみれば当然の現象です。消費者にとってはこれまでと同じ数量の財やサービスを買っているのに、トータルの支払金額は増加することになります。前回ご紹介の電気料金がその典型例です(東京電力の標準家庭の10月電気料金比較:2012年7511円→2013年8004円と6.6%の上昇)。この場合、電気の使用量を減らさなければ、昨年よりも月当たり500円ほどサービス(電気)に対する消費支出が増えることになります。その分、GDPも増えます。ぜいたく、つまりモノやサービスの購入量を増やしたわけではないのに・・・です。

企業の設備投資も同じこと。円安によってエネルギー価格や原材料価格が上昇すればそれだけ投資コストが増えるわけだから、同じ投資でも円安前と比べると金額が高くなります。それだけ設備投資額が増えたということになります、GDP的には・・・。

といったわけで、円安によって、とりわけ円安による円建てエネルギー価格の上昇によって、わが国は年率で3%を超える経済成長を達成しました、めでたし、めでたし・・・。「めでたい」って何が? 消費税増税のハードル「名目3%、実質2%の成長」を越えたからです、円安インフレの踏み台によって。これで政府は大手を振って消費税率を引き上げることができる・・・。

ここまで長々書いてきましたが、これこそが本稿で言いたかったことです。つまり、冒頭でご紹介した年率3.8%もの「高い」経済成長は、日銀「異次元緩和」が進める円安誘導によって引き起こされたコストプッシュ型のインフレ(=悪いインフレ)の結果であるということ、そしてそれには、消費増税を実現するため、しゃにむにGDP成長率3%を実現しよう、というアベノミクス(というよりは財務当局)の秘めた狙いがあったということ―――財政・金融の見事なまでの(?)連携によって、このシナリオがまさに実現しつつある―――そう感じています。

「白い猫でも黒い猫でもねずみを捕る猫が良い猫である」―――中国の最高指導者だった小平氏の有名な言葉です。手段は何であれ、利益をもたらすものであれば良い、といったような意味です。これになぞらえればアベノミクスは「良いインフレだろうが悪いインフレだろうが、インフレそのものが大事である(なぜならインフレさえ起こせば消費増税ができるからである)」と言っているような感じ。で、現状、わが国では賃金上昇をともなう「良いインフレ」など起こせないので、消費増税実現のために手っ取り早く円安誘導の「悪いインフレ」をその手段に選んだ―――それが白猫ではなく黒猫、じゃなかった黒田日銀総裁=財務官僚OBだった、というのも何かの因縁かもしれません・・・。

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

輸入必需品、とりわけ石油、天然ガス、石炭などのエネルギー価格の変動は、わが国の物価に多大な影響を与えます。なぜならこれらはあらゆる経済活動に必須なうえ、日本はこれらのほぼ100%、全量を輸入に頼っているからです。したがって、輸入エネルギーを安価に保つことが国家の経済戦略としてきわめて重要であるわけですが・・・。

もし現状の経済情勢で昨年並みの為替レートである1ドル80円程度までの「円高」になったとしたら、電気・ガス料金、ガソリン代などがそれだけ下がるため、製造、生産、流通といった経済活動における原価が下がるでしょう。そうなればモノの店頭価格もあらゆるサービスの価格も並行して下がってくるはずです。

こうした状態では物価は相対的に低位で安定するため、同じ数量のモノやサービスを購入した場合のトータルの金額は増えず、かといって勤労者の賃金は増えていないから個人消費も増えず、よって円建てGDPは伸び悩むということになります。実際、前回もご紹介した上記グラフをみると、ここ数年間、青い線の円建てGDPの伸び率は横ばいから微減が続いています。2000年以降、この伸び率がいちばん高かったのは2010年で、それでも前年比で2.4%の上昇にとどまっています。だから、昨年並み(1ドル約80円)の「円高」が続いていたら、今年のGDP伸び率も1~2%程度であったでしょう(実際、IMFは当初、今年の日本の経済成長率を1%程度と予想していた)。そして重要なことですが、これでは消費税率の引き上げは難しかったはずです・・・。

ご存知のとおり、そして日々お感じになっておられるとおり、いまはそれとは逆の現象が起こっています。アベノミクスによって昨年終盤から一気に進んだ円安でエネルギー価格が急激に上がっています。以前から本ブログで取り上げている電気料金はその典型。現在、電力会社の燃料費調整価格は高止まりしています。東京電力の料金でみると、標準家庭の今年10月の電気料金は8004円で、昨年同月の7511円よりも6.6%もの上昇となっています。中部電力はもはや燃料費調整制度や経営努力だけではコストを回収できず、政府に申請認可を求める本格的な電気料金の値上げに踏み切りそうです・・・。

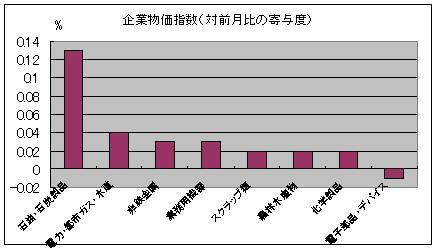

そしてこの電気料金を含めたエネルギー価格の上昇が、ありとあらゆるモノやサービスの価格を押し上げているのはいうまでもないところ。そのあたりを示す代表的な指標が、ほかならぬ日銀が公表している「企業物価指数」です。

同指数の今年8月のデータ(速報値)によると、国内企業物価は前月比でプラス0.3%、前年比で2.4%もの上昇となっています。下のグラフを見れば分かるとおり、この主因が、日銀「異次元緩和」によってもたらされた円安にともなうエネルギー価格を中心とした原材料の円建て価格の値上がりであることは明白です(「良いインフレ」つまり製品や商品の売れ行きが好調で企業物価が上がったわけではない!)。

対前月(今年7月)0.3%分の企業物価上昇の内訳は、0.13%が「石油・石炭製品」、0.04%が「電力・都市ガス・水道」と、このふたつ(エネルギー系)だけで全体の上昇のうちの6割近くを占めていることが分かります。それ以外の値上がり項目も多くが輸入原材料系となっています。これもまた円安の影響によるものでしょう。

(続く)![]()

金融・投資(全般) ブログランキングへ

今月9日、内閣府から2013年4~6月期のGDP速報(2次;改定値)が発表されました。それによると、同期間の実質のGDPは前年同期比で0.9%、年率ベースで3.8%のプラスと、先月12日の1次速報時点の0.6%、2.6%からさらに増加しました。名目GDPの対前年伸び率のほうは4~6月期0.9%、年率換算で3.7%となっており、こちらも1次の値(0.7%、2.9%)からそれぞれアップしています。

年率のGDPの増加率が名目で3.7%、実質で3.9%―――昨年成立した消費税増税の関連法にある税率アップの際の経済成長率の目安値である名目3%、実質2%をともに上回っています。8月の1次速報時点の数字は「境界線上」の微妙な値でしたが、今回は誰の目にもはっきりとこのハードルを越えました。つまり、来年4月からの消費税率8%への引き上げに青信号が点った、といったところでしょう。

たしかにこのデータだけを見れば、「アベノミクスのおかげで日本経済は成長軌道に乗った。だからわが国は消費増税にともなうマイナスの影響を乗り越えられる!」と思われがち。しかし、はたしてこれを額面どおりに受け取ってよいものか―――そう考えさせられるデータが、こちらの記事でもご紹介した「ドル建ての名目GDPの成長率推移」です。

上のグラフでは、今年のGDP成長率(対前年)は、今回の改定値をふまえ、奮発して年率4%のプラスとなる想定としました。すると当然ながら、青い線で示された円建てGDPははっきりと右上がりのラインを描きます。安倍政権も日銀も、そしてマスコミも、これを取り上げてわが国の景気は順調に回復しつつあるといった見方をしているのでしょう。

ところがこれをピンクの線のドル建てで表すと・・・今年の平均為替レートを1ドル100円とすると、2012年に対する今年のGDPの伸び率はストーンと17%もの急激な落ち込みとなります。これはいうまでもなく昨年から今年にかけて起こった円安ドル高のせい。そしてそれをもたらしたのが「アベノミクス」の金融政策「異次元緩和」です。その意味で、「アベノミクス『第3の矢』である『成長戦略』はたしかにスゴイ成長を日本にもたらした―――桁違いのマイナスの・・・」といった皮肉な言い方もできそうだ、と思っています。

ちなみに、為替レートが1ドル100円のときにドル建てGDPが昨年と同水準になるためには、年率で何と!25%もの超プラス成長が必要となります。GDPの伸びに限れば、ここまでいけば通貨安のマイナス面を打ち消すことができるという理屈になるわけですが、突然の資源ブームに沸く小国ならまだしも、人口1.3億人、成熟経済を持つ日本にこんな急激な経済成長ができるわけがありません。

逆に、上記グラフのとおり、今年、円建てGDPが4%成長し、かつドル建てGDPが昨年と同じ水準になると仮定します。この場合、為替レートは1ドル約83円となります。これで今年のドル建てGDPは昨年とイーヴンになります。これが同82円ならば約1.2%、80円ならば約3.7%のプラス成長と、円高になればなるほど成長率が高くなります。まあこちらのほうが前者よりは現実的でしょう。アベノミクスのインフレターゲット政策が始まる前は、この路線だったわけですから・・・。

ただし後者の場合、今度は円建てGDPの成長率4%という想定が「高すぎる!」ということになってしまいそう。なぜならば、1ドルが80円といったような「円高」になると、石油、ガス、小麦などの輸入品の円建て価格がいまよりずっと下がるからです。

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

というわけで、いまの日銀総裁には、外国人投資家に対する自国通貨・国債の海外セールス行脚はもちろん、「異次元緩和」への理解活動としての外遊も必要がないのではないか、というのが個人的な見解です。

そんな意義の「?」な「外国出張」よりも、黒田総裁にむしろお勧めしたいのは「国内出張」のほうです。「国内各地の景況は日銀支店長会議等で報告を受けている!」などとおっしゃらずに、ぜひ、ご自身で日本各地に出向き、直接、国民各層の日々の暮らしぶりをご覧になっていただきたい、などと(失礼を承知で)図々しくもお願いしたいところです。

実業の世界には「三現主義」という言葉があります。これは、物事の本質を理解するため、現場・現物・現実という3つの「現」を大切にしようといった考え方。おもに工場の生産工程などでよく使われる言葉ですが、犯罪捜査とか営業のマーケティングなどにも幅広く適用が可能なコンセプトです。

この三現主義は日銀でも十分「使える」と思っています。デフレ脱却が至上命題となっているなか、国民の経済活動のあらゆる「現場」をいま以上に直接的かつ緻密に観察する―――「現物」としてよく売れているモノ(売れなくなったモノ)は何か、そしてその理由は何か、といったことを生産者や消費者の声に耳を傾けるなどしながら数多くの「現実」を確認し、デフレ解決に必要な政策を練り上げていく―――といった感じでしょうか。

当然ですがこの場合、あくまでも「現場」、つまり「日銀券」=「日本円」が流通している現場をしっかりリサーチする必要があります。それはどこか? 海の向こうのアメリカ、欧州、それともシンガポール? ここです、ここ。足元の「日本国」。

具体的な国内の出張先ですが、東西南北、都市・地方などの区分でバランスよく、とくに東日本大震災後の復興過程にある東北地方はぜひ選定していただきたいところかな、などと思っています。

一方で、何も遠くに出かけなくても、極端を言えば日銀本店がある東京・日本橋界隈でも有意義な現場観察ができるでしょう。なぜなら日本橋には、アベノミクスの資産効果で潤った(?)セレブが集まる三越日本橋本店の宝飾品売場から、江戸時代以来の庶民向けの商店や仕入れ問屋に至るまで、ありとあらゆる消費の舞台が揃っているからです。もちろん100均やファストフードも―――近頃業績が振るわないマクドナルドなどはさまざまなことを教えてくれる重要な現場になり得ると考えています。日銀のエグゼクティブも、たまにはそんな街で「ビッグマック」をほおばりつつ、茶髪の女子高生の声に耳を傾ける、なんてことも、地に足をつけた政策運営を図るうえでとても大切なことではないかな、などと思っています(本当にエラソーで申し訳ありません・・・)。

中銀総裁の役割として「マーケットとの対話」とやらが重視される昨今ですが、金融市場はともすれば実体経済から遊離してヴァーチャルな方向に流れ勝ち。そこで中銀が政策を誤るとバブルの生成・崩壊といったリスクをもたらし、結局は肝心の実体経済が傷つくことになりかねません。そんなことにならないように、中銀はマネーの「三現主義」に基づき、消費者や生産者といった「市民との対話」をもっともっと重ね、ヴァーチャルよりもリアル=実業の繁栄を意識した金融政策を推進すべき―――少なくとも日銀にはそうあってほしいな、と思っています。

(「日銀総裁に外遊は必要か」おわり)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

ところで米FRBのQE縮小観測でマネーが先進国に回帰しつつある現在、外国人投資家に「自国の通貨・国債を買ってチョーダイ!」と中央銀行総裁が自らアピールする必要がありそうな国がいくつか思い浮かびます。その代表例がインド。先日こちらの記事に書いたように、通貨ルピーの下落が止まらないなか、インドはこれまでの資本規制を緩和し、リスクを承知で外国からのマネーを積極的に借り入れる方向に転換したように見受けられます。その旗振り役を担うのが今月初旬、インド準備銀行(中央銀行)総裁に就任したラグラム・ラジャン氏。

ネットの情報によると、ラジャン氏は、これまでインド政府の主席経済顧問を務めてきたほか、有力エコノミストとしてIMFやシカゴ大学にも在籍し、欧米諸国でも知名度が高く、外国の投資家に対してルピー・インド国債投資の妙味(?)をPRする人材としてはうってつけ。今後、ラジャン氏は、これまでの華麗なキャリアを活かし、外国マネーを1ルピーでも多く母国インドに取り込むため、日銀の黒田総裁と同じくらい、あるいはそれ以上に東奔西走することになるかもしれないぞ、などと予想しています。海外マネーの借り入れ増が現状のインドにとってベストの政策といえるのかは分かりませんが、いずれにせよ、このような目的のインド準備銀総裁の外遊には切実なまでの意味があると思います。

日銀総裁の外国出張に話を戻します。先述のとおり、日本は外国マネーを頼る必要はなく、したがって通貨や国債の売り込みのために政府首脳らが外遊する必然性もありません。では黒田総裁は何を目的に外国にこれほどまでに出かけるのか、ということですが、日経が書いているように、やはり自らの金融政策「異次元緩和」の理解促進ということなのでしょう。

でも考えてみれば日銀の「異次元緩和」とは日本国債の買い入れによるベースマネー拡大策。そしてその本質は「円安誘導による外需狙い」です。ところが実際には政府も日銀も、そして日本のマスコミまでもそうした本音をはっきりと口に出せなくなっています。こちらにも書きましたが、日本の現行の金融政策に関して、韓国やドイツ、アメリカなどに「日本は他国を窮乏化させる通貨安政策を採って輸出攻勢をかけようとしている!」といった趣旨の批判的な見方があるからです。そこで政府・日銀は「異次元緩和はデフレ脱却が目的だ」などと(苦しい?)弁明をしているようですが、結局はそのデフレ脱却を(内需を犠牲にしてでも)輸出振興で進めようとしているわけですから、あまり上手な言い訳になっていないような気がしますが・・・(円安には輸入インフレを引き起こして内需を抑制する面がある)。

といった感じで、日銀総裁がわざわざ外国に出向き、「異次元緩和」の理解を得ようという狙いは分かりづらいものがあります。上記のように、かえってツッコミを喰らいそうな危なっかしさすら感じます。まさか、さらに円安を促すために外国人投資家に「円・日本国債を売ってチョーダイ!」と言っているわけではなかろう、とは思いますが・・・。

(続く)![]()

金融・投資(全般) ブログランキングへ

少し前の日経新聞に、黒田東彦・日銀総裁が非常に頻繁に外遊している、といった面白い分析の記事が載りました。それによると黒田総裁は、3月下旬の就任から8月下旬までの5ヶ月間で合計8回の海外出張をこなしたとのこと。もしこのペースが続けば、黒田氏の5年間の任期期間の外遊回数は100回近くに達し、歴代総裁の中でダントツになるそうです。

もちろん世界第3位の経済大国・日本の中銀総裁ですから、たとえばG20財務相・中銀総裁会議といった国際的な会議等への出席のため、海外に出かける機会が多いことは想像がつきます。外国から講演会や討論会などへの参加を求められることもあるでしょう。それでも、日経に「ダントツ」と指摘されるほどの勢いで、日銀総裁が「いま」というタイミングで足繁く海外に出張する意味合いがどこまであるのだろう、と不思議な気持ちにさせられます。

市井の1ブロガーとしてエラソーに書かせていただくと、個人的には、一部の必要不可欠な国際会議等を除けば、いま日銀総裁が外遊するほどの特段の用件はない、と考えています。なぜなら、現時点で、日本の金融システムおよび財政は相対的な健全性を保っているからです。要するに、わが国は外国のマネーに頼らなくても大丈夫ということ。

ここで、わが国が純債務国かつ慢性的な経常赤字国だったとしたら、と仮想してみます。経常赤字ということは、国内からだけでは資金が足りないので、外国からお金を借りてくる必要が出てきます。そうなると一転、日銀総裁や財務大臣は、いやでもアメリカ、欧州、そして中国へ出張しなくてはならなくなるでしょう。あの手この手でアピールし、外国人の投資家に対して日本国債や円を買ってもらおうとするからです。この場合、日銀や政府首脳の「営業活動」としての外国出張は桁違いに重要です。なぜならその成否によって資金の借り入れコスト(国債金利等)や為替レートが乱高下し、へたをすると「商品の信認」(=「円」の対外貨レート)が暴落する可能性があるからです―――。

―――もちろんいうまでもないことですが、およそ296兆円!(2012年末時点;2位中国の2倍!)もの対外純資産を持つ世界最大の債権国(外国にお金を貸している国)であるわが国はそんな仮定とはまったく逆の立場。「外国マネーに頼る必要のない国ランキング」で圧倒的な世界No.1といえます。だから日銀総裁には過度の海外出張(=対外営業活動)は不要、それどころか世界で一番外遊の必要性から縁遠い中銀総裁である、とすら思っています(繰り返しになりますが、重要な国際会議等は除きます)。あくまでも「通貨の番人」としての立場では、という意味ですが・・・。

(続く)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

現在のわが国の公共投資でもっとも力を入れなければならないのは東日本大震災の復興事業であるのはいうまでもないところ。南海トラフを震源とする巨大地震の発生が近々想定されるなか、安全確保の観点から緊急性がとくに高いと判断される耐震工事等もできるだけ早期に実施されるべきでしょう。

それらトッププライオリティー以外の公共事業としては、上述した理由から、今後はいっそう「都市」の案件を増やしていくことが必要だと考えています。この場合、結果的に都市インフラの整備に自然と力点が移るように、より多くの市民が都市部のインフラの改善や「納税者一人あたりの公共事業費の均平化」に関心を持つようになればよいと思っています。

繰り返しになりますが、そんな意味でも2020年のオリンピック・パラリンピックの東京開催決定は喜ばしいことだと感じています。これを機に、多くの国民が「東京をもっと良い街に!」と意識するようになって、投資効率の高い都市インフラの整備がいっそう進むものと予想されるからです。とくに「パラリンピック」の開催準備に向けて、あらゆる局面で障がい者や高齢者にやさしい街づくりが加速しそうだという期待も高まります。その一方、採算度外視の地方の大型プロジェクトは公共投資の対象から排除されるでしょう。それによって自治体によっては費用負担(コスト回収や赤字補填など)が軽減され、財政収支が好転するところも出てくるかもしれません(これは少し甘い見通しかな)。

東京五輪に関してもうひとつ付け加えると、五輪開催が7年後というタイミングも絶妙と思います。本ブログで何度か書いているように、近いうち、遅くとも2020年までのどこかで、世界は借金バブル崩壊にともなう金融恐慌に突入することは避け難いとみています。そこで生き残るのは一足お先にバブルの後始末を終えた日本くらい。世界経済が総崩れになるなか(つまり外需が落ち込むなか)、健全な経済を持つわたしたちは自らの力で、つまり内需振興で、着実に前に進むことができると思っています。そのとき国民に希望と活力を与えてくれる象徴が「東京五輪」ということになりそうだ―――などと想像しています。

ということで、少子高齢化でますます「選択と集中」が求められるこれからの公共事業は、主要「既存」インフラの更新と、投資効率の大きな「都市」のインフラ整備をおもなターゲットにする―――ただしこれらは、極力、(PFIとか)民間の創意工夫を導入して行い、政府・自治体はそれを財政面でバックアップする体制にする、といったあたりが望ましいのでしょうね。洋の東西を問わず、「政」とか「官」があまりに前面に出たプロジェクトは「?」なものが少なくないですから・・・。

(「選択と集中が求められる公共事業」おわり)![]()

金融・投資(全般) ブログランキングへ

(前回からの続き)

7日のIOC総会で2020年夏のオリンピック・パラリンピックの開催都市に東京が選出されました。さまざまな意味で、わが国にとってとても明るいニュースと前向きにとらえたいと思っています。

本稿に関連する観点で東京が五輪会場に選ばれてよかったと思うところは、これによって東京をはじめとする日本の都市部のインフラが抱える問題や課題に世間の注目が集まり、これらの改善を公共投資を通じて進めようという気運が高まりそうなこと。

東京五輪招致委員会によると、東京五輪にともなう経済効果は7年間の総額で3兆円ほどと見積もられています。このうち競技会場や選手村などの施設整備費は3831億円。これらは東京都がこれまでに積み立てた約4千億円の基金で賄うとしています。

おそらく今後は、五輪に直接利用されるこれら設備の整備に加え、都内の道路や鉄道、港湾などのさまざまなインフラの建設・更新計画が立てられるでしょう。前者を担当するのはおもに都ですが、後者は政府が都を含めた関係箇所と連携しながら財政資金を投入して進めることになりそうです。そうなれば五輪による経済浮揚効果はさらに高まりそう。

東京のような大都市部の公共インフラの整備は利用者や受益人口の多さなどの面で必要性も投資効率も高いと考えられます。オリンピックの東京開催決定を機に、「選択と集中」の視点から、これからの公共投資の優先対象が都市インフラにシフトすることを期待しています(もっとも「東京湾アクアライン」のように、都市近郊の公共プロジェクトでも「成功した」とか「意義深い」と本当にいえるのか微妙なものも少なくないので、都市インフラならなんでもOK!などとならないように厳密な費用便益分析が必須ですが・・・)。

ところでこんなことを書くと「都市優遇ではないか!」とか「地方切捨てではないか!」といった声が飛んできそうですが、決してそういうことではありません。公共投資の恩恵が納税者一人ひとりに均等に行き渡るようにするべきだということを言いたいのです。この点で注目していただきたいのが「国民一人当たりの公共事業費」。この数字をみると、いまの公共事業がいかに「地方に厚く都会に薄い」配分になっているかがはっきり分かります。

国土交通省の資料によると、2006~2010年までの5年間の国および自治体が実施した公共事業費は国民一人当たりにすると7.30万円です。47都道府県のうちもっともこの金額が高いのは島根県の20.52万円で全国平均の約2.8倍! 以下、福井県、富山県、新潟県、青森県・・・という順番になっています。一方この金額がもっとも小さいのは埼玉県の3.26万円。島根県の1/6未満という少なさ・・・。そのほか、神奈川県、大阪府、奈良県、千葉県といった大都市周辺でこの値が小さくなっています(ちなみに東京都は7.03万円で33位と、意外に健闘!?)。

このデータが示すような公共事業の地方偏重が、(良くない例にピックアップしてしまって申し訳ありませんが)本稿冒頭の本四架橋に象徴されるような投資効率の悪いプロジェクトを多数生み出す原因のひとつになったと思っています。これも「一票の格差」(これまた「地方に厚く都会に薄い」の典型例!)の弊害でしょうかね?

(続く)![]()

金融・投資(全般) ブログランキングへ