【アベノミクスはサラリーマンの敵だ】

地獄を見るのは変動金利の住宅ローンだ!!

大手行 金利一斉引き上げ

<繰上げ返済をできなければ自己破産>

アベノミクスのデタラメ金融緩和で、

国債の利回りは一時、1%まで跳ね上がったが、

今後はもっと恐ろしいことになる。

専門家の間では変動金利が

3、4%になるとみられている。

やっぱり、アベノミクスで

庶民にいいことはひとつもない。

ゲンダイネット 2013年5月31日 掲載より

………………………………………………………

【アベノミクスはサラリーマンの敵だ】

地獄を見るのは変動金利の住宅ローンだ

大手行 金利一斉引き上げ<繰上げ返済をできなければ自己破産>

三菱東京UFJやみずほ銀など大手行が6月から

住宅ローンの金利を引き上げる方針を固めた。

5月に続いて2カ月連続。

主力の10年もの固定金利は0.2%上がる見込み だが、

問題は利上げがこの程度で終わらないことだ。

住宅ローン金利は10年ものの国債利回りに連動する。

アベノミクスのデタラメ金融緩和で、

国債の利回りは一時、1%まで跳ね上がったが、

今後はもっと恐ろしいことにな る。

「ふつう、金融緩和をすると金利が下がる。しかし、

すでに短期金利がゼロになっている今、金融政策はきかない。

それが経済学の常識です。それなのに、

黒田日銀は長期金利 も引き下げようとして、異次元緩和に踏み切った。

経済学の常識を超えたことをやったために、

長期金利の上昇と不安定化という異次元の現象を招いてしまったのです」

(ビジ ネス・ブレークスルー大学・田代秀敏教授)

かくて、国債利回り=住宅ローンは

異次元のリスクにさらされてしまった。

すでに住宅ローンを抱えている庶民は

どうやって生活防衛したらいいのか。

ファイナンシャル・プ ランナーの山田和弘氏はこう言う。

「日銀が金融緩和をしているので、長期金利はともかく、

短期金利はあと1、2年は上がらないでしょう。

それに金利が上がるときは固定から上がる。

つまり、変動金利が上が りだして、

固定に借り換えようとしても、

その時点で固定金利はすでに上がっていますから、

乗り換えるのは難しい。

変動でローンを組んでいる人はとりあえず、そのままでい いと思います。

しかし、そのあとは大変なことになる。

物価目標2%を達成したり、インフレ懸念が高まれば、

日銀は金融緩和を縮小する。

そうなると、変動金利の方が先に上 がったり、

変動金利が固定よりも高くなることがあるのです。

変動金利で住宅ローンを組んでいる人はもともと、

月々の支払いに余裕がない。

そこに金利上昇が重なれば、返済ができなくなります。

日本でもサブプライムローン破綻のようなことが起こるのです」

米国では住宅さえ手放せば、借金苦からも解放される。

しかし、日本は違う。物件を売ったとしてもローンが残れば、

返済を続けなければならない。

「自己破産が続出しかねないのです。

返済期間を延長しても元本がなかなか減らないので、

ローン地獄にはまります。

それを避けるには変動金利が上がらないうちに

無理しても繰り上げ返済をしておくこと。これを勧めます。

これからローンを組む人は固定で組むこと。

安い変動金利で背伸びした物件を買うのは危険です。

頭金を除いたローン残高は

〈年収の2割×定年までの年数〉で計算することです」

(山田和弘氏)

専門家の間では変動金利が3、4%になるとみられている。

やっぱり、アベノミクスで庶民にいいことはひとつもない。

ゲンダイネットより 2013年5月31日 掲載より

http://spweb.gendai.net/articles/view/syakai/142666

地獄を見るのは変動金利の住宅ローンだ!!

大手行 金利一斉引き上げ

<繰上げ返済をできなければ自己破産>

アベノミクスのデタラメ金融緩和で、

国債の利回りは一時、1%まで跳ね上がったが、

今後はもっと恐ろしいことになる。

専門家の間では変動金利が

3、4%になるとみられている。

やっぱり、アベノミクスで

庶民にいいことはひとつもない。

ゲンダイネット 2013年5月31日 掲載より

………………………………………………………

【アベノミクスはサラリーマンの敵だ】

地獄を見るのは変動金利の住宅ローンだ

大手行 金利一斉引き上げ<繰上げ返済をできなければ自己破産>

三菱東京UFJやみずほ銀など大手行が6月から

住宅ローンの金利を引き上げる方針を固めた。

5月に続いて2カ月連続。

主力の10年もの固定金利は0.2%上がる見込み だが、

問題は利上げがこの程度で終わらないことだ。

住宅ローン金利は10年ものの国債利回りに連動する。

アベノミクスのデタラメ金融緩和で、

国債の利回りは一時、1%まで跳ね上がったが、

今後はもっと恐ろしいことにな る。

「ふつう、金融緩和をすると金利が下がる。しかし、

すでに短期金利がゼロになっている今、金融政策はきかない。

それが経済学の常識です。それなのに、

黒田日銀は長期金利 も引き下げようとして、異次元緩和に踏み切った。

経済学の常識を超えたことをやったために、

長期金利の上昇と不安定化という異次元の現象を招いてしまったのです」

(ビジ ネス・ブレークスルー大学・田代秀敏教授)

かくて、国債利回り=住宅ローンは

異次元のリスクにさらされてしまった。

すでに住宅ローンを抱えている庶民は

どうやって生活防衛したらいいのか。

ファイナンシャル・プ ランナーの山田和弘氏はこう言う。

「日銀が金融緩和をしているので、長期金利はともかく、

短期金利はあと1、2年は上がらないでしょう。

それに金利が上がるときは固定から上がる。

つまり、変動金利が上が りだして、

固定に借り換えようとしても、

その時点で固定金利はすでに上がっていますから、

乗り換えるのは難しい。

変動でローンを組んでいる人はとりあえず、そのままでい いと思います。

しかし、そのあとは大変なことになる。

物価目標2%を達成したり、インフレ懸念が高まれば、

日銀は金融緩和を縮小する。

そうなると、変動金利の方が先に上 がったり、

変動金利が固定よりも高くなることがあるのです。

変動金利で住宅ローンを組んでいる人はもともと、

月々の支払いに余裕がない。

そこに金利上昇が重なれば、返済ができなくなります。

日本でもサブプライムローン破綻のようなことが起こるのです」

米国では住宅さえ手放せば、借金苦からも解放される。

しかし、日本は違う。物件を売ったとしてもローンが残れば、

返済を続けなければならない。

「自己破産が続出しかねないのです。

返済期間を延長しても元本がなかなか減らないので、

ローン地獄にはまります。

それを避けるには変動金利が上がらないうちに

無理しても繰り上げ返済をしておくこと。これを勧めます。

これからローンを組む人は固定で組むこと。

安い変動金利で背伸びした物件を買うのは危険です。

頭金を除いたローン残高は

〈年収の2割×定年までの年数〉で計算することです」

(山田和弘氏)

専門家の間では変動金利が3、4%になるとみられている。

やっぱり、アベノミクスで庶民にいいことはひとつもない。

ゲンダイネットより 2013年5月31日 掲載より

http://spweb.gendai.net/articles/view/syakai/142666

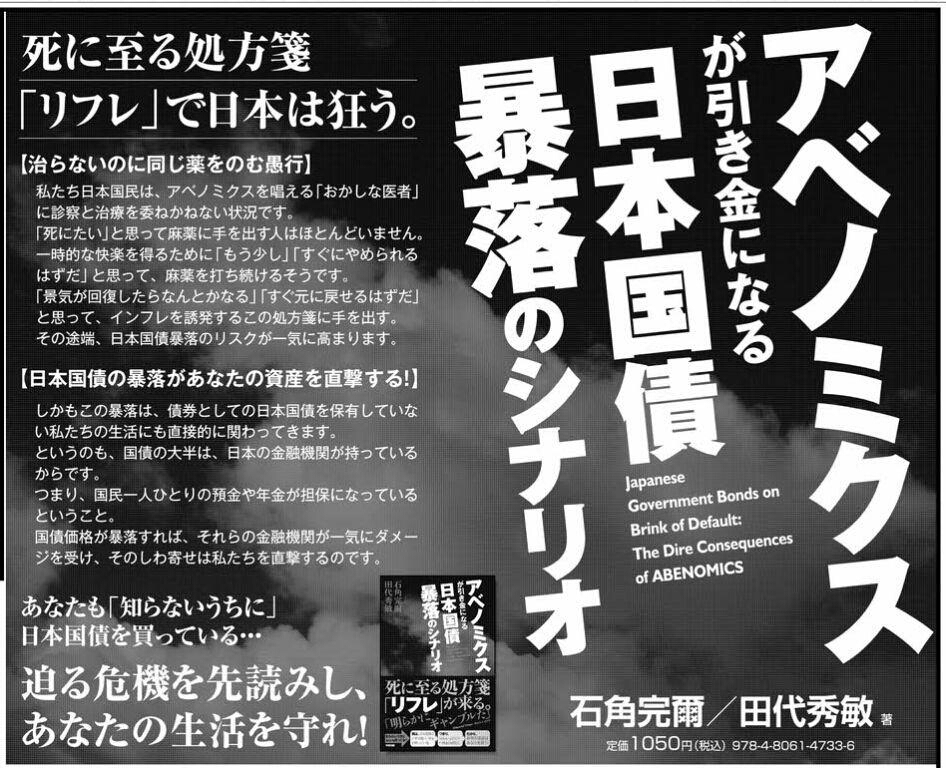

アベノミクスの危機‥‥アベノミクスが引き金になる日本国債暴落のシナリオ

オバマに安倍は50兆円差し出す‥‥「円高と株高」の見返りに!! 驚きの日米ワイロ密約!!

財閥は民主主義を嫌う。民主主義が徹底すると 強欲資本にとって暴利が少なくなる。

「アホノミクス」が5つの悲劇を引き起こす!! 浜矩子がアベノミクスに反対する理由

9条敵視・改憲軍拡への野望 ‥‥強欲資本の財閥にとって 平和憲法は邪魔な存在なのである!!