運転者の状況などにより、任意自動車保険の保険料は大きく変わります。その要素の1つが“年齢条件”。まったく同じ補償内容でも、“30歳未満は補償しない”のと“年齢問わず補償する”のとでは、後者のほうが高くなるのはご存知のとおりです。

このようになる理由は、30歳未満の若者が、事故を起こすリスクが高いので、それに応じた保険料を保険会社が設定しているからです。

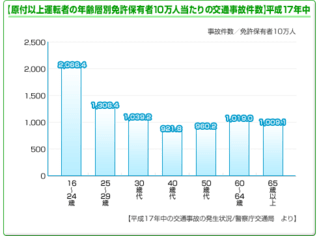

では、若者はどのくらい、事故を起こすリスクが高いのでしょうか。警察庁交通局の“平成17年中の交通事故の発生状況”にあるデータのうち、原付以上運転者による免許保有者10万人あたりの年齢別交通事故件数を見てみましょう。

最も若い16歳から24歳における交通事故件数は、30歳以上の各年齢層のおおむね2倍ほど。他の年齢層を大きく引き離し、トップです。次に若い25歳から29歳では、事故件数はかなり減少するものの、それでも他の年齢層より3割ほど高くなっています。この結果から、若年層の保険料が高くなるのは、ある程度致し方のないことが分かるでしょう。

車を購入するなら、自動車ローンの返済額だけでなく、任意自動車保険料も合わせた資金計画を立てることもとても大切になります。

このようになる理由は、30歳未満の若者が、事故を起こすリスクが高いので、それに応じた保険料を保険会社が設定しているからです。

では、若者はどのくらい、事故を起こすリスクが高いのでしょうか。警察庁交通局の“平成17年中の交通事故の発生状況”にあるデータのうち、原付以上運転者による免許保有者10万人あたりの年齢別交通事故件数を見てみましょう。

最も若い16歳から24歳における交通事故件数は、30歳以上の各年齢層のおおむね2倍ほど。他の年齢層を大きく引き離し、トップです。次に若い25歳から29歳では、事故件数はかなり減少するものの、それでも他の年齢層より3割ほど高くなっています。この結果から、若年層の保険料が高くなるのは、ある程度致し方のないことが分かるでしょう。

車を購入するなら、自動車ローンの返済額だけでなく、任意自動車保険料も合わせた資金計画を立てることもとても大切になります。