おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

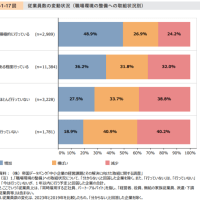

昨日は中小企業白書(2016年版)の299ページ「第 2-5-25 図 信用保証残高と信用保証貸出比率の推移」をみましたが、今日は300ページ「第 2-5-26 図 信用保証利用企業における新規借入時の信用保証の利用状況」をみます。

下図から信用保証制度を利用している中小企業が、当該四半期の新規借入れについて、信用保証を利用した借入れなのか、金融機関のプロパー融資を利用したのか、又はその二つを併用したのかを確認したものです。

これを見ると、1990年代は信用保証と金融機関のプロパー貸出を併用している企業が半数を超えており、信用保証協会と金融機関がリスクをシェアしていたことが分かりますが、その後、1990年代末の金融システム不安、2008年のリーマン・ショック等の危機を経て、信用保証を利用した借入れのみの利用者と信用保証がない借入れの利用者の割合がそれぞれ上昇しており、二極化が進行していることが分かります。

私は資金調達や借入を専門としていないので、この二極分化の背景が分からないのですが、これまで見たとおり、全体的に借入額が減少していることが影響しているのでしょうか?

もう少し読み進んでみましょう!!

昨日は中小企業白書(2016年版)の299ページ「第 2-5-25 図 信用保証残高と信用保証貸出比率の推移」をみましたが、今日は300ページ「第 2-5-26 図 信用保証利用企業における新規借入時の信用保証の利用状況」をみます。

下図から信用保証制度を利用している中小企業が、当該四半期の新規借入れについて、信用保証を利用した借入れなのか、金融機関のプロパー融資を利用したのか、又はその二つを併用したのかを確認したものです。

これを見ると、1990年代は信用保証と金融機関のプロパー貸出を併用している企業が半数を超えており、信用保証協会と金融機関がリスクをシェアしていたことが分かりますが、その後、1990年代末の金融システム不安、2008年のリーマン・ショック等の危機を経て、信用保証を利用した借入れのみの利用者と信用保証がない借入れの利用者の割合がそれぞれ上昇しており、二極化が進行していることが分かります。

私は資金調達や借入を専門としていないので、この二極分化の背景が分からないのですが、これまで見たとおり、全体的に借入額が減少していることが影響しているのでしょうか?

もう少し読み進んでみましょう!!