Scott T. Fullwiler "An endogenous money perspective on the post-crisis monetary policy debate" の話 #3

⇧ なんか操作を誤って、ここにグラフがついてしまったんだけれど、

どうやって削除していいのかわからなかったので、そのままにします。

いや、のっけからみっともない話で恐縮です。。。。。。。

さて、前回に続いて第3章と第4章である。第3章では、インターバンク市場における銀行間金利の

決定がどのようなものかが説明されている。中央銀行のオペレーションは

営利銀行の行動に合わせて調整するしかないわけで、その限界が示されている。

第4章の一連の議論は、「IORのせいでインターバンク市場で取引が活発化せず、

それがマネーストックの増加を妨げている」という議論に対する反論などで、

あまり面白くはないかもしれないかもしれないが、続く第5章における

ヘリマネ論批判の前提になるという面もあるので、、、、、

+++++++++++++++++++++++++++++++++++++++++++

3 CENTRAL BANKS AND ENDOGENOUS MONEY

3 中央銀行と内生貨幣

3.1 The unavoidable responsibility to the payments system and the necessity of an interest rate target

3.1 避けることのできない決済システムに対する責任と金利目標の必要性

連銀の資料によると、フェドワイアー――連銀の即時グロス決済システム――を使っての日中の独決済の平均値は

2011年にはGDPの17パーセントであった(Federal Reserve 2012 )。これは、多くの国との比較で、ごく標準的な

パーセンテージである(Fullwiler(2008年)参照)。言い換えると、5日から10日の営業日数で

中央銀行の預金を用いて決済される金額は年間の国内総生産(GDP)を上回っている。これとは別に、

様々な相殺システム(例えば、債券、株式、短期金融市場取引)ではこれよりはるかに巨額の決済が行われており、

相殺された後の帳尻が準備口座を使って決済されている。簡単に言うと、国全体の決済システムがスムーズに機能していることは、

どの国民経済にとっても必要不可欠なのであり、そして中央銀行は最終的にこのオペレーションがかく乱されることなく

確実に続くことに責任を負っているのである。歴史的には、経済調査、モデル、教科書は、貨幣政策を論じる際にはどれも

所要準備制度に焦点を合わせてきたが、国全体の決済システムにおける現代中央銀行の役割のほうが

出発点としては良い(Fullwiler 2003 )。これが意味しているのは、中央銀行による適当な価格での準備預金供給は、

究極的には裁量的ではない、ということだ。いくつかの国では――その初期の時代――中央銀行は銀行への直接貸し出しによって

この役割を担っていた(例えばLavoie 2003で描写されている当座貸越システム)が、合衆国では(2008年秋より前は)、銀行に対する

日中物当座貸越とレポ取引(つまり、プライマリー・ディーラーに対する買戻し契約付の公開市場操作)による十分な準備供給を通じて、

この役割を果たしていた。レポ取引が行われることで、銀行は民間の短期金融市場を通じて、営業終了時点までに日中物の

当座貸越を清算できた。こうして、FFレートは大体連銀の目標水準に維持することができていた。

Mehrling (2011)の言うとおり、

銀行に対する直接貸出しに比べ後者のアプローチの複雑性が増すと、多くの人にとっては、

この二つのアプローチには中央銀行のオペレーションの背後にある性格という面で基本的には違わないことが

理解されにくくなってしまう。どちらも中銀の目標金利の下で準備預金を柔軟に供給する結果になり、

どちらも決済システムのスムーズな機能を脅かすことなしにそれを実行する最も良い手段なのである。

Fullwiler(2003)で説明したとおり、所要準備は中央銀行のオペレーションの「背後にある性格」を変えはしない。

所要準備制度がなければ、銀行は、自分が決済をする上で必要だと考えている金額しか翌日物の準備預金を保有しようとは

しないだろう。準備預金の需要は大雑把な話この水準で垂直になる。もちろんその額は日によって変わるだろうが、

しかしこの量を超えて大なり小なり銀行が保有しようとする理由はない。貸付金が預金を増やすのであり、

準備預金の増加で貸付能力が増えるわけではない。所要準備によって銀行はただ、自分が決済および

所要準備を満たすのに必要だと考える額の準備預金を一晩保有しようと思うだけである。準備預金に対する需要は

大雑把な話、積み期間の最終時点でその水準で垂直になる。銀行にとってはそれ以上保有したところで使い道がない。

もし中央銀行がその目標水準で銀行の需要する量を供給しなければ、結果はインターバンク市場で金利が

中央銀行の懲罰レートまで上昇するか、中央銀行による付利水準まで低下するかである。これが金利目標の実態である。

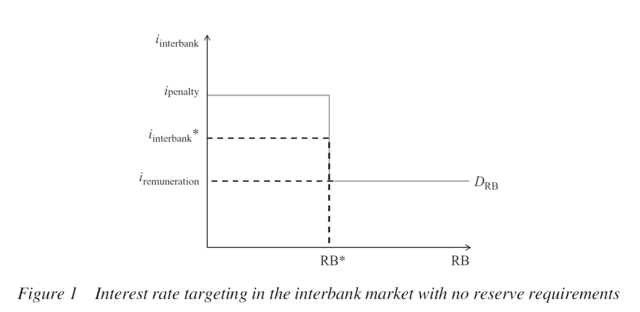

図 1 は所要準備ナシの場合におけるインターバンク市場の目標レートを説明している。準備預金に対する需要(DRB)は、

中央銀行の懲罰金利と支払利息とで水平になる(それぞれ i penaltyとi remuneration)。

懲罰的金利を以上の利息で、あるいは中銀支払利息より低い金利でインターバンク市場で借り入れをする銀行は

存在しない。 需要曲線は銀行が保有しようと考えている準備預金の需要量の水準(RB*)で、

この二つの金利の間(i interbank*)は大雑把に言って垂直になる。この量からほんのわずかでも乖離すると、

インターバンクレートは懲罰的金利あるいは中央銀行支払利息に向かう。これが事実上の金利目標である。

図 2(基本的にはラヴォア 2010年の図 3と同じもの)は所要準備制度の下でのインターバンク市場の金利目標を示している。

図 1との違いは、DRB線に段差があることで、これは実際に所要準備を満たす積み期間が1日以上あるせいである。言い換えると、

銀行は所要準備を満たすための準備預金を数日間にわたり(合衆国の場合2週間、ユーロ圏の場合1か月)平均することが

できる。従って所要準備を何日か超えて準備預金を保有していれば、他の何日かはそれを下回っていても相殺できる。これにより

DRB線は準備預金の一定範囲にわたり水平になる。図 2から明らかなとおり、現代の中央銀行にとって所要準備の真の役割は、

金利目標を達成するためのものであり、RB*の量を事前に見積もる必要性は全くない。この水平になったDRBの部分は、

積み期間の終わりになるまで残るであろうが、積み期間が終わりに近づくにつれ、短くなってゆく。積み期間の終わりにはDRBは再び

図1で見られた通り、たとえRB*がDRBを上回る高い水準だったとしても、もはや銀行は、日中残高を調整することはできない。その結果、

積み期間の終わりまでに、所要準備がない場合と全く同じく、銀行はRB*から大きく外れることはないし、そのような乖離があっても、

やはり金利は、実際には目標金利水準であるi懲罰とi中銀支払利息水準の間にある。例えば、1979-1982期の準備目標に関する連銀の研究から

明らかな通り、連銀の理解では、連銀は直接準備預金を目標にすることはできはしない。代わりにFFレートを頻繁に変化させることで

目標を達成しようと試みた(Lang 1980; Volcker 1980; Meulendyke1988)――が、全くうまくいかなかった、ときちんと記載していないのは

不適切であろう。

3.2 The offsetting and accommodating nature of the central bank’s operations

3.2 中央銀行オペレーションの相殺・受身的(アコモデート的)性格

中央銀行が一方で目標金利を達成しながら、銀行の決済および所要準備を満たす必要性にアコモデートするオペレーションを

しなければならないのは、銀行は全体としては準備預金の量を変えることはできないからだ。先ほどのメーリングの引用を

思い出してほしいが、個々の銀行は貨幣市場で借りることも貸すこともできるが、銀行システム全体としてみると

一定量の準備預金の分配に影響できるだけで送料を変化させることは出来ない。これは明らかだ――中央銀行の負債項目として

準備預金の総量が変化したとすれば、中央銀行のバランスシート上の準備預金以外のどこかの項目が必ず変化している。表 6 は

複式簿記形式でこの事実を説明している。

オペレーション目標は必然的に金利になるし、準備預金の量は全体としては中央銀行のバランスシート上の何か他のものが

変化しない限り変化しない、とすると、中央銀行のオペレーションは必然的に目標金利水準で準備預金の需要にアコモデートすることに

なる(Fullwiler 2008; Lavoie 2010 )。銀行が望ましいと考える準備保有量は変化しうるが、それはそれ自体中央銀行が選択した金利設定方法の

結果である。銀行が、自分は日中の決済のために利用した当座借越を清算するため懲罰的金利で翌日物を借入れなければならなくなることはない、

と強く確信しているほど、超過準備を保有しようとする意識は減るだろう。例えばカナダでは、銀行は絶対に営業時間終了時点で

当座借越にならないと確信を持っている。さらに加えて所要準備制度がないため、カナダの銀行は全体的な翌日物の準備預金残高は

ゼロにすることも可能だ。明らかに、所要準備が小さくない額、加算される場合には、銀行は目標金利水準の下でもっと多くの準備預金を

求めるだろう。ただし、どれだけ増えるかはいくつかの要因に依存する(Fullwiler 2008)。例えば合衆国では、1990年代半ばに先行する時期、

所要準備は経済的に大きなもので、銀行は準備預金を300億ドル以上保有していた。小売業者にスィープ口座が激増したことによって、

銀行としては1990年代の終わりまでには基本的に自分で必要と感じる以上の超過準備を保有することはなくなった。その時点では

銀行は準備預金を100億ドルをやや超える程度にまで減らしていた(これは、合衆国で仮に所要準備制度がなかったとしたら、

銀行はバッファーとして一晩どのくらいの額を保有したであろうか、ということを示唆している)

(Anderson and Rasche 2001; Fullwiler 2003)。

銀行の準備預金の需要に応じてアコモデーションの額はぶれる(というのは所要準備制度がある場合のことで、

それがないカナダはいつもゼロ)が、中央銀行はバランスシートの変化が目標金利水準の下で銀行が望んでいる準備預金の保有高と

一致しない時には、オペレーションによって常にそれを相殺している( Fullwiler 2008; Lavoie 2010 )。これまでのところ、

こうした変化の中で最も大きなものは通貨の成長である。上に述べたとおり、銀行は準備預金口座を通じて通貨を購入し、

顧客の払戻に対応するためのボルト・キャッシュを保有している。通貨が成長するにつれ、これにより準備預金が減少する。

そうすると中央銀行は公開市場操作(買切りであれレポであれ)または貸付によって銀行に準備預金を補充する。もう一つの重要な変化は

中央銀行に開設されている財務省の口座への/からのフローによって生じるもので、これは政府が支出をする際、銀行の準備口座を通じて

支出先の預金口座へ振り込むときに、増加する。多くの国では、中央銀行は財務省口座に関しては、ごく少額の日常的な変化を

処理するだけで済んでいる(もっとも、国によっては――合衆国などそうだが――こうしたものも民間銀行側の相手側の口座への/からの

入出金を通じて相殺しようとしている)。というのは、多くの国では中央銀行に頼らずとも財務省が長期債券を発行し準備預金を

回収することで、赤字支出によって生じた追加準備預金を相殺しているからである。

中央銀行によるアコモデーションや相殺の純効果を考えると、中央銀行が目標金利を設定している一泊物市場での価格発見の役割など

全くない。 Martin and McAndrews (2008) が言うとおり、

準備の費用は、日中であろうと翌日物であろうと、政策変数である。結果的に、準備市場は、情報蓄積や価格発見といった伝統的な役割を

果たしていない。事実、・・・中央銀行によって決定される需要管理機能は、準備市場の変動を抑えることを目的としている。(p.1)

言い換えるなら、この目標からの乖離は単純に、中央銀行が何らかの理由で準備預金の需要の変動にアコモデートせず、あるいは

バランスシートの変化を完全に相殺しないことを選択していることを示唆している。これは民間「市場」が価格発見に従事しているわけでは

ない。そうではなく、政策立案者こそが金利を設定し、それの達成の正確さをどの程度にするかを決めているということである。

上記の通り、銀行を準備預金不足の状態に放置すれば、金利は懲罰金利か貸出金利水準にまで上昇するだろう。他方、

銀行を不要な超過準備ポジションに放置すれば、中央銀行支払利息金利にまで下がるだろう。さらに注意点を加えると、

中央銀行は単に貸付利息と支払利息の間のコリドーを狭めるだけでその目標をぴったり達成することができるのである。例えば両金利を

それぞれ目標利息から、上下とも5ベーシスポイントずつ幅をとれば、インターバンクレートがこの幅の中でしか変動しなくなることは

確実である。同様にして、目標金利を変更することは、3つの金利(貸付、目標、懲罰)の変更を歩調を合わせてアナウンスすることで

たやすく実行できる。ほぼ垂直の準備預金需要に対して、銀行はそれ以上準備預金を持っていたところで何もできないし、そして

決済を行い所要準備を満たすためには最低限それだけは、この達成すべき目標レートの下で、かき集めなければならない。

かような次第で、中央銀行目標金利変化に伴う流動性効果を研究者が見いだせなかったからといって驚くような話ではない

(近年の経験的研究についてはFriedman and Kuttner 2010 参照。Fullwiler 2003 では、オペレーションの詳細を解説しているが、

そこでなぜこのような流動性効果が見られなかったのかを説明している)。

4 INTEREST ON RESERVE BALANCES – IT’S LESS SIGNIFICANT THAN YOU THINK

4 準備預金への付利――実はそう大した問題ではない

Fullwiler(2005)では、準備預金への付利(以下、IOR)は「通常考えられているより大きな問題だ」と書いた。ただしそのこころは、

IORが貨幣政策の波及にとって重要かどうかではなく、(1)コリドーシステム内部(図 1の、中央銀行の支払い利息が

IORに相当する)でのIORを理解することは、中央銀行が行っているオペレーションを理解する上で適切な一般的アプローチだということ、

および(2)国債売却のない財政赤字という文脈でIORを理解することは、政府の債務オペレーションを理解するうえで

適切な一般的アプローチだということ、である。言い換えると、「一般的に考えられているより重要なこと」とは、一般ケースとして

IORがどのように機能するかを理解することで、モデルのイメージが変わるのである。その論文では、中央銀行が実際にIORを使うかどうかは

論点ではなかったし、必ずしもそれを推奨しようというのでもなかった。しかし、その論文では明らかに、仮にIORが実行されなら、

連銀のオペレーションは大幅に簡素化されるであろう、と示唆していた。その他何人かの研究者――その多くは連銀関係者――もまた、

IORは、銀行の決済の必要性にアコモデートする連銀の金利目標戦略の効果を強めるだろう、と記している(Goodfriend 2002 ;

Lavoie 2005 ; Lacker 2006 ; Anderson 2008 ; Keister et al. 2008; および Ennis and Keister 2008)。

合衆国では、連銀は2006年に、2011年以降IORを支払うことが、承認された。すでに書いたとおり、IORは単に中央銀行が

金利目標を達成することを容易にするだけである。図 3を上の 図 1 と比べてほしい。IOR導入前の合衆国では、連銀は、

準備預金の流通量が少なすぎる場合には、インターバンク金利の上昇を止めるため、懲罰金利を用いたが、目標金利を超えて

準備預金が銀行に保有された場合に金利の下落を食い止めることはできなかった。準備預金需要曲線がほぼ垂直の場合――銀行は

ボルトキャッシュだけで所要準備をほぼ満たしており、準備預金は決済を行うため使われている(Lavoie 2010の図 1では、

所要準備が重要なケースでこの状態を示している)としたら――、連銀は目標金利を達成するのに必要な準備預金残高を正確に

見通すことができる。2007年8月当初、連銀の「信用緩和」オペレーションによって、新しく設定されたファシリティーの数々を通じて

短期金融市場に追加的流動性が供給されたが、翌日物金利がゼロパーセントになるのを避けるために準備操作によってこれを

相殺することが必要となった。翌日物金利のボラタリティの上昇を引き起こしたのはこれであり、他の金融市場が深刻なストレスを

経験していたため、準備預金に対する需要の振れ幅も大きくなった。連銀は懲罰金利を目標金利の1%超から0.25%超まで引き下げ、

ボラタリティを抑え込んだ(2008春)。2008年5月には連銀はIORを支払うことを2011年より前倒しすることを求めたが、

議会に否決された。

様々な常設ファシリティーを通じて準備預金は200億ドルから約8000億ドルまで急激に増加した。これはリーマンの

破綻に対応してのことだが、この増加を合理的に準備オペレーションで相殺することはできなかった(連銀は、

金利水準にかかわらず、この時期十分な証券を持っていなかった)。下院が2008年10月にIORを前倒ししたとき、

これで連銀は、少なくとも理論的には、巨額の望まれざる超過準備預金を残したまま正の金利目標を達成することができるように

なった。これは図 4(基本的にLavoie 2010の 図 4 と同じもの)に示されている。目標金利 (i *) がIOR(i remuneration) と

等しく設定されており、そして流通している準備預金の額 (RBa) は銀行が目標金利の下で保有しようと望んでいる量(RB*)より

かなり大きい。目標金利と等しくIORを設定することで正の金利が可能となる。その点は超過供給がありかつ価格の床がある場合の

基本的な需要供給分析から理解できるとおりである。(実際には、FFレートはIORより下で取引されている。というのは

準備口座を持っている機関の中には金利を稼ぐことを禁止されているものもあるからだ。しかしそれは

IORを合衆国で実行するうえでの一種の「クセ」のようなものであって、上に引用した議論の否定にはならない。)伝統的な

貨幣乗数モデルに従うと、準備預金のこの様な増加は、銀行が新しく獲得した超過準備を貸出しするのでマネーサプライを

上昇させるはずだ。しかし、内生貨幣アプローチの予想通りで、信用緩和ついで量的緩和1(以後QE1。この緩和により、連銀は

1.75兆ドルの証券を購入したが、その大部分はモーゲージ担保証券であった。ただし、その大部分は信用緩和策で供給された準備預金から

準備回収のための資産であるモーゲージ債に置き換えられたものであった。信用緩和策で供給された準備預金は危機の鎮静化とともに

回収されるはずだったからだが、景気後退は継続したため、次の手が必要になった)、そして量的緩和2

(以下QE2。こちらでは、連銀は6000億ドルの財務省証券を購入した)、そしてさらには、量的緩和3(以下QE3。この政策では、

連銀は、経済情勢が回復するまで毎月、400億ドルの不動産担保証券を購入する計画であった)では当初200億ドル以下から現在では

2兆ドルをやや下回るところまで準備を増加させたが、貸出し増加も、実質GDPの成長も、インフレーションもこれまで

伴うことはなかった。

これが貨幣乗数モデルあるいは貨幣数量説の因果関係はおそらく誤っているとエコノミストたちに考える機会を与えているもので

あるはずなのに、実際には、しばしば準備預金の急増からのインパクトがかけていたことの責任がIORに帰せられる。この物語は大体

以下のような線に沿って行われる。準備預金が金利を稼ぐようになると、これによって銀行は準備預金の貸出しに対する代替的な運用先を

得る、あるいは(銀行は、FF市場を除いて、準備預金を貸出ししてはいないことが理解されている場合には)貸出しの機会費用が

発生する。というようなわけで、貨幣乗数モデルはIORの下では維持されなくなるというわけだ(Keister and McAndrews 2009 、

Martin et al. 2011, および、Lavoie 2010が扱っている議論及び批判も参照のこと)。関連する見方としては、

「貨幣」(というのは準備預金のことだが)で稼がれた金利は、大雑把に言って「証券」(というのは財務省証券)で稼がれた

金利と等しい。そのため、2つは完全代替となり、そしてそれゆえ、これがケインズ派の言う「流動性の罠」の様なポジションに経済を

置く。ここではいかなる超過「貨幣」残高も、支出を引き起こさない(例えば Krugman 2011)。

しかし、これは事実ではあり得ない。通常の環境であれば、準備預金に大きな超過がなくても、銀行はすでに財務省証券(以下Tビル)を

購入する機会を持っている。Tビルは、融資で得られる金利ではなく、大雑把に言って連銀の目標金利を稼ぐ。これを説明するため、

貸し出しを行うよりもTビルを購入しようとしているある銀行について考えよう。表 7のような状態だ。ここでは、銀行はまず、

連銀の当座貸越によってTビルを購入する。これはこの場合の銀行のバランスシート拡張の内生的性格を説明している(同時に、

Tビルは銀行に初期投資資金負担 capital charge を発生させない点にも留意すること)。銀行は短期金融市場での借り入れによって

当座借越しを清算し、最終的には、資産側にはTビルが残り、負債側には短期金融市場での借入金が残ることで貸借が合う。

目標金利水準のIORが銀行貸し出しを制限する機会費用だなどということがあるとしたら、たとえIORがなかろうと、同様に

銀行は貸し出しの代わりにTビルを保有することであろう。というのは、IORとTビルはデフォルトリスク(ゼロ)という点でも

収益性(基本的には連銀の目標利回り)という点でも等価だからである。しかし銀行が貸付金の代わりにTビルを

保有することはない[※リスクも収益も異なるのだから]。例外として、現代的な負債管理方法が広まる前には副次的な預金準備として

それを保有することもあったが(その場合でも、銀行はTビルを流動性目的で保有していたのであって、貸付の代わりというわけでは

なかった)。

現実の世界では、銀行は負債に対して十分な利益を上げることができないため、大量のT-billを保有していない。表 7では、

短期金融市場での銀行借入負債に対する支払いはTビルの稼ぎを上回っている。可能性としては、銀行は、短期金融市場からの

借り入れに替えて預金を獲得できればより大きな利益を得ることもできるのだが、しかしその場合ですら、スプレッドは十分では

ないだろう。気を付けてほしいのだが、現状の環境では、数多くの銀行がATM利用料等々を引き上げているが、ひとつには、

これによって、あまりにも多くの準備預金(最も安価な負債――預金――に対して支払われる費用よりわずか0.25%プラスしか

稼がない)を抱えていることによる利益の減少を相殺するためである。1990年代初頭には銀行は長期の財務省証券を保有しており、

こちらは短期の負債より数パーセンテージポイント多く稼いでいたので、よりリスクの大きな貸付に専心しなくても収益性を

確保できたのだが、Tビルがこれを稼ぎ出すということは現実問題としてあり得ない。全体として言うと、IORを貸出しに伴う

新しい機会費用とする見方は、銀行経営の基本的な観点を見落としている。リスク金融資産を獲得するときには何であろうと、

最低限のリスクフリー金利以上を稼がなければならない。というのは、銀行は常にTビルを保有するオプションを

持っているからだ。IORは経済的にはTビルの重要な代替物というわけではなく、IORがなくてもすでにTビルによって発生する貸し付けの

機会費用以上のものにはなりえないのである。 Fullwiler(2005、P. 547)で論じたとおり、貨幣政策の波及メカニズムは

IORがあろうとなかろうと同じである。銀行貸出の低下の理由は、銀行が現在の機会を、リスクも含めて考えた場合収益性あるものと

見做していないからであり、銀行が準備預金を保持することで金利を得ているからではない。

最後に、重要な内的矛盾は、中央銀行にとって正の金利目標を達成しかつ、大量の望ましからざる超過準備が流通している状態を

達成することとは、目標金利に等しい水準のIORなしにはオペレーション上、不可能な話だ、ということだ。繰り返すと、これは

図 4に示す取り、かなり入門者向けの経済学101-level economicsである。供給が増加すれば、市場価格より高い水準に価格を

維持しようとするためには価格の床が必要になる。そしてこの場合、床なしの市場価格は当然0だ。従って、彼ら自身の議論の

文脈の中でさえ、貨幣乗数や貨幣数量説(流通速度の低下によって)は救いになりえない。言い換えると、もしエコノミストたちが、

貨幣乗数や貨幣数量説はIORが目標金利と等しい場合(あるいは、大雑把に言って「貨幣」が「証券」と同じ収益を上げるとしたら)には

通用しなくなると信じているとしたら、そして、巨額の超過準備預金が正の金利目標で供給されうるのは、IORが

目標金利と等しい水準に設定されているただその場合だけだと信じているとしたら、貨幣乗数も貨幣数量説も、

目標金利の下で銀行が必要としている数量を超えて巨額の超過準備預金が中央銀行によって外生的に供給されている事例には

適用しえないと考えて当然のはずだ。

どうやって削除していいのかわからなかったので、そのままにします。

いや、のっけからみっともない話で恐縮です。。。。。。。

さて、前回に続いて第3章と第4章である。第3章では、インターバンク市場における銀行間金利の

決定がどのようなものかが説明されている。中央銀行のオペレーションは

営利銀行の行動に合わせて調整するしかないわけで、その限界が示されている。

第4章の一連の議論は、「IORのせいでインターバンク市場で取引が活発化せず、

それがマネーストックの増加を妨げている」という議論に対する反論などで、

あまり面白くはないかもしれないかもしれないが、続く第5章における

ヘリマネ論批判の前提になるという面もあるので、、、、、

+++++++++++++++++++++++++++++++++++++++++++

3 CENTRAL BANKS AND ENDOGENOUS MONEY

3 中央銀行と内生貨幣

3.1 The unavoidable responsibility to the payments system and the necessity of an interest rate target

3.1 避けることのできない決済システムに対する責任と金利目標の必要性

連銀の資料によると、フェドワイアー――連銀の即時グロス決済システム――を使っての日中の独決済の平均値は

2011年にはGDPの17パーセントであった(Federal Reserve 2012 )。これは、多くの国との比較で、ごく標準的な

パーセンテージである(Fullwiler(2008年)参照)。言い換えると、5日から10日の営業日数で

中央銀行の預金を用いて決済される金額は年間の国内総生産(GDP)を上回っている。これとは別に、

様々な相殺システム(例えば、債券、株式、短期金融市場取引)ではこれよりはるかに巨額の決済が行われており、

相殺された後の帳尻が準備口座を使って決済されている。簡単に言うと、国全体の決済システムがスムーズに機能していることは、

どの国民経済にとっても必要不可欠なのであり、そして中央銀行は最終的にこのオペレーションがかく乱されることなく

確実に続くことに責任を負っているのである。歴史的には、経済調査、モデル、教科書は、貨幣政策を論じる際にはどれも

所要準備制度に焦点を合わせてきたが、国全体の決済システムにおける現代中央銀行の役割のほうが

出発点としては良い(Fullwiler 2003 )。これが意味しているのは、中央銀行による適当な価格での準備預金供給は、

究極的には裁量的ではない、ということだ。いくつかの国では――その初期の時代――中央銀行は銀行への直接貸し出しによって

この役割を担っていた(例えばLavoie 2003で描写されている当座貸越システム)が、合衆国では(2008年秋より前は)、銀行に対する

日中物当座貸越とレポ取引(つまり、プライマリー・ディーラーに対する買戻し契約付の公開市場操作)による十分な準備供給を通じて、

この役割を果たしていた。レポ取引が行われることで、銀行は民間の短期金融市場を通じて、営業終了時点までに日中物の

当座貸越を清算できた。こうして、FFレートは大体連銀の目標水準に維持することができていた。

Mehrling (2011)の言うとおり、

個々の銀行が、日々の取引の決済のため、貨幣[つまり、準備預金]を必要とするとき、

銀行は通常はその資金をホールセール短期金融市場で他の銀行から調達する。そして銀行システム全体として

貨幣が必要になるときには、この貨幣は通常流動性市場で手持ちの証券を売却することで調達される。どちらのチャンネルにしても

最終的には、FFレートを目標水準に安定させる連銀の責任によって、およびレポ市場で財務省証券を貸出しすることで

その責任を首尾よく果たすべく行われる介入によって、バックストップが機能しているのである。(pp.26 - 27)

銀行は通常はその資金をホールセール短期金融市場で他の銀行から調達する。そして銀行システム全体として

貨幣が必要になるときには、この貨幣は通常流動性市場で手持ちの証券を売却することで調達される。どちらのチャンネルにしても

最終的には、FFレートを目標水準に安定させる連銀の責任によって、およびレポ市場で財務省証券を貸出しすることで

その責任を首尾よく果たすべく行われる介入によって、バックストップが機能しているのである。(pp.26 - 27)

銀行に対する直接貸出しに比べ後者のアプローチの複雑性が増すと、多くの人にとっては、

この二つのアプローチには中央銀行のオペレーションの背後にある性格という面で基本的には違わないことが

理解されにくくなってしまう。どちらも中銀の目標金利の下で準備預金を柔軟に供給する結果になり、

どちらも決済システムのスムーズな機能を脅かすことなしにそれを実行する最も良い手段なのである。

Fullwiler(2003)で説明したとおり、所要準備は中央銀行のオペレーションの「背後にある性格」を変えはしない。

所要準備制度がなければ、銀行は、自分が決済をする上で必要だと考えている金額しか翌日物の準備預金を保有しようとは

しないだろう。準備預金の需要は大雑把な話この水準で垂直になる。もちろんその額は日によって変わるだろうが、

しかしこの量を超えて大なり小なり銀行が保有しようとする理由はない。貸付金が預金を増やすのであり、

準備預金の増加で貸付能力が増えるわけではない。所要準備によって銀行はただ、自分が決済および

所要準備を満たすのに必要だと考える額の準備預金を一晩保有しようと思うだけである。準備預金に対する需要は

大雑把な話、積み期間の最終時点でその水準で垂直になる。銀行にとってはそれ以上保有したところで使い道がない。

もし中央銀行がその目標水準で銀行の需要する量を供給しなければ、結果はインターバンク市場で金利が

中央銀行の懲罰レートまで上昇するか、中央銀行による付利水準まで低下するかである。これが金利目標の実態である。

図 1 は所要準備ナシの場合におけるインターバンク市場の目標レートを説明している。準備預金に対する需要(DRB)は、

中央銀行の懲罰金利と支払利息とで水平になる(それぞれ i penaltyとi remuneration)。

懲罰的金利を以上の利息で、あるいは中銀支払利息より低い金利でインターバンク市場で借り入れをする銀行は

存在しない。 需要曲線は銀行が保有しようと考えている準備預金の需要量の水準(RB*)で、

この二つの金利の間(i interbank*)は大雑把に言って垂直になる。この量からほんのわずかでも乖離すると、

インターバンクレートは懲罰的金利あるいは中央銀行支払利息に向かう。これが事実上の金利目標である。

図 2(基本的にはラヴォア 2010年の図 3と同じもの)は所要準備制度の下でのインターバンク市場の金利目標を示している。

図 1との違いは、DRB線に段差があることで、これは実際に所要準備を満たす積み期間が1日以上あるせいである。言い換えると、

銀行は所要準備を満たすための準備預金を数日間にわたり(合衆国の場合2週間、ユーロ圏の場合1か月)平均することが

できる。従って所要準備を何日か超えて準備預金を保有していれば、他の何日かはそれを下回っていても相殺できる。これにより

DRB線は準備預金の一定範囲にわたり水平になる。図 2から明らかなとおり、現代の中央銀行にとって所要準備の真の役割は、

金利目標を達成するためのものであり、RB*の量を事前に見積もる必要性は全くない。この水平になったDRBの部分は、

積み期間の終わりになるまで残るであろうが、積み期間が終わりに近づくにつれ、短くなってゆく。積み期間の終わりにはDRBは再び

図1で見られた通り、たとえRB*がDRBを上回る高い水準だったとしても、もはや銀行は、日中残高を調整することはできない。その結果、

積み期間の終わりまでに、所要準備がない場合と全く同じく、銀行はRB*から大きく外れることはないし、そのような乖離があっても、

やはり金利は、実際には目標金利水準であるi懲罰とi中銀支払利息水準の間にある。例えば、1979-1982期の準備目標に関する連銀の研究から

明らかな通り、連銀の理解では、連銀は直接準備預金を目標にすることはできはしない。代わりにFFレートを頻繁に変化させることで

目標を達成しようと試みた(Lang 1980; Volcker 1980; Meulendyke1988)――が、全くうまくいかなかった、ときちんと記載していないのは

不適切であろう。

3.2 The offsetting and accommodating nature of the central bank’s operations

3.2 中央銀行オペレーションの相殺・受身的(アコモデート的)性格

中央銀行が一方で目標金利を達成しながら、銀行の決済および所要準備を満たす必要性にアコモデートするオペレーションを

しなければならないのは、銀行は全体としては準備預金の量を変えることはできないからだ。先ほどのメーリングの引用を

思い出してほしいが、個々の銀行は貨幣市場で借りることも貸すこともできるが、銀行システム全体としてみると

一定量の準備預金の分配に影響できるだけで送料を変化させることは出来ない。これは明らかだ――中央銀行の負債項目として

準備預金の総量が変化したとすれば、中央銀行のバランスシート上の準備預金以外のどこかの項目が必ず変化している。表 6 は

複式簿記形式でこの事実を説明している。

オペレーション目標は必然的に金利になるし、準備預金の量は全体としては中央銀行のバランスシート上の何か他のものが

変化しない限り変化しない、とすると、中央銀行のオペレーションは必然的に目標金利水準で準備預金の需要にアコモデートすることに

なる(Fullwiler 2008; Lavoie 2010 )。銀行が望ましいと考える準備保有量は変化しうるが、それはそれ自体中央銀行が選択した金利設定方法の

結果である。銀行が、自分は日中の決済のために利用した当座借越を清算するため懲罰的金利で翌日物を借入れなければならなくなることはない、

と強く確信しているほど、超過準備を保有しようとする意識は減るだろう。例えばカナダでは、銀行は絶対に営業時間終了時点で

当座借越にならないと確信を持っている。さらに加えて所要準備制度がないため、カナダの銀行は全体的な翌日物の準備預金残高は

ゼロにすることも可能だ。明らかに、所要準備が小さくない額、加算される場合には、銀行は目標金利水準の下でもっと多くの準備預金を

求めるだろう。ただし、どれだけ増えるかはいくつかの要因に依存する(Fullwiler 2008)。例えば合衆国では、1990年代半ばに先行する時期、

所要準備は経済的に大きなもので、銀行は準備預金を300億ドル以上保有していた。小売業者にスィープ口座が激増したことによって、

銀行としては1990年代の終わりまでには基本的に自分で必要と感じる以上の超過準備を保有することはなくなった。その時点では

銀行は準備預金を100億ドルをやや超える程度にまで減らしていた(これは、合衆国で仮に所要準備制度がなかったとしたら、

銀行はバッファーとして一晩どのくらいの額を保有したであろうか、ということを示唆している)

(Anderson and Rasche 2001; Fullwiler 2003)。

銀行の準備預金の需要に応じてアコモデーションの額はぶれる(というのは所要準備制度がある場合のことで、

それがないカナダはいつもゼロ)が、中央銀行はバランスシートの変化が目標金利水準の下で銀行が望んでいる準備預金の保有高と

一致しない時には、オペレーションによって常にそれを相殺している( Fullwiler 2008; Lavoie 2010 )。これまでのところ、

こうした変化の中で最も大きなものは通貨の成長である。上に述べたとおり、銀行は準備預金口座を通じて通貨を購入し、

顧客の払戻に対応するためのボルト・キャッシュを保有している。通貨が成長するにつれ、これにより準備預金が減少する。

そうすると中央銀行は公開市場操作(買切りであれレポであれ)または貸付によって銀行に準備預金を補充する。もう一つの重要な変化は

中央銀行に開設されている財務省の口座への/からのフローによって生じるもので、これは政府が支出をする際、銀行の準備口座を通じて

支出先の預金口座へ振り込むときに、増加する。多くの国では、中央銀行は財務省口座に関しては、ごく少額の日常的な変化を

処理するだけで済んでいる(もっとも、国によっては――合衆国などそうだが――こうしたものも民間銀行側の相手側の口座への/からの

入出金を通じて相殺しようとしている)。というのは、多くの国では中央銀行に頼らずとも財務省が長期債券を発行し準備預金を

回収することで、赤字支出によって生じた追加準備預金を相殺しているからである。

中央銀行によるアコモデーションや相殺の純効果を考えると、中央銀行が目標金利を設定している一泊物市場での価格発見の役割など

全くない。 Martin and McAndrews (2008) が言うとおり、

準備の費用は、日中であろうと翌日物であろうと、政策変数である。結果的に、準備市場は、情報蓄積や価格発見といった伝統的な役割を

果たしていない。事実、・・・中央銀行によって決定される需要管理機能は、準備市場の変動を抑えることを目的としている。(p.1)

言い換えるなら、この目標からの乖離は単純に、中央銀行が何らかの理由で準備預金の需要の変動にアコモデートせず、あるいは

バランスシートの変化を完全に相殺しないことを選択していることを示唆している。これは民間「市場」が価格発見に従事しているわけでは

ない。そうではなく、政策立案者こそが金利を設定し、それの達成の正確さをどの程度にするかを決めているということである。

上記の通り、銀行を準備預金不足の状態に放置すれば、金利は懲罰金利か貸出金利水準にまで上昇するだろう。他方、

銀行を不要な超過準備ポジションに放置すれば、中央銀行支払利息金利にまで下がるだろう。さらに注意点を加えると、

中央銀行は単に貸付利息と支払利息の間のコリドーを狭めるだけでその目標をぴったり達成することができるのである。例えば両金利を

それぞれ目標利息から、上下とも5ベーシスポイントずつ幅をとれば、インターバンクレートがこの幅の中でしか変動しなくなることは

確実である。同様にして、目標金利を変更することは、3つの金利(貸付、目標、懲罰)の変更を歩調を合わせてアナウンスすることで

たやすく実行できる。ほぼ垂直の準備預金需要に対して、銀行はそれ以上準備預金を持っていたところで何もできないし、そして

決済を行い所要準備を満たすためには最低限それだけは、この達成すべき目標レートの下で、かき集めなければならない。

かような次第で、中央銀行目標金利変化に伴う流動性効果を研究者が見いだせなかったからといって驚くような話ではない

(近年の経験的研究についてはFriedman and Kuttner 2010 参照。Fullwiler 2003 では、オペレーションの詳細を解説しているが、

そこでなぜこのような流動性効果が見られなかったのかを説明している)。

4 INTEREST ON RESERVE BALANCES – IT’S LESS SIGNIFICANT THAN YOU THINK

4 準備預金への付利――実はそう大した問題ではない

Fullwiler(2005)では、準備預金への付利(以下、IOR)は「通常考えられているより大きな問題だ」と書いた。ただしそのこころは、

IORが貨幣政策の波及にとって重要かどうかではなく、(1)コリドーシステム内部(図 1の、中央銀行の支払い利息が

IORに相当する)でのIORを理解することは、中央銀行が行っているオペレーションを理解する上で適切な一般的アプローチだということ、

および(2)国債売却のない財政赤字という文脈でIORを理解することは、政府の債務オペレーションを理解するうえで

適切な一般的アプローチだということ、である。言い換えると、「一般的に考えられているより重要なこと」とは、一般ケースとして

IORがどのように機能するかを理解することで、モデルのイメージが変わるのである。その論文では、中央銀行が実際にIORを使うかどうかは

論点ではなかったし、必ずしもそれを推奨しようというのでもなかった。しかし、その論文では明らかに、仮にIORが実行されなら、

連銀のオペレーションは大幅に簡素化されるであろう、と示唆していた。その他何人かの研究者――その多くは連銀関係者――もまた、

IORは、銀行の決済の必要性にアコモデートする連銀の金利目標戦略の効果を強めるだろう、と記している(Goodfriend 2002 ;

Lavoie 2005 ; Lacker 2006 ; Anderson 2008 ; Keister et al. 2008; および Ennis and Keister 2008)。

合衆国では、連銀は2006年に、2011年以降IORを支払うことが、承認された。すでに書いたとおり、IORは単に中央銀行が

金利目標を達成することを容易にするだけである。図 3を上の 図 1 と比べてほしい。IOR導入前の合衆国では、連銀は、

準備預金の流通量が少なすぎる場合には、インターバンク金利の上昇を止めるため、懲罰金利を用いたが、目標金利を超えて

準備預金が銀行に保有された場合に金利の下落を食い止めることはできなかった。準備預金需要曲線がほぼ垂直の場合――銀行は

ボルトキャッシュだけで所要準備をほぼ満たしており、準備預金は決済を行うため使われている(Lavoie 2010の図 1では、

所要準備が重要なケースでこの状態を示している)としたら――、連銀は目標金利を達成するのに必要な準備預金残高を正確に

見通すことができる。2007年8月当初、連銀の「信用緩和」オペレーションによって、新しく設定されたファシリティーの数々を通じて

短期金融市場に追加的流動性が供給されたが、翌日物金利がゼロパーセントになるのを避けるために準備操作によってこれを

相殺することが必要となった。翌日物金利のボラタリティの上昇を引き起こしたのはこれであり、他の金融市場が深刻なストレスを

経験していたため、準備預金に対する需要の振れ幅も大きくなった。連銀は懲罰金利を目標金利の1%超から0.25%超まで引き下げ、

ボラタリティを抑え込んだ(2008春)。2008年5月には連銀はIORを支払うことを2011年より前倒しすることを求めたが、

議会に否決された。

様々な常設ファシリティーを通じて準備預金は200億ドルから約8000億ドルまで急激に増加した。これはリーマンの

破綻に対応してのことだが、この増加を合理的に準備オペレーションで相殺することはできなかった(連銀は、

金利水準にかかわらず、この時期十分な証券を持っていなかった)。下院が2008年10月にIORを前倒ししたとき、

これで連銀は、少なくとも理論的には、巨額の望まれざる超過準備預金を残したまま正の金利目標を達成することができるように

なった。これは図 4(基本的にLavoie 2010の 図 4 と同じもの)に示されている。目標金利 (i *) がIOR(i remuneration) と

等しく設定されており、そして流通している準備預金の額 (RBa) は銀行が目標金利の下で保有しようと望んでいる量(RB*)より

かなり大きい。目標金利と等しくIORを設定することで正の金利が可能となる。その点は超過供給がありかつ価格の床がある場合の

基本的な需要供給分析から理解できるとおりである。(実際には、FFレートはIORより下で取引されている。というのは

準備口座を持っている機関の中には金利を稼ぐことを禁止されているものもあるからだ。しかしそれは

IORを合衆国で実行するうえでの一種の「クセ」のようなものであって、上に引用した議論の否定にはならない。)伝統的な

貨幣乗数モデルに従うと、準備預金のこの様な増加は、銀行が新しく獲得した超過準備を貸出しするのでマネーサプライを

上昇させるはずだ。しかし、内生貨幣アプローチの予想通りで、信用緩和ついで量的緩和1(以後QE1。この緩和により、連銀は

1.75兆ドルの証券を購入したが、その大部分はモーゲージ担保証券であった。ただし、その大部分は信用緩和策で供給された準備預金から

準備回収のための資産であるモーゲージ債に置き換えられたものであった。信用緩和策で供給された準備預金は危機の鎮静化とともに

回収されるはずだったからだが、景気後退は継続したため、次の手が必要になった)、そして量的緩和2

(以下QE2。こちらでは、連銀は6000億ドルの財務省証券を購入した)、そしてさらには、量的緩和3(以下QE3。この政策では、

連銀は、経済情勢が回復するまで毎月、400億ドルの不動産担保証券を購入する計画であった)では当初200億ドル以下から現在では

2兆ドルをやや下回るところまで準備を増加させたが、貸出し増加も、実質GDPの成長も、インフレーションもこれまで

伴うことはなかった。

これが貨幣乗数モデルあるいは貨幣数量説の因果関係はおそらく誤っているとエコノミストたちに考える機会を与えているもので

あるはずなのに、実際には、しばしば準備預金の急増からのインパクトがかけていたことの責任がIORに帰せられる。この物語は大体

以下のような線に沿って行われる。準備預金が金利を稼ぐようになると、これによって銀行は準備預金の貸出しに対する代替的な運用先を

得る、あるいは(銀行は、FF市場を除いて、準備預金を貸出ししてはいないことが理解されている場合には)貸出しの機会費用が

発生する。というようなわけで、貨幣乗数モデルはIORの下では維持されなくなるというわけだ(Keister and McAndrews 2009 、

Martin et al. 2011, および、Lavoie 2010が扱っている議論及び批判も参照のこと)。関連する見方としては、

「貨幣」(というのは準備預金のことだが)で稼がれた金利は、大雑把に言って「証券」(というのは財務省証券)で稼がれた

金利と等しい。そのため、2つは完全代替となり、そしてそれゆえ、これがケインズ派の言う「流動性の罠」の様なポジションに経済を

置く。ここではいかなる超過「貨幣」残高も、支出を引き起こさない(例えば Krugman 2011)。

しかし、これは事実ではあり得ない。通常の環境であれば、準備預金に大きな超過がなくても、銀行はすでに財務省証券(以下Tビル)を

購入する機会を持っている。Tビルは、融資で得られる金利ではなく、大雑把に言って連銀の目標金利を稼ぐ。これを説明するため、

貸し出しを行うよりもTビルを購入しようとしているある銀行について考えよう。表 7のような状態だ。ここでは、銀行はまず、

連銀の当座貸越によってTビルを購入する。これはこの場合の銀行のバランスシート拡張の内生的性格を説明している(同時に、

Tビルは銀行に初期投資資金負担 capital charge を発生させない点にも留意すること)。銀行は短期金融市場での借り入れによって

当座借越しを清算し、最終的には、資産側にはTビルが残り、負債側には短期金融市場での借入金が残ることで貸借が合う。

目標金利水準のIORが銀行貸し出しを制限する機会費用だなどということがあるとしたら、たとえIORがなかろうと、同様に

銀行は貸し出しの代わりにTビルを保有することであろう。というのは、IORとTビルはデフォルトリスク(ゼロ)という点でも

収益性(基本的には連銀の目標利回り)という点でも等価だからである。しかし銀行が貸付金の代わりにTビルを

保有することはない[※リスクも収益も異なるのだから]。例外として、現代的な負債管理方法が広まる前には副次的な預金準備として

それを保有することもあったが(その場合でも、銀行はTビルを流動性目的で保有していたのであって、貸付の代わりというわけでは

なかった)。

現実の世界では、銀行は負債に対して十分な利益を上げることができないため、大量のT-billを保有していない。表 7では、

短期金融市場での銀行借入負債に対する支払いはTビルの稼ぎを上回っている。可能性としては、銀行は、短期金融市場からの

借り入れに替えて預金を獲得できればより大きな利益を得ることもできるのだが、しかしその場合ですら、スプレッドは十分では

ないだろう。気を付けてほしいのだが、現状の環境では、数多くの銀行がATM利用料等々を引き上げているが、ひとつには、

これによって、あまりにも多くの準備預金(最も安価な負債――預金――に対して支払われる費用よりわずか0.25%プラスしか

稼がない)を抱えていることによる利益の減少を相殺するためである。1990年代初頭には銀行は長期の財務省証券を保有しており、

こちらは短期の負債より数パーセンテージポイント多く稼いでいたので、よりリスクの大きな貸付に専心しなくても収益性を

確保できたのだが、Tビルがこれを稼ぎ出すということは現実問題としてあり得ない。全体として言うと、IORを貸出しに伴う

新しい機会費用とする見方は、銀行経営の基本的な観点を見落としている。リスク金融資産を獲得するときには何であろうと、

最低限のリスクフリー金利以上を稼がなければならない。というのは、銀行は常にTビルを保有するオプションを

持っているからだ。IORは経済的にはTビルの重要な代替物というわけではなく、IORがなくてもすでにTビルによって発生する貸し付けの

機会費用以上のものにはなりえないのである。 Fullwiler(2005、P. 547)で論じたとおり、貨幣政策の波及メカニズムは

IORがあろうとなかろうと同じである。銀行貸出の低下の理由は、銀行が現在の機会を、リスクも含めて考えた場合収益性あるものと

見做していないからであり、銀行が準備預金を保持することで金利を得ているからではない。

最後に、重要な内的矛盾は、中央銀行にとって正の金利目標を達成しかつ、大量の望ましからざる超過準備が流通している状態を

達成することとは、目標金利に等しい水準のIORなしにはオペレーション上、不可能な話だ、ということだ。繰り返すと、これは

図 4に示す取り、かなり入門者向けの経済学101-level economicsである。供給が増加すれば、市場価格より高い水準に価格を

維持しようとするためには価格の床が必要になる。そしてこの場合、床なしの市場価格は当然0だ。従って、彼ら自身の議論の

文脈の中でさえ、貨幣乗数や貨幣数量説(流通速度の低下によって)は救いになりえない。言い換えると、もしエコノミストたちが、

貨幣乗数や貨幣数量説はIORが目標金利と等しい場合(あるいは、大雑把に言って「貨幣」が「証券」と同じ収益を上げるとしたら)には

通用しなくなると信じているとしたら、そして、巨額の超過準備預金が正の金利目標で供給されうるのは、IORが

目標金利と等しい水準に設定されているただその場合だけだと信じているとしたら、貨幣乗数も貨幣数量説も、

目標金利の下で銀行が必要としている数量を超えて巨額の超過準備預金が中央銀行によって外生的に供給されている事例には

適用しえないと考えて当然のはずだ。

※コメント投稿者のブログIDはブログ作成者のみに通知されます