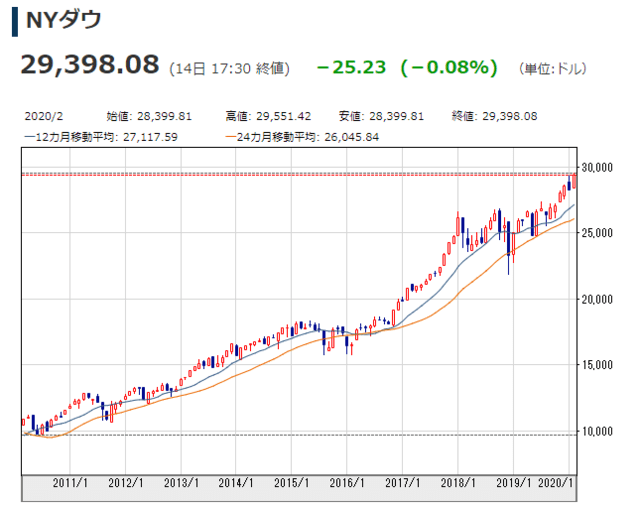

リーマンショック以降、株価は上下しながらもかなりのペースで上昇してきました。

この十年間で、日経平均は2.5倍、ダウ平均は3倍になりました。

最近の状況では、中国新型肺炎の影響で急落しかかりましたが、日米中欧の中央銀行の連携プレーによる流動性供給によりもとに戻りました。中国ではカラ売り規制のおまけもつきました。

マクロ経済学的に考えると、中央銀行による流動性供給の目的は、IS-LM分析において、LM曲線を右側へシフトさせ、金利を下げ、支出(→生産)を刺激することです。

ゼロ金利と言われて久しく、金利はもうこれ以上下がりません。投資に与える影響はほとんどなさそうです。消費は? 経済成長率はショボいのですが、若干のプラスが続いており、名目貨幣供給が増加することで少しは刺激されているのかもしれません。しかし、物価は上昇せず「過剰生産力」を吸収するには至っていません。

肝心の財市場にはあまり狙った効果は出ていませんが、金融市場には大きな影響が出ています。株価は相当上昇しました。ただし、経済学的には 国が豊かである ⇔ 国民所得が大きい の舞台は財市場であって、金融資産が大きいというのはまた次元の異なる話です。

金融資産が大きければ、所得と同じく消費を刺激するというのが「資産効果」でこの効果も確かに否定はできません。現状のもとでは、金融緩和は財市場の投資・消費を増やす効果より金融市場の資産価値を増やす効果のほうがはるかに大きいといえそうです。

それでも、各国中央銀行は景気維持のために金融緩和を継続しそうです。金融市場ではバブル、財市場ではデフレという状況を解決するには、新たな解決策が必要に思えます。