法人税において、所得税額控除や復興特別所得税の税額控除を適用する場合、

平成25年以後の源泉徴収税額には復興特別所得税額も含まれているので、

法人側で復興特別所得税額と所得税額に区分処理しなければならない。

区分処理の方法は、「源泉徴収税額×2.1/102.1」で按分計算して復興特別所得税額を算出し、

「源泉徴収税額-復興特別所得税額」として所得税額を算出する。

1円未満の端数は50銭超切上げ・50銭以下切捨て。( 復興財源確保法28 )

最新の画像[もっと見る]

-

卯年

2年前

卯年

2年前

-

私は税理士たぶん税理士

2年前

私は税理士たぶん税理士

2年前

-

イブ

2年前

イブ

2年前

-

税理士試験

2年前

税理士試験

2年前

-

新年度

2年前

新年度

2年前

-

GODIVA

3年前

GODIVA

3年前

-

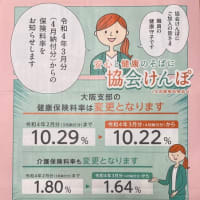

健康保険料率が変わる季節

3年前

健康保険料率が変わる季節

3年前

-

うそみたい

3年前

うそみたい

3年前

-

8年もの

3年前

8年もの

3年前

-

プレゼント

3年前

プレゼント

3年前