「住宅ローンを借りている」「車のローンを借りている」

など、社内で社員同士で話をしていますと、お金持ちの

子息以外は、大抵「借金」を抱えています。

特に「住宅ローン」は、一般市民の代表格の借入です。

しかし、この住宅ローンも、いくら低金利の時代と言い

ましても、

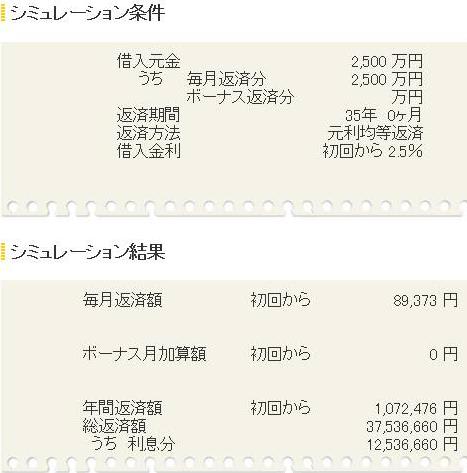

全期間35年ローンで、固定金利、保証料も含めて

1.5%はちょっと計算が甘すぎますね・・・

全期間35年ローンで、固定金利、保証料も含めて

2.5%で計算しましても、借りたおカネの1.5倍

を返済しないといけません。

2,500万円借りて、金利はたったの年2.5%でさえ、

1,253万円の利息返済。。。

そう見ると、恐ろしい返済金ですよね。

・・・

私も分譲マンションを2部屋購入していますので、借入

があります。

もちろん、投資での借入ですので金利は住宅ローンより

も高いです。全期間15年の固定金利で保証料込みの

年利3.5%

しかし、繰上げ返済をしてきましたので、金利は残金

と今後の支払い利息を計算しますと実質1%台です。

借入合計残高は、プリウスαやヴォクシー・ノアの

ハイブリッドクラス1台分。

平成24年3月から始めた不動産投資。

随分と駆け足で返済してきました。

その分、手許の預貯金が・・・

今年中に借入合計残高は200万円台になります。

表面利回りは、4階:17.8%,5階:17.5%

固定資産税の支払いから修繕積立金や管理費等を

差引いての利回り、

投資利回りは、4階:11.4%,5階:11.1%

・・・

私の取引金融機関の場合、

通帳の記帳を見ますと、引落し額が元本と利息の2つ

に記載が分かれており、「こんなに利息を払っている

んだ・・・」と分かるようになっています。

その記帳を見ますと、「もったいない」とすごく感じ

ますね。

しかし、「手玉」が無いわけですので仕方がありません。

ですので、一日でも早く返済しようとしています。

今、第三弾として、もう一部屋の購入を検討中です。

賃貸中ですので、購入すればすぐに家賃収入が入って

きます。しかし、いつ退去となるか分からないという

リスクも負っています。

資金繰りですが、また会社と提携の金融機関で融資

の審査を受けました。結果は先週連絡がありOKでし

た。これが一番有り難いですね。

もちろん、抵当権の設定は無しの無担保です。

・・・

「リスクがある」

それが「投資」なわけですが、出来るだけリスク回避

をしなければいけませんよね。

そこで大きなポイントの一つとして、「金利」も

出てくるわけです。

金利が低ければ低いほど、ラクなのは確かです。

しかし、何よりも自己資金での「投資」「勝負」で

ないと限界があります。

私もさすがに限界が近づいてきました。第三弾に

手を出すのか否か。まだ売れていませんので、もう少し

様子をみようと思います。

「借りたら返さないといけない」わけですから。

など、社内で社員同士で話をしていますと、お金持ちの

子息以外は、大抵「借金」を抱えています。

特に「住宅ローン」は、一般市民の代表格の借入です。

しかし、この住宅ローンも、いくら低金利の時代と言い

ましても、

全期間35年ローンで、固定金利、保証料も含めて

1.5%はちょっと計算が甘すぎますね・・・

全期間35年ローンで、固定金利、保証料も含めて

2.5%で計算しましても、借りたおカネの1.5倍

を返済しないといけません。

2,500万円借りて、金利はたったの年2.5%でさえ、

1,253万円の利息返済。。。

そう見ると、恐ろしい返済金ですよね。

・・・

私も分譲マンションを2部屋購入していますので、借入

があります。

もちろん、投資での借入ですので金利は住宅ローンより

も高いです。全期間15年の固定金利で保証料込みの

年利3.5%

しかし、繰上げ返済をしてきましたので、金利は残金

と今後の支払い利息を計算しますと実質1%台です。

借入合計残高は、プリウスαやヴォクシー・ノアの

ハイブリッドクラス1台分。

平成24年3月から始めた不動産投資。

随分と駆け足で返済してきました。

その分、手許の預貯金が・・・

今年中に借入合計残高は200万円台になります。

表面利回りは、4階:17.8%,5階:17.5%

固定資産税の支払いから修繕積立金や管理費等を

差引いての利回り、

投資利回りは、4階:11.4%,5階:11.1%

・・・

私の取引金融機関の場合、

通帳の記帳を見ますと、引落し額が元本と利息の2つ

に記載が分かれており、「こんなに利息を払っている

んだ・・・」と分かるようになっています。

その記帳を見ますと、「もったいない」とすごく感じ

ますね。

しかし、「手玉」が無いわけですので仕方がありません。

ですので、一日でも早く返済しようとしています。

今、第三弾として、もう一部屋の購入を検討中です。

賃貸中ですので、購入すればすぐに家賃収入が入って

きます。しかし、いつ退去となるか分からないという

リスクも負っています。

資金繰りですが、また会社と提携の金融機関で融資

の審査を受けました。結果は先週連絡がありOKでし

た。これが一番有り難いですね。

もちろん、抵当権の設定は無しの無担保です。

・・・

「リスクがある」

それが「投資」なわけですが、出来るだけリスク回避

をしなければいけませんよね。

そこで大きなポイントの一つとして、「金利」も

出てくるわけです。

金利が低ければ低いほど、ラクなのは確かです。

しかし、何よりも自己資金での「投資」「勝負」で

ないと限界があります。

私もさすがに限界が近づいてきました。第三弾に

手を出すのか否か。まだ売れていませんので、もう少し

様子をみようと思います。

「借りたら返さないといけない」わけですから。

耕三寺・善通寺

耕三寺・善通寺

国分寺・厳島神社五重塔

国分寺・厳島神社五重塔

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

祖母とよく訪れた四国八十八ヶ所霊場第51番札所石手寺

2023/11/28

2023/11/28

※コメント投稿者のブログIDはブログ作成者のみに通知されます