2014年 11月 18日 20:56 JST ロイター

[東京 18日 ロイター] - 安倍晋三首相は18日夜、来年10月からの10%への消費増税を1年半延期すると表明し、今月21日に衆議院を解散する考えを示した。市場関係者のコメントは以下の通り。

<ばんせい証券 ストラテジスト 廣重勝彦氏>

中身は事前に想定されたものだった。ただ、GDPショックがあったものの、景気について踏み込んだ発言はなく、買い材料になりにくい。7─9月期のGDPがプラスで消費再増税先送りということならば、日本株も買い上げられていた部分があるかもしれない。だが実際はマイナスでリセッション。そうなると増税先送りをするとしても、当たり前だということになってくる。今までの経済対策はどうだったのか、という話にもなりやすい。

選挙自体も決して楽観できず、海外投資家などは情勢を見極めたいとの姿勢を強める可能性もある。今後の景気対策についてもまだはっきりとしていない。安倍首相のリーダーシップが日本株買いを支えていただけに、少しでも与党が議席を減らした際に、今の状況が引き継がれるか不透明感がある。

<IG証券 マーケット・アナリスト 石川順一氏>

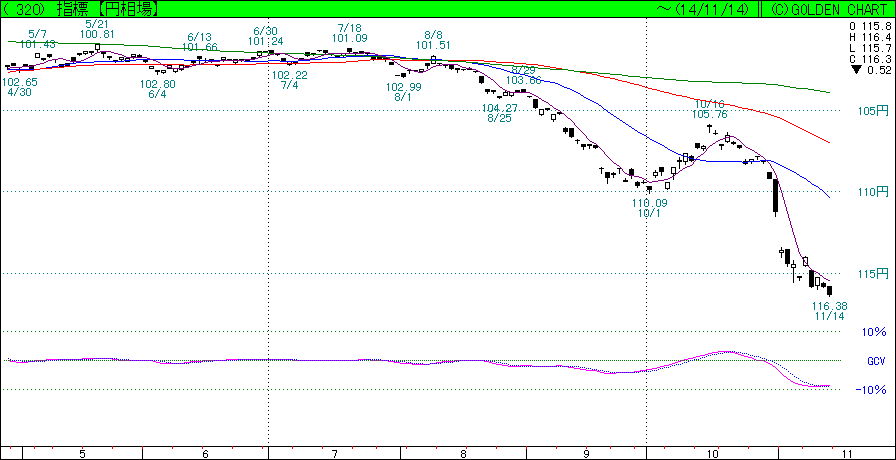

安倍晋三首相は消費税率引き上げの延期を表明すると同時に、衆院の解散・総選挙に踏み切る意向を示した。ドル/円は材料出尽くし感からいったん下落したが、今のところは116円台にとどまっている。今後、政府・日銀のさらなる行動に対する期待が先行すれば、株高・円安トレンドは維持されそうだ。

今年4月の消費増税後の景気低迷を考えると、デフレ経済脱却と2015年のインフレ率2%目標達成が困難になったことは明白。今や金融緩和だけで景気を浮揚させることにも限界が見えてきた。政府は、米株式市場が堅調に推移し、金利の急上昇リスクが抑えられている状況が続いている間に、労働市場改革や各種規制緩和など日本の潜在成長力を高めるための構造改革を実行するしかない。

現状の政権支持率と野党の状況を考えれば、2年前の大勝とまではいかないまでも与党が勝利する可能性が高い。選挙で国民の信任を得られた後、安倍政権は構造改革に本腰を入れ、日銀もそれをサポートするためにさらなる緩和強化を行うことが期待されるとみている。

<SMBC日興証券 金融財政アナリスト 末澤豪謙氏>

事前に報道されていたように、安倍晋三首相は消費再増税の1年半の先送りと、衆院の解散を決定した。2020年度のプライマリー・バランス(PB)の黒字化目標を維持するとの説明があったが、今でも黒字化へのハードルは高く、それが可能かと言うと、若干疑問が持たれる。

長期的に日本の少子高齢化が進み、経済もグローバル化する中、成長戦略をしっかりと実行していけるかどうかが最大の課題となる。また本来は、増税に伴って1%分は年金、子育て支援などに回ることが決まっていた。その財源をどのようにするのかも課題として残る。

日本の国債市場は、昨年度は日銀が国債の純増額の1.6倍を買い入れ、今年度は1.9倍、向こう1年では2.4倍を買い入れる予定のため、足元の長期金利が急騰するリスクは小さい。

選挙の勝敗ラインについては、自公連立与党で過半数を取ると発言したが、このハードルは低いので、安倍首相が退陣に至る可能性は極めて低いとみている。ただ、大義名分や政治空白について国民の理解が得られない場合は、現有議席が減少することも想定できる。選挙後は、遅れが指摘されている成長戦略をどれだけ推進していけるかが、日本の経済や財政にとって重要なポイントになるだろう。