Elite funds prepare for reflation and a bloodbath for bonds

(エリート・ファンドがリフレと債券粛清に備えてアップを始めました)

By Ambrose Evans-Pritchard

Telegraph: 8:57PM GMT 24 Nov 2015

(エリート・ファンドがリフレと債券粛清に備えてアップを始めました)

By Ambrose Evans-Pritchard

Telegraph: 8:57PM GMT 24 Nov 2015

All the stars are aligned for an end to the deflationary supercycle, yet $6 trillion of bonds trade at yields below zero

デフレ・スーパーサイクル終焉の準備万端…だけど6兆ドルもの債券がマイナス金利だよ。

One by one, the giant investment funds are quietly switching out of government bonds, the most overpriced assets on the planet.

一つ、また一つと、巨大投資ファンドがこの惑星で最もぼったくりな資産、国債を放り出しております。

Nobody wants to be caught flat-footed if the latest surge in the global money supply finally catches fire and ignites reflation, closing the chapter on our strange Lost Decade of secular stagnation.

世界的なマネーサプライの直近の急増に遂に火が点いてリフレに飛び火して、長期不況の奇妙な失われた十年の章を閉じちゃった時に、誰も不意を突かれたくないからね。

The Norwegian Pension Fund, the world's top sovereign wealth fund, is rotating a chunk of its $860bn of assets into property in London, Paris, Berlin, Milan, New York, San Francisco and now Tokyo and East Asia. "Every real estate investment deal we do is funded by sales of government bonds," says Yngve Slyngstad, the chief executive.

ノルウェー年金基金なんて世界最大のSWFなんて、8,600億ドルの資産の大半をロンドン、パリ、ベルリン、ミラノ、ニューヨーク、サンフランシスコ、そして今度は東京に東アジアの不動産にローテーションさせてますから。

「僕らがやる不動産投資はどれも国債を売ったお金でやってるのよ」とイングベ・スリングスタッドCEO。

It already owns part of the Quadrant 3 building on Regent Street, and bought the Pollen Estate - along with Saville Row - from the Church Commissioners last year. But this is just a nibble. The fund is eyeing a 15pc weighting in property, an inflation-hedge if ever there was one.

リージェント・ストリートのクワドラント3の建物の一部を既に所有済み。

昨年は国教財務委員会からサヴィル・ロウ沿いのポレン・エステートもお買い上げ。

でもこんなもん序の口ですよ。

同ファンドは万が一のインフレ・ヘッジで不動産の割合を15%にしようとしています。

The Swiss bank UBS - an even bigger player with $2 trillion under management - has issued its own gentle warning on bonds as the US Federal Reserve prepares to kick off the first global tightening cycle since 2004. UBS expects five rate rises by the end of next year, 60 points more than futures contracts, and enough to rattle debt markets still priced for an Ice Age.

スイスのUBS(こっちは更にデカい2兆ドルプレーヤー)は、FRBが2004年来初めての世界的な金融引き締めを開始する準備をする中で、国債に関するやんわりワーニングを出しました。

同行の予想だと来年末までに合計5回、60ポイントの利上げがありそうなんだそうで、これは未だに氷河期のつもりでいる債券相場に騒動を起こすに足るだろう、とのこと。

Mark Haefele, the bank's investment guru, said his clients are growing wary of bonds but do not know where to park their money instead.

同行の投資の神様、Mark Haefele氏は、クライアントは債券について神経を尖らせつつあるけど代替の検討がついていない、って仰せですね。

The UBS bubble index of global property is already flashing multiple alerts, with Hong Kong off the charts and London now so expensive that it takes a skilled worker 14 years to buy a broom cupboard of 60 square metres.

UBSの国際不動産バブル指数は既に複数のアラートを点滅させていまして、香港はぶっちぎりだわ、ロンドンだって今や値が張り過ぎて、60平方メートルの物置が高技能労働者の給料14年分って言う…。

Mr Haefele says equities are the lesser risk, especially in Japan, where the central bank has bought 54pc of the entire market for exchange-traded funds (ETFs) and is itching to go further.

同氏曰く、株の方がリスクはマシかな、特に日本ね、あそこは日銀がEFT市場の54%を買ってる上に、買い増し従ってるからさー、とのこと。

As of late November, roughly $6 trillion of government debt was trading at negative interest rates, led by the Swiss two-year bond at -1.046pc. The German two-year Bund is at -0.4pc.

11月終盤時点で、-1.046%なんていうスイス国債2年物を筆頭に、約6兆ドルもの国債がマイナス金利で取り引きされてたわけでして。

ドイツ国債2年物なんて-0.4%だよ。

The Germans and Czechs are negative all the way out to six years, the Dutch to five, the French to four and the Irish to three. Bank of America says $17 trillion of bonds are trading at yields below 1pc, including most of the Japanese sovereign debt market.

ドイツとチェコは6年物までぜーんぶマイナス。

オランダは5年物、フランスは4年物、アイルランドは3年物まで。

バンク・オブ・アメリカに言わせると、日本の国債市場の大半を含め、17兆ドルもの国債が1%以下の金利で取り引きされてるってさ。

This is a remarkable phenomenon given that global core inflation - as measured by Henderson Global Investor's G7 and E7 composite - has been rising since late 2014 and is now at a seven-year high of 2.7pc.

世界的なコア・インフレ率が2014年終盤以降上昇し続けてて今じゃ7年ぶり最高の2.7%だってことを思えば、これは物凄いことでしょ(ヘンダーソン・グローバル・インベスターズのG7とE7のコンポジット)。

In the eurozone, the M1 money supply is rising at a blistering pace of 11.9pc. A case can be made that the European Central Bank should go for broke, deliberately stoking a short-term monetary boom to achieve "escape velocity" once and for all. The risk of a Japanese trap is not to be taken lightly.

ユーロ圏ではM1マネーサプライが11.9%なんて猛スピードで増えてます。

ECBは一か八かの賭けに出て、一気呵成に「脱出速度」に達するために短期的なマネタリーブームをわざと煽るべき、って証拠になり得るよね。

ジャパニーズ・トラップの危険性を甘く見ちゃいかんのです。

Yet even those who feared looming deflation in Europe two years ago are beginning to wonder whether the bank is losing the plot. If the ECB doubles down next week with more quantitative easing and a cut in the deposit rate to -0.3pc, as expected, it will validate the iron law that central banks are pro-cyclical recidivists, always and everywhere behind the curve.

でも、2年前はヨーロッパでのデフレ接近にビビってた人ですら、ECBはトチ狂いつつあるんじゃないの?って思い始めてるもんね。

ECBが来週も(予想通り)QEを強化して預金金利を-0.3%まで引き下げたら、中銀って順景気循環的な常習犯でいつでもどこでも後手後手だ、って鉄の法則の正しさを証明することになっちゃうよね。

Caution is in order. The investment graveyard is littered with the fund managers who bet against Japanese bonds, only to see the 10-year yield keep falling for two decades, plumbing new depths of 0.24pc this January.

慎重さが必要ですよー。

日本国債を売ったら10年物金利が20年間ダダ下がりで今年1月にも0.24%なんで新記録達成するまで落ち込んだ、ってファンドマネジャーの屍が投資墓場にゃゴロゴロですから。

Inflacionistas in the West have been arguing for six years that the QE-fuelled monetary base is about to break out and take us straight to Weimar or Zimbabwe. They failed to do their homework on liquidity traps.

西側のインフレ厨は6年前から、QEを燃料にしたマネタリーベースは爆発寸前だ、ワイマール帝国かジンバブエ路線をまっしぐらってことになるぞ、ってギャーギャー言ってます。

こいつら流動性の罠の宿題やってないし…。

Yet their moment may soon be nigh. Catalysts are coming into place. Globalisation is mutating in crucial ways.

でも、連中の勝利も間近かもしらんですね。

条件が整いつつありますから。

グローバライゼーションは重大な形で変異中なのだ。

China, the petro-powers and Asian central banks led a sixfold increase in foreign reserves to $12 trillion between 2000 and mid-2014 (and trillions more in sovereign wealth funds). This flooded the global bond markets with capital and stoked asset bubbles everywhere.

中国、産油国、アジアの中銀は2000年から2014年中盤までの間に外貨準備を6倍に増やしました(でもってSWFも更に数兆ドル)。

これで世界中の債券市場が資本でジャブジャブになって、資産バブルがそこら中で発生したわけ。

The process has gone into reverse. Data from the International Monetary Fund show that these reserves dropped by $550bn in the year to June as capital flight and the commodity bust forced a string of countries to defend their currencies. Saudi Arabia is still burning through $12bn a month to cover its budget deficit.

で、これがリバースに入ったんですね。

IMFのデータからは、こういう準備金が6月までの1年間に5,500億ドルも減ったことがわかります。

資本逃避とコモディティ暴落で沢山の国が通貨防衛を余儀なくされたからですな。

サウジアラビアなんて未だに毎月120億ドルも財政赤字をカバる為にとかし続けてるし。

This shift in reserve flows amounts to fiscal stimulus for the world. Less money is being hoarded as capital: more is going back into the real economy as spending - or it soon will do - exactly what the doctor ordered for a 1930s world, starved of demand.

この準備金の流れのシフトってのは、世界に撮っちゃ財政刺激策みたいなもん。

資本として抱え込まれる資金が減ればへるほど、支出として実体経済に流れ込む分が増える(つか、もう直ぐそうなる)。

それこそ正に1930年代の需要に飢えた世界にお医者様が出された処方箋。

It comes as China goes through a social revolution, moving through the gears towards affluence. Consumption was barely above 30pc of GDP in 2010, the lowest ever recorded in a major country in history. The Communist Party is trying to push it to 46pc by 2020.

しかも中国が社会革命をやって豊かさへ向けて舵を切って動きつつあるタイミングだからね。

消費は2010年にはGDPの30%ちょっとくらいしかなかったわけで、大国の中じゃ史上最低ですよ。

中国共産党は2020年までにこれを46%まで増やそうと頑張ってます。

Or, put another way, Ben Bernanke's "savings glut" is starting to dissipate. The global savings rate peaked at a record 25pc and is finally rolling over.

てか、別の言い方すると、ベン・バーナンキ氏の「過剰貯蓄」がなくなり始めたんですな。

世界の貯蓄率は25%を史上最高に、遂に下落中です。

There is a further twist. Professor Charles Goodhart from the London School of Economics says the entry of China and eastern Europe into the world economy after 1990 doubled the work pool of the globalised market at a stroke. It lead to a surfeit of labour and a quarter century of wage compression. The rich got richer. Deflation became entrenched.

もっとあるよ。

ロンドン・スクール・オブ・エコノミクスのチャールズ・グッドハート教授は、1990年から中国と東欧が世界経済に参入したことで、グローバル化した市場の労働プールが一気呵成に倍増したんだ、って仰ってますね。

このおかげで労働力余りと賃金圧縮の四半世紀になっちゃったと。

金持ちはもっと金持ちになりました。

デフレが根付いちゃいました。

This episode is over. The old age dependency ratio is about to rocket. Labour will soon be scarce again. Wages will rebound. Prof Goodhart thinks it will push real interest rates back to their historic norm of 2.75pc to 3pc. "We are on the cusp of a complete reversal," he says.

このお話しももうオシマイ。

高齢者の依存率が爆上げ寸前だし。

労働力だってもう直ぐまた不足するようになるよ。

賃金もリバウンドするでしょ。

グッドハート教授は、これで実質金利も歴史的平常値の2.75-3%に押し上げられるだろうって思っておられます。

「完全なる逆転は目の前だ」とか。

All the stars are aligned for an end to the deflationary supercycle, and therefore for an end to the 35-year bull market in government bonds.

ってことで、デフレ・スーパーサイクル終焉のお膳立ては出来ました。

だから35年間の国債ブル相場も終焉ってことです。

With equities already at nose-bleed levels it is hard to know exactly where to seek refuge. Wall Street's S&P 500 has been on a blinder for nearly seven years, and is now hovering near an ominous double-top.

株は既にヤバい位に高くなってるから、どこに逃げるかってのは難しい問題だね。

ウォール街S&P500なんてもう7年近く良い感じで、今や不気味なダブルトップ目前をフラフラですよ。

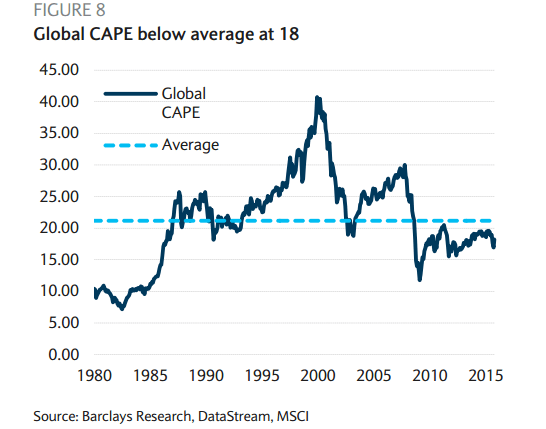

The MSCI index of world equities is trading at 18 on the CAPE price-to-earnings ratio. This is below its 40-year average of 22, but only if you believe the earnings.

MSCI指数のCAPE PERは18と40年平均値の22以下…収益を信じられればの話だけど。

Mr Haefele from UBS recommends niche plays in clean air, emerging market healthcare and, above all, oncology and immunotherapy, a sector currently running 300 clinical trials, with treatments costing $100,000 per patient.

UBSのHaefele氏は、クリーンエア、新興国ヘルスケア、そして何よりも現在300もの治験をやって患者1人当たりの治療コストが10万ドルっていうセクター、オンコロジーとイミュノセラピーなんてニッチものをお勧めしてますね。

Spending per cancer patient jumped 60pc in the US, Canada and Germany from 2010 to 2014, a pattern likely to be repeated over time in China, east Asia and Latin America.

癌患者一人当たりの支出は米国、カナダ、ドイツで2010年から2014年の間に60%も跳ね上がりましたから。

このパターンは中国、東アジア、南米でもリピされそうですよね。

His colleague Bill O'Neill says equities are "not cheap" on the UBS proprietary gauge, but none of the bank's crash signals is flashing red, and you have to put money to work. "We think there is a good chance that the cycle will last another three years," he said.

彼の同僚、ビル・オニール氏は、株はUBSのゲージじゃ「割安じゃない」って言ってますが、同行のクラッシュ・シグナルはどれも赤信号点滅させてないし、金は働かさにゃならないし。

「このサイクルが後3年続く確率は高いと思ってるよ」とのこと。

Mr O'Neill said the "trillion dollar question" is whether the Fed and fellow central banks will wake up one day to find that the inflationary horse has already bolted.

また、FRBと愉快な中銀達がふと気付いたらインフレ暴れ馬は既に走り出してた、なんてことになるかどうかが「トリリオン・ダラー・クエスチョン」だそうですよ。

My fear is that this is exactly what will happen. There will then be an almighty reckoning as global finance braces for a rush of staccato rate rises by the Fed, and a belated pirouette by the ECB.

僕がイヤなのは、正にこうなっちゃうことですね。

そうなったら審判の日ですよ。

世界中の金融がFRBの連続利上げ攻撃と、ECBの遅れ馳せ方針転換に身構えてことになるから。

We will then find out whether the world can cope with public and private debt ratios hovering at all-time highs of 265pc of GDP in the OECD club and 185pc in emerging markets, up 35 percentage points since the top of the pre-Lehman credit bubble. Equities will not fare very well either when that moment comes.

でもって、官民合わせてOECDならGDPの265%(史上最高)、新興市場なら185%(リーマン危機前バブルのピーク時比+35%)なんて借金の山を抱える世界が、これに耐えられるかどうかがわかるわけですね。

そんなことになったら、株だってダメダメでしょう。

It is a story for late-2016, perhaps, but not today. Until then, laissez les bon temps rouler.

もしかしたら、2016年終盤には…でも今じゃないし。

それまでは自由放任上等!なんですな。