10月XX日の誕生日に満65歳になるおっ家内宛に 日本年金機構から 年金請求書 が届いたことを7月下旬に書きました。(→ こちら)

時系列的にその対応(と理由)を簡潔に行動ベースで書いてみたいと思います。 但し、事前の調査&準備の行動は長くなるので省きます。

<誕生日の1日前>

年金請求書には、誕生日の1日前以降発行のおっ家内の戸籍謄本を添付しなければなりませんので、誕生日の前日に、おっ家内の戸籍謄本の発行&送付を 本籍地の市役所宛に速達で請求しました。

具体的な行動は、郵便局に行き、戸籍謄本の発行手数料450円の郵便小為替(+日本郵便の手数料が何と100円! ←日本郵便になる前は10円だった!)と、速達での請求&返信用封筒の切手各390円(普通郵便の80円+速達代が何と310円! ←日本郵便になる前は120円だった!)を購入し、発信しました。 計1,330円也。 日本郵便は普通のこと以外をすると、料金や手数料がバカ高くなり、儲け過ぎだと思いますね。

<誕生日>

年金を振込んでもらうには本人(=おっ家内)名義の銀行(or 郵貯銀行などの)口座を指定する必要があるので、年金受取り専用の新たなおっ家内名義の銀行口座を、おっ家内の希望で誕生日に作ることになり(普段家計簿代わりに使っている私め名義だが実質「家」の口座を作っている)銀行に行って新しい口座を作りました。

同時に「家」の口座からおっ家内名義の新口座に110万円(=贈与税の非課税限度年額)を振込みました。 いやいや、正確に言うと、振込むと手数料がかかるので、「家」の口座から110万円を現金で引出して、それをおっ家内名義の新口座に預入れました。

<誕生日の1日後>

おっ家内の誕生日付けで発行された戸籍謄本が おっ家内の本籍地の市役所から届きました。

<誕生日の2日後>

年金請求書に必要事項を自筆で記入させる為に、事前準備した記入例を見本にし、簡単に説明しながらおっ家内に記入させました。 記入内容に自信がない部分があり、提出時に相談して記入することにし、目印のエブを貼り付けました。

<誕生日の4日後>

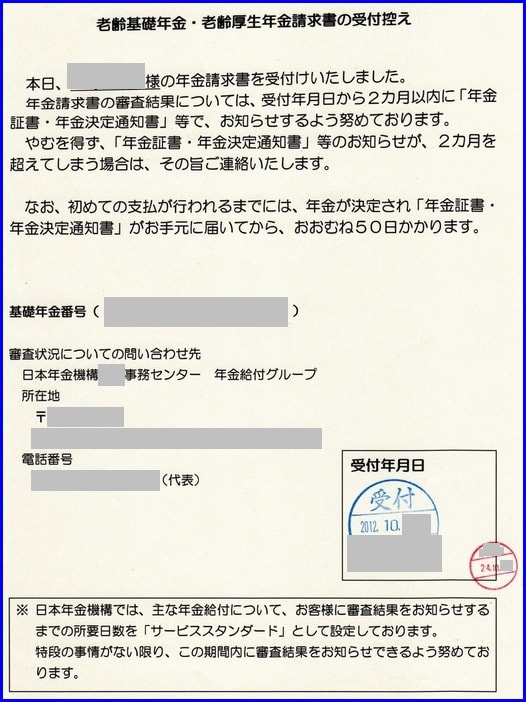

先ず市役所に行き、家族全員(と言っても私めとおっ家内の二人だけですが…)の住民票(← 年金請求に使う場合は、発行手数料は無料。 ← 普通は300円)と、おっ家内の所得(=ゼロ)証明書(← 年金請求に使う場合でも発行手数料350円が必要)をもらってから、近くにある日本年金機構の年金事務所に行って、年金請求書(+添付書類)を提出しました。 未記入部分を相談して、記入しました。 年金事務所の担当者は名刺を出し、丁寧な口調で平易に分かり易く説明してくれました。 私めが年金請求書を出した4年半前の社会保険事務所時代とは様変わりですね。

年金請求書の受付控えが(↓)です。 今後のスケジュールも記載されておりますので、お若い方々の参考に載せておきます。 年金証書や年金決定通知書が来ましたら、その都度、報告させてもらいます。

(↑の大きい画像はありません)

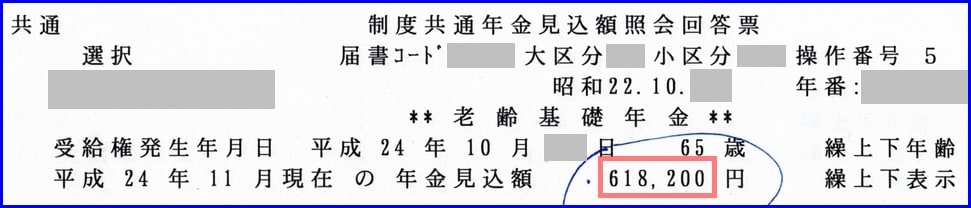

おっ家内の年金見込額 は、私めが60歳になった2008年時点で 622,500円/年でした。(→ こちら) しかし、現時点では(デフレ減額等があった為) 618,200円/年に減額されておりました。 年金見込額計算書はおっ家内の個人情報の塊(かたまり)ですので、結論部分のみを掲載します。 ご了承ください。(↓)

(画像をクリックすれば大きくなりますので、お試し下さい)

おっ家内が年金をもらい始めると、現在私めがもらっている加給年金 393,200円/年(→ こちら)が もらえなくなるので、私めとおっ家内の年金を合わせると、差引き225,000円/年(=618,200-393,200)増えることになります。 その増える額の少なさに おっ家内が嘆いておりましたです。

おっ家内の時代は、短大や大学を出て2~3年会社勤めをしてから結婚し、寿退社して専業主婦になるというのが普通の時代でした。

専業主婦のサラリーマンの妻が、年金保険料を支払わなくても良くなったのは、今から26年半前の1986年4月からです。 そこから5年前の満60歳までは 258ヶ月です。 ところが、年金をもらえる資格ができる年金保険料支払期間の25年(=300ヶ月)(@5年前の満60歳時点まで)には、42ヶ月(=3年半)分が不足です。

<注> 上記の取消部分と青字の追加部分は、カワズ様のコメントでの指摘を受けて、11月1日に訂正しました。 訂正後の文章はちぐはぐな内容になってしまいましたが、仕方ありませんです。

農家だったおっ家内の親が娘の国民年金保険料を払っていなかったことに結婚後気付いた私めが、不足期間を補う為に「付加納付」をさせたことで、おっ家内は通算300ヶ月をクリアできました。 おっ家内は今になって私めに感謝しております。

長くなりましたが、おっ家内と同年代の奥様(特に、サラリーマンの専業主婦)を持つ方々から、奥様が年金をもらえるのかどうか、もらえるならその年金(見込)額を コメントでお知らせ頂ければ、このブログの読者の皆さんが大変参考になりますので、是非とも、コメントをお願い致します。

(→ まぁ そういうコメントは来ないだろうとは思ってはいるのですが…)