AI日本株式オープン(絶対収益追求型)のパフォーマンスについて語られる時に、必ず使われるフレーズがあります:

バックテストでは、すべての年度でプラスのリターンを獲得しました!!

ただ、よくよく見ると、「すべての年度」には、主に2つのパターンがあったことがわかります:

- 「2008年度を含む場合」

- 「2008年度を含まない場合」

2008年度を含むバックテスト結果を紹介した記事を時系列順に確認してみると、以下のようなものがありました:

このように各メディアでは、『2008年(リーマン・ショックの年)を含む』すべての年度で、プラスのリターンを獲得したことが

AIを活用した運用システムの「特色」として紹介されていました。

また、AI日本株式オープン(絶対収益追求型)の運用システムが、特許申請された時の参考資料(提出:2016.08.08、公開:2018.02.15)でも、

このファンドの特色として、2008年度もプラスのリターンであったことが、はっきりと書かれてありました:

※ 特許情報プラットフォーム:審査書類情報:添付書類「人工知能(AI)を活用した絶対収益追求ファンド(ディスカッション資料)」2016.02.10

- ファンドの特色②:パフォーマンス

- 2008~2015年度までの全ての年度でプラスのリターンを獲得

- リーマンショック時を含め、相場の下落局面でも安定的にリターンがプラス

にもかかわらず、肝心の2008年度を除いた期間でのバックテスト結果を紹介しているものもありました:

- [2016.12.19]日本経済新聞『投信、AIが運用 三菱UFJ系など』

2009~16年前半のデータで試算した平均利回りは7.1%で、東証株価指数(TOPIX)で運用した場合の利回りとほぼ並んだ。

- 販売資料

- 三菱UFJ信託銀行(pdf)

- 三菱UFJ銀行(pdf)

2009年度以降では、バックテストのパフォーマンスは月次でマイナスとなる月があったものの、年次ではすべてプラスを維持しました。

- 岡三オンライン証券(pdf)

- むさし証券(pdf)

- カブドットコム証券『AIが運用する次世代ファンドならコレ!「AI日本株式オープン(絶対収益追求型)」』

- 過去のシミュレーションにおける年間騰落率は、2009年度以降すべてプラスで、市場(国内株式)対比で安定したパフォーマンスが見込めるでしょう。

- 三菱UFJ国際投信『モーニングスター社インタビュー:AIファンドの魅力に迫る』

- バックテストは、2016年初に開発されたAIモデル等を基に2009年3月からこれらのモデルが存在するものとし、各時点でそれ以前の情報しか保有しない状況から日々AIが学習したと仮定して三菱UFJ信託銀行が行ったバックテストです。

このように、主に、公式の販売用資料等では、なぜか、2008年度が消えていました。

先日のブログ記事『ティーブレイク:日経新聞が「AI日本株式オープン」に見せた“忖度”!?』で書きましたような視点で考えると、

「2008年度にプラスのリターンが獲得できたのは、AIファンドの特色なのに、なぜ、販売資料には盛り込まなかったのだろう?」

と引っかかるのではないでしょうか?

(2008年度を含めたバックテスト結果を、販売資料には掲載できない理由があったようだ、と。)

こういった、見落としがちな、ちょっとしたところに、往々にして「不都合な真実」というのもが潜んでいるように思います。

では、なぜ、公式の資料では、バックテスト結果から「2008年度」が消えてしまっているのでしょうか?

例えば、以下のような理由が想像できると思います:

- 正式に商品化が決定し、本格的にシステム化する段階で、モデルもしくはデータベースにバグが見つかり、修正後に再検証をしたところ、2008年度はプラスのリターンが獲得できなかった。「すべての年度でプラスのリターンが獲得」という宣伝文句が使えないので、不都合な期間を除外した。

- 検証期間を延ばしたところ、直近のパフォーマンスがさえなかった。見栄えが大変悪いので、再チューニングをしたら、直近のパフォーマンスは改善できたが、2008年度はプラスのリターンが獲得できなくなった。

- 「バーナンキ・ショック」、「チャイナ・ショック」、「トランプ・ショック」はあっても、さすがに、「リーマン・ショック」はやりすぎだろう(もし将来、マイナスになった時に「これは仕方がない」と説得しにくかろう)と、忖度が入った。

- 2008年度にプラスのリターンが獲得できたのは、実は、AI(人工知能)による効果ではなかった。

いずれも想像の域をでませんが、4番目の「実は、AIによる効果ではなかった」という点については、

このAIファンドの運用システムが特許申請された時の資料をみると、なんとなく、確度が高くなるように思います。

特許情報プラットフォーム:「人工知能を用いたファンド運用システム(特開2018-025851)」

審査書類情報:添付書類「人工知能(AI)を活用した絶対収益追求ファンド(ディスカッション資料)」2016.02.10

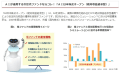

上の資料(左図)をみると、2008年度にプラスのリターンが獲得できたのは、「現物戦略」によるものであったことが分かります。

そして、(右図)をみると、「現物戦略」とは、『高配当戦略(マーケットニュートラル)』であり、AI(人工知能)とは無関係であることが分かります。

この『高配当戦略(MN)』は、クオンツ運用のなかでは、オーソドックスな戦略の1つに過ぎません。

※ 現在、『AIによる安定高配当モデル』というものがありますが、おそらくは、減配リスクを測定するモデルに、ファクターとして取り込むテキスト情報のスコア化の中で、AI技術が使われており、これをもって「AIによる」と言っているようです。

ただ、このこと自体と、2008年度にプラスのリターンが獲得できたことは、無関係であると考えられます。

つまり、資料を見る限りは、2008年度にプラスのリターンが獲得できたのは、AI(人工知能)とは無関係でした。

(一部のメディアで「AIによる運用ですべての年度でプラスのリターンを獲得」と紹介された結果は、この資料の結果と一致しているようです)

残念ながら、2008年度が公式の販売資料から消えた理由を特定することはできませんが、少なくとも

「AIを活用した運用であったから、下落局面を含む、すべての年度でプラスのリターンが獲得できた。」

と各メディアなどで喧伝された主張は、虚構(AIは関係ない)である可能性が高いような気がしています。

厳しい言い方かもしれませんが、正直、このような宣伝文句は、「AIファンド」に対する優良誤認をもたらす悪質なものであるようにも感じます。

(一般の商品や製品であれば、問題になるレベルではないか、とすら思えます)

なにより、バックテスト期間の設定は、極めて恣意的であり、その結果を使った主張は、一切、信用できないように感じます。

それにしても、なぜ、こうまでして「すべての年度でプラスのリターンを獲得」と言いたかったのでしょうか?

おそらく、その理由は、AI日本株式オープン(絶対収益追求型)が、債券投資を主体にしていた人を主なセールス対象に設定して、

商品開発が行われたからだと思います。

- 安定的な運用成果を期待して、債券を中心に投資を行っている方等・・・Aiを用いた絶対収益追求型である当ファンドは、そんな方にお勧めしたい商品の一つです。

日経新聞より

まるで、「分析結果」が「目的」に合わせるように、恣意的に、歪められているようにすら感じます。

大げさに言えば、この「消えた2008年問題」は、

❝投資信託の商品開発・販売における『受託者責任』の在り方について❞

を、問うているのではないでしょうか?

もし、「AIを活用した運用で下げが回避出来た」とは言ったが、「AIのお陰で下げが回避できた」とは言っていない、などという言い訳(頓智)が通用するなら、投資信託の信頼性など消え去るように思えます。