月間パフォーマンス:サマリー

当月のパフォーマンスは、前月末比▲2.04%とマイナスとなりました。

また、インデックス投資(日経225ETF:25% + 現金:75%)は▲2.57%のマイナスでした。

そのため、リスクを抑制したインデックス投資の場合と比べて、+0.53%とアウトパフォームしました。

要因分解によると

● AIモデル(実運用ベース):▲1.93%のマイナス寄与

● 非AIモデル(転換点予測):0.00%でゼロ寄与

● 信託報酬によるコスト負担:▲0.10%のマイナス寄与

● 誤差:▲0.01%

● トータル:▲2.04%

となりました。

● 非AIモデル(転換点予測):0.00%でゼロ寄与

● 信託報酬によるコスト負担:▲0.10%のマイナス寄与

● 誤差:▲0.01%

● トータル:▲2.04%

となりました。

今月は、AIモデルはマイナス寄与となっています。

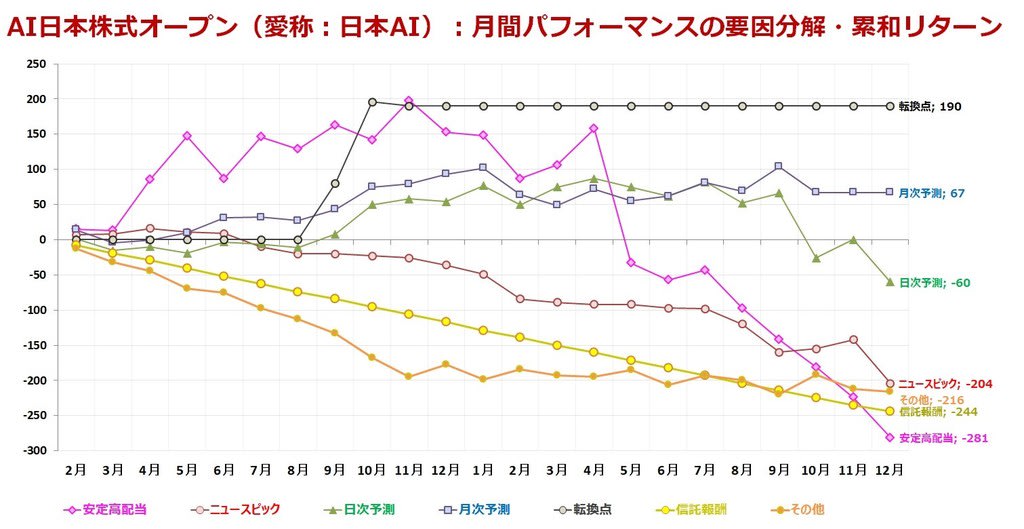

各モデルの寄与度の累和の推移を見たものが下図です:

モデルの中では、特に、「安定高配当モデル」と「ニュースピックモデル」のマイナス寄与が目立っています。

ちなみに、「日本配当追求株ファンド(価格変動抑制型)(愛称:はいとう日本)」(=安定高配当モデルと同様の戦略を採用するファンド)について

直近のパフォーマンスを見ると、右肩下がりの悪化をしているわけではありません。

つまり、安定高配当モデルで採用している“AI戦略”がワークしていない可能性があります。

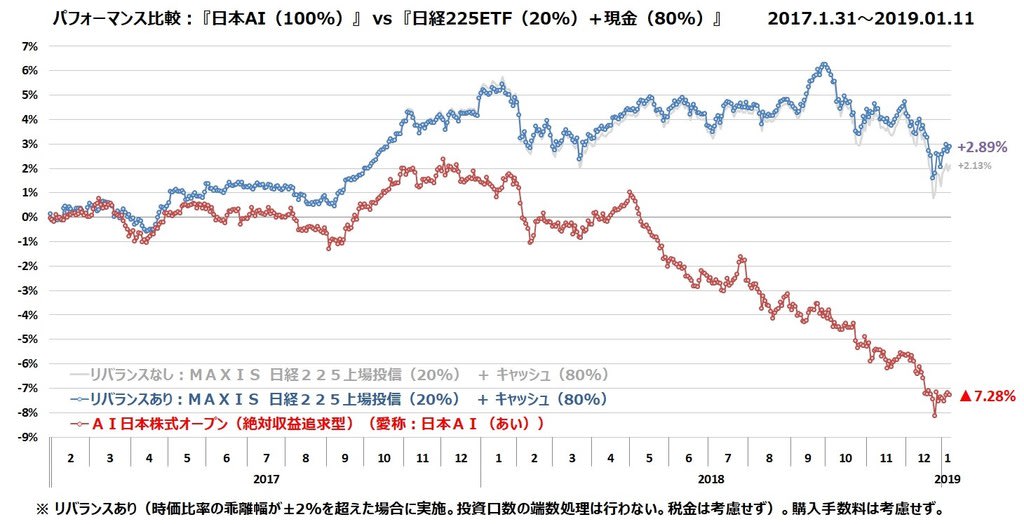

この結果、設定来パフォーマンス(当月末時点・累積日次リターン%)は、以下のようになっています。

● AI日本株式オープン:▲7.55%

☆ 除く、非AIモデル要因(=AIモデルのみの実力):▲9.29%

☆ 除く、非AIモデル要因(=AIモデルのみの実力):▲9.29%

● インデックス投資(日経225ETF:25% + 現金:75%)2.19%

また、購入時手数料を考慮すると、設定来パフォーマンスは以下のようになります。

● AI日本株式オープン:▲9.71%(購入時手数料:2.16%)

● インデックス投資(日経225ETF:25% + 現金:75%):+2.19% (購入時手数料:0.0%)

● 超過リターン:▲11.90%のアンダーパフォーム

※ 購入時手数料は、設定時にカブドットコム証券で一括購入したと想定。リバランスはなし。

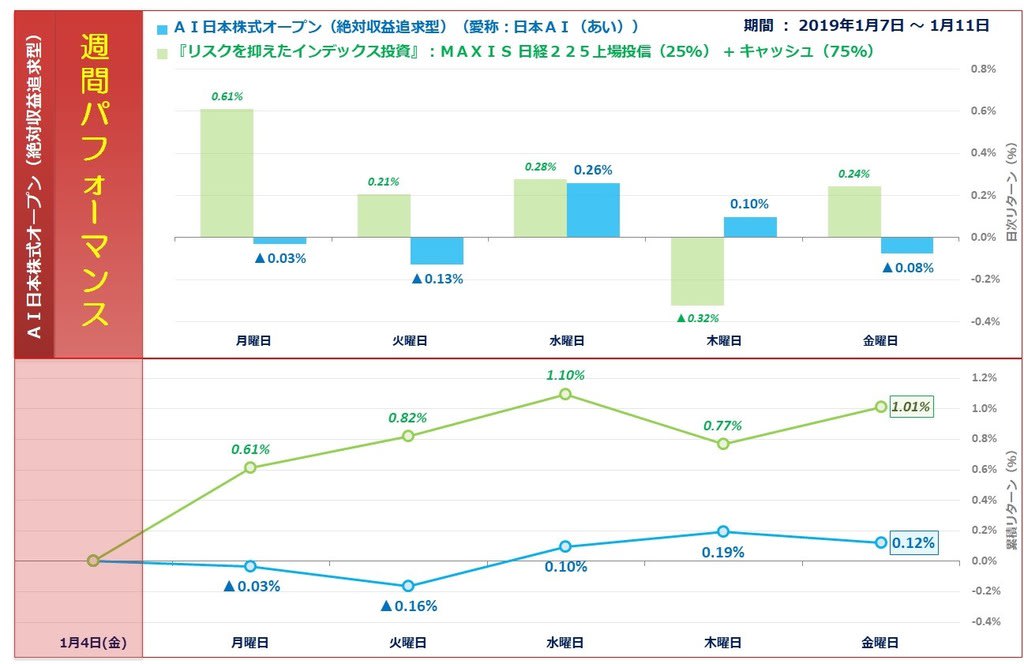

月間パフォーマンス[前月末比%]

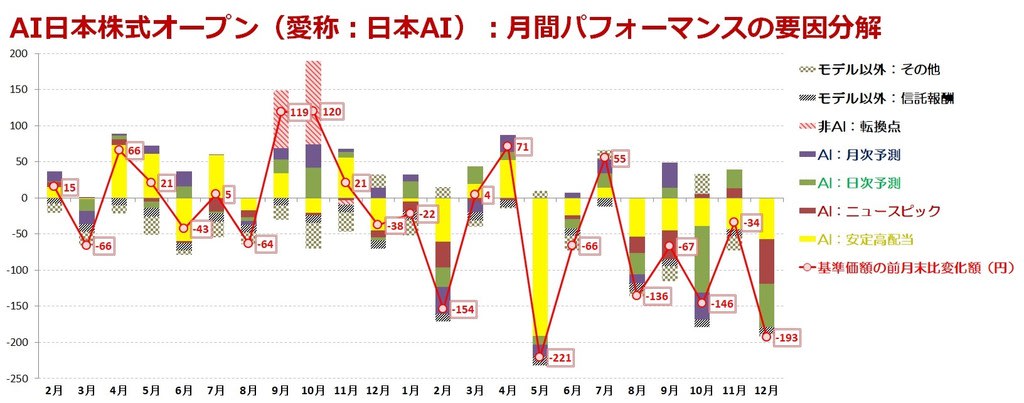

要因分解:月間パフォーマンス[前月末比]

※表では、各要因のパフォーマンスを単純に合計した値を掲載している。そのため基準価額の変化額とは若干誤差が生じ得る。

モデル以外要因(その他)は、モデルと実運用の乖離を表したもの。この値をAIモデル要因に加えたものが、実運用ベースでのパフォーマンスとなる。

モデル以外要因(その他)は主としてAIモデルによって生じているため、便宜的に上記のような対応を取っている。

要因分解:月間パフォーマンスの累和

要因分解:設定来パフォーマンス(累積日次リターン%)

設定来パフォーマンス(購入時手数料考慮、累積日次リターン%)

参考資料

月報(2018年12月末時点)『AI日本株式オープン(絶対収益追求型)(愛称:日本AI(あい))』

https://www.am.mufg.jp/pdf/geppou/252629/252629_201812.pdf

※ 月報の表示桁数が小数点以下第1位までに変更されてしまったため、騰落率については、三菱UFJ国際投信の基準価額チャートの値を参照することにしました。