ちなみに

とを比較したチャートは、下図のような感じになっています:

・出所:楽天証券 https://www.rakuten-sec.co.jp/web/fund/comparison/?codes=JP90C000FB37_JP90C000D216

ところで、AIファンドを比較するときに、このブログでは

の2つを比較していました。

参照:投資信託の比較チャート:AI日本株式オープン(絶対収益追求型)

理由は単純で、投信比較チャートの表示が便利な「楽天証券」で、取り扱いのあるAIファンドであったから、ということです。

楽天証券:https://www.rakuten-sec.co.jp/web/fund/comparison/?codes=JP90C000EHZ8_JP90C000FB37

ただ、ここでひとつ難点があります。

そもそも、この2つのファンド、取っているリスク量が、全然違うのです。

そのことを簡単に確認するために、モーニングスターのサイトで、以下の相対比較チャートを作ってきました:

※ ちなみに、現時点では、まだ、23日分が更新されていませんでした。

cf. 補足:「ディープAI」 vs 「マイ ストライカー」

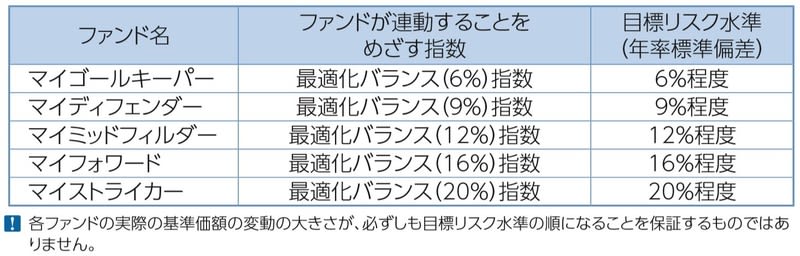

比較対象にしている「eMAXIS 最適化バランス」は、ターゲット・リスクを設定し、その下での最適なアロケーションを構築するファンドです。

各リスク水準は、下図のような感じです。

なので、リターン推移を、このファンドと比較すると、だいたいどの程度のリスクを取っているのか、という目星がつけやすいように思います。

ちなみに、eMAXIS 最適化バランスの購入時手数料は、無料です。

この点を踏まえて、もう一度、モーニングスターの比較チャートを見ていただくと、次のような事が分かると思います。

要するに、リスク水準が全然違っています。

ところで、このブログで、モニタリング(月次/週次)をするときに、単純に、日経平均ETFのパフォーマンスと比べるのではなく、

最初に「日経平均ETF:25% + 現金:75%」の割合で投資した場合のポートフォリオと比較していましたが、

この理由も、AI日本株式オープン(絶対収益追求型)が取っているリスクが小さかったからでした。

cf. パフォーマンス評価:AI日本株式オープン(絶対収益追求型)(愛称:日本AI(あい))

そこで、というのか、いつものモニタリング用の図で、

「日経平均ETF」部分を、「AI(人工知能)活用型世界株ファンド」に置き換えてみたのが下図です。

※ データチェック:

楽天証券の比較チャート(下図)にあるように、当該期間(ディープAIの設定来)のパフォーマンスは、「AI日本株式オープン:-1.34%」、「ディープAI:-0.11%」。

なので「ディープAI(25%):-0.03%」。

こうしてみると、冒頭の図よりも、視覚的に、だいぶ比較しやすくなっているのではないかと思います。

投資対象に違いはありますが、当該期間でのパフォーマンスは、ディープAIの方が、アウトパフォームしていたと言えそうです。

で、とても長くなってしまいましたが、やっと、このブログのタイトルについて、私なりに答えてみたいと思います。

なんというのか、実のところ、「どちらにも投資したくありません」というのが、いまの本心だったりするのですが、

そこを敢えて、「AIファンドに、どうしても投資をするのなら、どっち?」という事で、無理やりに答えるのなら

どうでしょうか、やっぱり、「AI(人工知能)活用型世界株ファンド」の方を選ぶような気がします。

理由はすごく簡単です。

「AI(人工知能)活用型世界株ファンド」の方が『投資資金』が少なくて済むからです。

実際、「AI日本株式オープン(絶対収益追求型)」で、「AI(人工知能)活用型世界株ファンド」並みの運用をするには、

4倍近くもの資金(多くのリスクを取ること)が必要になってしまいます。

逆に言えば、「AI日本株式オープン(絶対収益追求型)」で500万円を運用していた場合、

「AI(人工知能)活用型世界株ファンド」で同じように運用するのなら、125万円だけ投資して、残り375万円は現金のまま手元に残して置けます。

これは、すごく大きな違いです。

だって、手元に現金が残る分(全体の75%!)、運用会社や販売会社に支払わなければならない「購入時手数料」や「信託報酬」を、

かなり節約できます。パフォーマンス上、これは、無視できない程のメリットです。

cf. 現金比率20%制約の存在について:AI日本株式オープン(絶対収益追求型)

実際、というのか、AI日本株式オープン(絶対収益追求型)の購入時手数料が「2.16%」であるのに対して、

そもそも、ディープAIの方は、購入時手数料が「無料」なので、

先ほどの比較チャートで、購入時手数料を考慮すると、その差は、かなり歴然としてきます。

また、信託報酬は、AI日本株式オープン(絶対収益追求型)が「1.296%」であるのに対して、

ディープAIは「1.5552%」と、ディープAIの方が「0.2592%」ほど高くはなっているものの、

取っているリスク量が全く違うので、信託報酬の実質的な負担感(期待リターンに対するコスト負担分)は、

ディープAIの方が、かなり(1/4程度に)軽くなっているように思います。

それに、残りの現金部分(全体の75%!)は、もっといい運用先・投資タイミングがないか、検討することだって出来ます。

ちょっと、話が、ここから脱線し始めるのですが、(なので、簡単に済ませて、詳しくは次回にしたいと思いますが)

そもそも、投信ビジネスとは、「残高ビジネス」であるため(回転売買への締め付けが強くなってからは特にですが)

とにもかくにも、残高を1円でも多く積み上げて、手数料を稼ぐことが、至上命題になっています。

そうした中で、残高を積むための、一番、手っ取り早い手段(手口)が、「リスクを抑えた商品を作る」という事だと思います。

そして、このような手口を使った商品が増えているようにも感じています。

これは、「信託報酬のステルス値上げ(実質値上げ)」と呼ぶべき現象ではないかと思うのですが、

この問題については、後ほど、もう少し詳しく、書いてみたいと思います。