兵庫県知事選挙 金田峰生候補が第2次政策 保健所増設50カ所に

兵庫県知事選(7月1日告示、18日投票)を前に、「憲法が輝く兵庫県政をつくる会」の金田峰生候補は28日、兵庫県庁で知事選政策(第2次案)を発表しました。

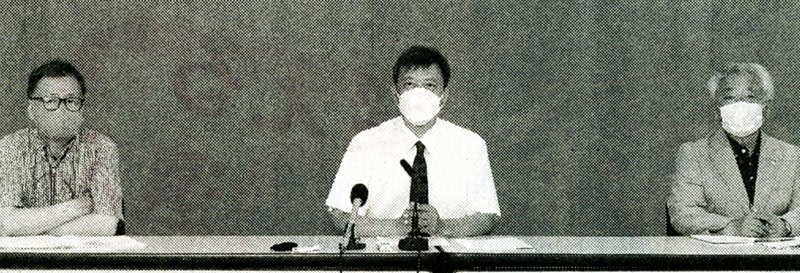

知事選政策(第2次案)を発表する金田候補(中央)と石川(左)、津川知久(右)両代表幹事=6月28日、兵庫県庁

政策第1次案から発展・充実させた点は、▽保健所増設の公約を、10万人あたり1カ所、50カ所設置と具体的に提示▽難病・障害者などが安心して接種できるように医学管理下でのワクチン接種体制構築▽速やかに中学まで35人学級にし、さらに高校まで30人学級を可及的速やかに実現する▽年金の経済マクロスライド廃止・最低補償年金創設、消費税減税を国に強く求める―など。東京五輪は中止、万博自体は反対ではないが、カジノ誘致反対と表明しました。

金田候補は30人学級や選択的夫婦別姓など他候補者が一致する政策を出してきたことを紹介。「県民の切実な要求を実現する大きなチャンス」と強調し、「県民のみなさんには、切実な要求を選挙中も出していただきたい」と述べました。

石川康宏代表幹事は、この間の論戦で、争点がこれまでの県政を続けるのか、抜本転換するのかであること、真の改革者は金田候補であることがいよいよ明瞭になったと指摘しました。

「しんぶん赤旗」日刊紙 2021年6月29日付掲載

1997年から2020年まで、県内41カ所から17カ所まで減らされた保健所。

それを、県民のいのちと健康を守るために50カ所まで増やすという政策は衝撃的ですね。

30人学級や選択的夫婦別姓などは他の候補とも一致する政策。実現したいですね。

兵庫県知事選(7月1日告示、18日投票)を前に、「憲法が輝く兵庫県政をつくる会」の金田峰生候補は28日、兵庫県庁で知事選政策(第2次案)を発表しました。

知事選政策(第2次案)を発表する金田候補(中央)と石川(左)、津川知久(右)両代表幹事=6月28日、兵庫県庁

政策第1次案から発展・充実させた点は、▽保健所増設の公約を、10万人あたり1カ所、50カ所設置と具体的に提示▽難病・障害者などが安心して接種できるように医学管理下でのワクチン接種体制構築▽速やかに中学まで35人学級にし、さらに高校まで30人学級を可及的速やかに実現する▽年金の経済マクロスライド廃止・最低補償年金創設、消費税減税を国に強く求める―など。東京五輪は中止、万博自体は反対ではないが、カジノ誘致反対と表明しました。

金田候補は30人学級や選択的夫婦別姓など他候補者が一致する政策を出してきたことを紹介。「県民の切実な要求を実現する大きなチャンス」と強調し、「県民のみなさんには、切実な要求を選挙中も出していただきたい」と述べました。

石川康宏代表幹事は、この間の論戦で、争点がこれまでの県政を続けるのか、抜本転換するのかであること、真の改革者は金田候補であることがいよいよ明瞭になったと指摘しました。

「しんぶん赤旗」日刊紙 2021年6月29日付掲載

1997年から2020年まで、県内41カ所から17カ所まで減らされた保健所。

それを、県民のいのちと健康を守るために50カ所まで増やすという政策は衝撃的ですね。

30人学級や選択的夫婦別姓などは他の候補とも一致する政策。実現したいですね。

Q&Aで考える最低法人税率② 産業空洞化にも歯止め

Q Y国の法定税率が15%以上でも、Y国に置かれた多国籍企業の子会社が優遇措置を受けて15%未満の税負担率だったら?

A やはり企業の母国が最低税率の15%まで上乗せ課税します。

問題とされるのは各国の法定税率ではなく、個別企業の実質的な税負担率です。

例えばアイルランドの法定税率は12・5%ですが、米国企業アップルがアイルランドに置いた子会社の税負担率は2014年度にわずか0・005%でした。アップルの子会社が米国でもアイルランドでも非居住者となるように、アイルランドが抜け穴を提供していたからです。アップルは米国外で得た利益をアイルランドに移転し、巨額の税逃れを行ってきました。

多国籍企業に対するこうした極端な税制上の優遇措置は最低税率導入で効力をそがれると考えられます。国際交渉に参加する財務省主税局は「『どうせ母国に課税されるなら』と考えて15%程度まで課税する動きが世界に広がることも想定される」と見ます。

こうして多国籍企業の税負担を極限まで減らす「底辺への競争」には一定の歯止めがかかることになります。

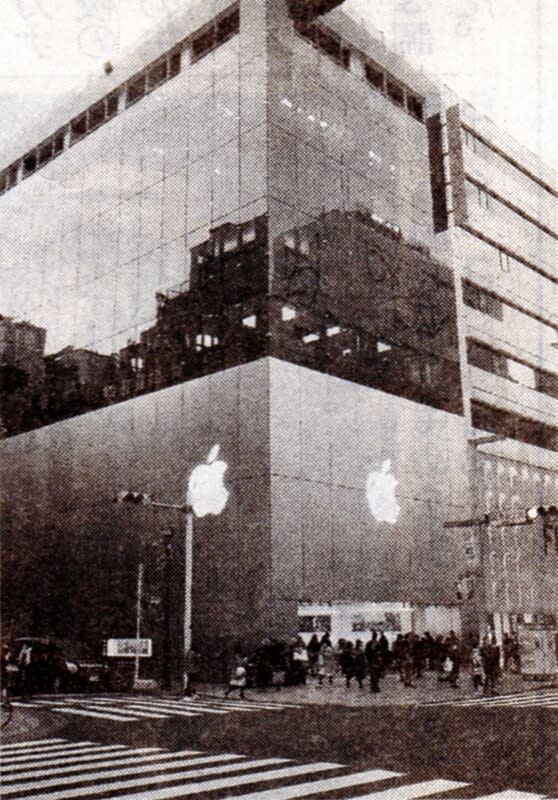

税逃れで有名なアップルの店舗=東京都中央区

Q 世界共通の最低法人税率は従来のタックスヘイブン対策税制とは違うの?

A タックスヘイブン(租税回避地)対策税制は各国が独自に定めている制度です。日本では「外国子会社合算税制」と呼ばれます。多国籍企業の母国が、軽課税国に置かれた子会社の利益を親会社の所得に合算し、「自国の税率」で課税する仕組みです。

創出が検討されている最低法人税率は、軽課税国に置かれた子会社の利益に対して親会社の母国が「最低税率」まで上乗せ課税する仕組みです。さらに大きな違いが二つあります。

一つは最低税率創出の交渉に約140力国・地域が一斉に参加していることです。

多国籍企業の母国の間で最低税率がばらばらに設定された場合、低い税率を設定した国の企業が国際竸争で有利になります。他方、多国籍企業の母国同士が協調して同じ最低税率を定めれば、こうした不公平は解消されます。この点でも「底辺への競争」に歯止めがかかります。

Q もう一つの違いとは?

A 課税対象が違います。従来のタックスヘイブン対策税制は租税回避地に置かれた幽霊会社(ペーパーカンパニー)を主な課税対象としてきました。幽霊会社に利益を移して課税を逃れる行為が悪質だ、という考え方に立っていたからです。

子会社が実質的な経済活動を行っている場合、配当や利子などの「受動的所得」だけを課税対象とします。

他方で最低法人税率は、研究開発や製造など実質的な経済活動を行う子会社も一律に課税対象とします。

幽霊会社に利益を移転させる租税回避地は他国から税収を奪う一方、実体のある経済活動を誘致する租税回避地は雇用も産業も税収も根こそぎ奪います。このため「よほど有害だという認識が広がってきた」(財務省主税局)のです。租税回避地対策の考え方が大きく転換されています。

法人実効税率が15%以上の国々の間でも、特区をつくって多国籍企業の税負担をゼロ近くまで減らし、産業を呼び込む競争が盛んに行われてきました。こうした「底辺への競争」は最低税率の導入で効力をそがれると考えられます。

世界共通の最低法人税率には、租税回避による税収の空洞化だけでなく、産業の空洞化にも歯止めをかける狙いがあります。

(おわり)

「しんぶん赤旗」日刊紙 2021年6月24日付掲載

タックスヘイブン(租税回避地)対策税制との違い。

一つは最低税率創出の交渉に約140力国・地域が一斉に参加。もう一つは、ペーパーカンパニーだけでなく、研究開発や製造など実質的な経済活動を行う子会社も一律に課税対象に。

Q Y国の法定税率が15%以上でも、Y国に置かれた多国籍企業の子会社が優遇措置を受けて15%未満の税負担率だったら?

A やはり企業の母国が最低税率の15%まで上乗せ課税します。

問題とされるのは各国の法定税率ではなく、個別企業の実質的な税負担率です。

例えばアイルランドの法定税率は12・5%ですが、米国企業アップルがアイルランドに置いた子会社の税負担率は2014年度にわずか0・005%でした。アップルの子会社が米国でもアイルランドでも非居住者となるように、アイルランドが抜け穴を提供していたからです。アップルは米国外で得た利益をアイルランドに移転し、巨額の税逃れを行ってきました。

多国籍企業に対するこうした極端な税制上の優遇措置は最低税率導入で効力をそがれると考えられます。国際交渉に参加する財務省主税局は「『どうせ母国に課税されるなら』と考えて15%程度まで課税する動きが世界に広がることも想定される」と見ます。

こうして多国籍企業の税負担を極限まで減らす「底辺への競争」には一定の歯止めがかかることになります。

税逃れで有名なアップルの店舗=東京都中央区

Q 世界共通の最低法人税率は従来のタックスヘイブン対策税制とは違うの?

A タックスヘイブン(租税回避地)対策税制は各国が独自に定めている制度です。日本では「外国子会社合算税制」と呼ばれます。多国籍企業の母国が、軽課税国に置かれた子会社の利益を親会社の所得に合算し、「自国の税率」で課税する仕組みです。

創出が検討されている最低法人税率は、軽課税国に置かれた子会社の利益に対して親会社の母国が「最低税率」まで上乗せ課税する仕組みです。さらに大きな違いが二つあります。

一つは最低税率創出の交渉に約140力国・地域が一斉に参加していることです。

多国籍企業の母国の間で最低税率がばらばらに設定された場合、低い税率を設定した国の企業が国際竸争で有利になります。他方、多国籍企業の母国同士が協調して同じ最低税率を定めれば、こうした不公平は解消されます。この点でも「底辺への競争」に歯止めがかかります。

Q もう一つの違いとは?

A 課税対象が違います。従来のタックスヘイブン対策税制は租税回避地に置かれた幽霊会社(ペーパーカンパニー)を主な課税対象としてきました。幽霊会社に利益を移して課税を逃れる行為が悪質だ、という考え方に立っていたからです。

子会社が実質的な経済活動を行っている場合、配当や利子などの「受動的所得」だけを課税対象とします。

他方で最低法人税率は、研究開発や製造など実質的な経済活動を行う子会社も一律に課税対象とします。

幽霊会社に利益を移転させる租税回避地は他国から税収を奪う一方、実体のある経済活動を誘致する租税回避地は雇用も産業も税収も根こそぎ奪います。このため「よほど有害だという認識が広がってきた」(財務省主税局)のです。租税回避地対策の考え方が大きく転換されています。

法人実効税率が15%以上の国々の間でも、特区をつくって多国籍企業の税負担をゼロ近くまで減らし、産業を呼び込む競争が盛んに行われてきました。こうした「底辺への競争」は最低税率の導入で効力をそがれると考えられます。

世界共通の最低法人税率には、租税回避による税収の空洞化だけでなく、産業の空洞化にも歯止めをかける狙いがあります。

(おわり)

「しんぶん赤旗」日刊紙 2021年6月24日付掲載

タックスヘイブン(租税回避地)対策税制との違い。

一つは最低税率創出の交渉に約140力国・地域が一斉に参加。もう一つは、ペーパーカンパニーだけでなく、研究開発や製造など実質的な経済活動を行う子会社も一律に課税対象に。

Q&Aで考える最低法人税率① G7が合意した15%とは

国際的に創出が検討されている法人税の最低税率について、主要7力国(G7)の財務椙・中央銀行総裁会議(4~5日)で、税率を15%以上とすることが合意されました。その内容と意味をQ&Aで考えます。

Q 法人税の最低税率ってなに?

A 経済協力開発機構(OECD)を中心に約140力国・地域が多国籍企業の税逃れ対策を議論しています。その一つが世界共通の最低法人税率の創出です。7月中の最終合意をめざします。

貿易・投資の自由化によって多国籍企業が国境を越えて「最適地」を探し回るようになり、世界各国は企業誘致のために際限なく法人税負担を減らす「底辺への競争」に突入しました。これに歯止めをかけるのが最低法人税率の狙いです。

G7首脳は13日の首脳宣言で「40年にわたる底辺への競争を覆す」と表明しました。

巨大多国籍企業の母国が「底辺への競争」を批判し、最低法人税率の創出へ動いたことは画期的です。背景には市民社会の活発な運動があります。

国際NGOタックス・ジャスティス・ネットワーク(TJN)などが早くから最低法人税率を提唱してきました。TJNのジェームズ・ヘンリー上級顧問ら専門家グループはG7に書簡(11日)を送り、「最低法人税率へのG7の支持を私たちは称賛する」と述べました。ただし「15%ではあまりに低い」とも指摘し、課税強化を求めています。

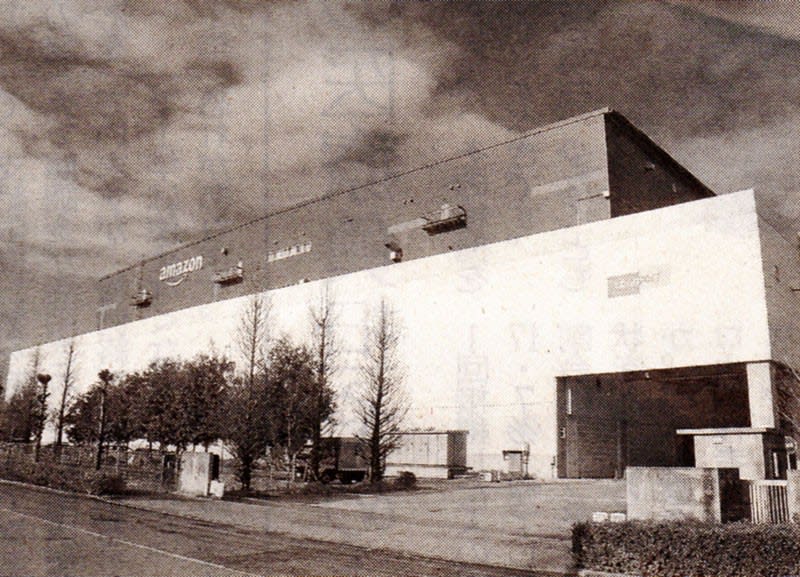

税逃れで有名なアマゾンの物流センター=埼玉県川越市

Q なぜ15%では低いの?

A 現在、日本の法人に課される国税と地方税の税率の合計(法人実効税率)は29・74%。世界の法人実効税率(国内総生産=GDPで加重平均)は25%程度です。公正な税制を求める世界の市民社会からは最低税率を25%にするよう求める声が出ていました。

また、米国のバイデン政権は自国企業が海外で得た利益に課す最低税率を10・5%から21%に引き上げる方針を掲げています。

さらに1980年代までさかのぼれば、世界の法人実効税率(GDP加重平均)は46%を超えていました。

これらに照らすと、最低税率が15%では低すぎることは明らかです。引き上げを求める運動が重要です。他方、史上初の最低法人税率の創出にはさまざまな意義もあります。

Q もし最低税率が15%と決まったら、各国は法人実効税率を15%未満に下げられなくなるの?

A 税率を強制する仕組みではないので15%未満にすることは可能です。

約140力国・地域が交渉中の最低税率は、多国籍企業の子会社が海外で得た利益に15%未満しか課税されない場合、その子会社の利益に対し企業の母国が15%まで課税する仕組み。「多国籍企業グループが最低限の法人税負担をすることを確保するため」(財務省主税局)のルールだと説明されています。

例えばX国のA社の子会社がY国で5%しか課税されない場合、X国が残り10%を上乗せ課税します。ただし課税されるのは年に約,1000億円以上の売上高がある巨大企業グループだけです。

税率を15%未満にしても、多国籍企業の母国に課税されるので、巨大企業誘致の優遇策としては無意味になるということです。

Y国が国際税制改革の交渉に参加しない租税回避地であっても、X国はやはり15%まで課税します。国際交渉に参加しない国が最低税率から逃れられるわけではありません。

多国籍企業が軽課税のY国に親会社を置き、X国の子会社から使用料などを払ってY国に利益を移すこともあります。その場合、移転される利益にX国が課税できるようにします。(つづく)(2回連載です)

「しんぶん赤旗」日刊紙 2021年6月23日付掲載

巨大多国籍企業の母国が「底辺への競争」を批判し、最低法人税率の創出へ動いたことは画期的。

大企業優遇のトランプでさえ、国内企業の課税は21%でした。バイデンは28%に戻すとしています。

そういう点でみれば、15%はまだ低いと思いますね。

国際的に創出が検討されている法人税の最低税率について、主要7力国(G7)の財務椙・中央銀行総裁会議(4~5日)で、税率を15%以上とすることが合意されました。その内容と意味をQ&Aで考えます。

Q 法人税の最低税率ってなに?

A 経済協力開発機構(OECD)を中心に約140力国・地域が多国籍企業の税逃れ対策を議論しています。その一つが世界共通の最低法人税率の創出です。7月中の最終合意をめざします。

貿易・投資の自由化によって多国籍企業が国境を越えて「最適地」を探し回るようになり、世界各国は企業誘致のために際限なく法人税負担を減らす「底辺への競争」に突入しました。これに歯止めをかけるのが最低法人税率の狙いです。

G7首脳は13日の首脳宣言で「40年にわたる底辺への競争を覆す」と表明しました。

巨大多国籍企業の母国が「底辺への競争」を批判し、最低法人税率の創出へ動いたことは画期的です。背景には市民社会の活発な運動があります。

国際NGOタックス・ジャスティス・ネットワーク(TJN)などが早くから最低法人税率を提唱してきました。TJNのジェームズ・ヘンリー上級顧問ら専門家グループはG7に書簡(11日)を送り、「最低法人税率へのG7の支持を私たちは称賛する」と述べました。ただし「15%ではあまりに低い」とも指摘し、課税強化を求めています。

税逃れで有名なアマゾンの物流センター=埼玉県川越市

Q なぜ15%では低いの?

A 現在、日本の法人に課される国税と地方税の税率の合計(法人実効税率)は29・74%。世界の法人実効税率(国内総生産=GDPで加重平均)は25%程度です。公正な税制を求める世界の市民社会からは最低税率を25%にするよう求める声が出ていました。

また、米国のバイデン政権は自国企業が海外で得た利益に課す最低税率を10・5%から21%に引き上げる方針を掲げています。

さらに1980年代までさかのぼれば、世界の法人実効税率(GDP加重平均)は46%を超えていました。

これらに照らすと、最低税率が15%では低すぎることは明らかです。引き上げを求める運動が重要です。他方、史上初の最低法人税率の創出にはさまざまな意義もあります。

Q もし最低税率が15%と決まったら、各国は法人実効税率を15%未満に下げられなくなるの?

A 税率を強制する仕組みではないので15%未満にすることは可能です。

約140力国・地域が交渉中の最低税率は、多国籍企業の子会社が海外で得た利益に15%未満しか課税されない場合、その子会社の利益に対し企業の母国が15%まで課税する仕組み。「多国籍企業グループが最低限の法人税負担をすることを確保するため」(財務省主税局)のルールだと説明されています。

例えばX国のA社の子会社がY国で5%しか課税されない場合、X国が残り10%を上乗せ課税します。ただし課税されるのは年に約,1000億円以上の売上高がある巨大企業グループだけです。

税率を15%未満にしても、多国籍企業の母国に課税されるので、巨大企業誘致の優遇策としては無意味になるということです。

Y国が国際税制改革の交渉に参加しない租税回避地であっても、X国はやはり15%まで課税します。国際交渉に参加しない国が最低税率から逃れられるわけではありません。

多国籍企業が軽課税のY国に親会社を置き、X国の子会社から使用料などを払ってY国に利益を移すこともあります。その場合、移転される利益にX国が課税できるようにします。(つづく)(2回連載です)

「しんぶん赤旗」日刊紙 2021年6月23日付掲載

巨大多国籍企業の母国が「底辺への競争」を批判し、最低法人税率の創出へ動いたことは画期的。

大企業優遇のトランプでさえ、国内企業の課税は21%でした。バイデンは28%に戻すとしています。

そういう点でみれば、15%はまだ低いと思いますね。